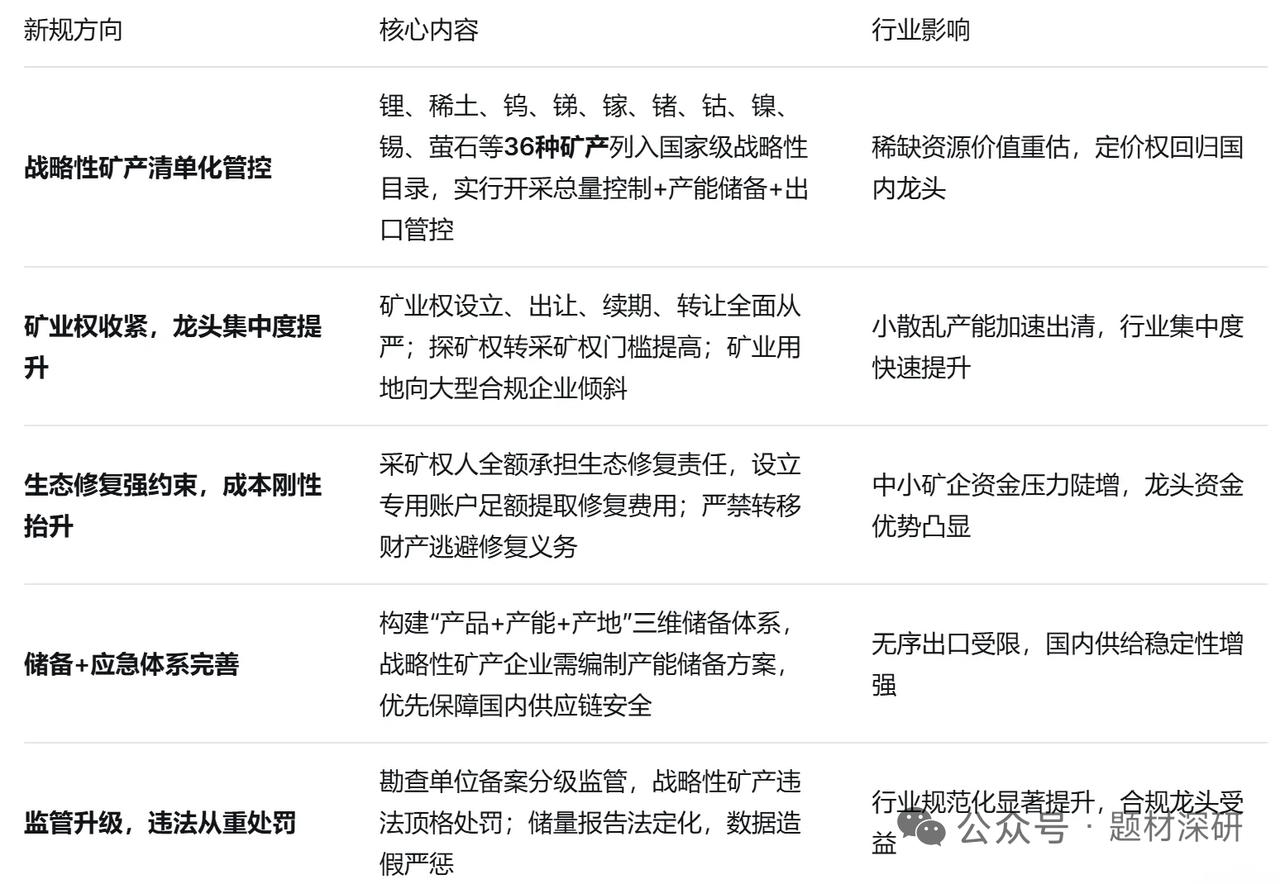

矿产新政落地!国家级条例正式公布,重塑行业格局,受益企业全梳理

2026年5月20日,国务院正式公布《中华人民共和国矿产资源法实施条例》,共8章79条,6月15日起施行。作为2024年《矿产资源法》修订后的核心配套细则,新政核心导向为控供给、强战略、严环保、扶龙头,直接利好战略矿产龙头、合规产能及生态修复服务商。

一、五大核心新规(直击行业痛点)

1. 战略矿产目录扩容:将锂、稀土、钨、锑等36种矿产列入国家级战略目录,开采审批权上收至自然资源部,实施总量严控 。

2. 矿业权收紧:战略矿产矿业权优先招标出让,协议出让场景受限;探矿权转采矿权流程简化,优质资源向合规龙头集中。

3. 供给总量管控:设定年度开采上限,环保高压+产能审批趋严,中小不合规产能加速出清。

4. 生态修复强约束:采矿权人承担全生命周期修复责任,修复费用计入成本,强制提取修复基金。

5. 储备应急体系完善:构建产品、产能、产地三级储备,保障战略矿产安全,应急增产机制落地。

二、三大核心影响:龙头迎来戴维斯双击

- 供给收缩:总量控制+环保高压+矿权收紧,中小产能退出,价格中枢上移。

- 价值重估:战略矿产赋予国家溢价,锂、稀土、钨等稀缺资源估值重塑 。

- 集中度提升:资金、资质、资源向龙头集中,强者恒强格局确立。

三、核心受益主线+受益企业梳理

主线一:战略性矿产龙头(最直接受益)

锂矿(新能源核心,供需缺口扩大)

- 天齐锂业:全球锂资源龙头,2026年Q1净利18.76亿元,锂价上涨+供给收缩弹性最大。

- 赣锋锂业:锂全产业链龙头,2026年Q1营收91.96亿元,全年锂盐出货有望达23万吨。

- 融捷股份:四川甲基卡锂矿(国内最大),高品位精矿,纯锂标的弹性突出。

稀土(战略管控+刚需高增)

- 北方稀土:北方轻稀土龙头,2026年配额占比66%,直接受益政策管控+磁材需求增长。

- 厦门钨业:中重稀土+钨双龙头,2026年Q1净利同比增189%,三大业务全线发力。

- 盛和资源:稀土冶炼+海外矿布局,绑定下游磁材龙头,产能持续扩张。

钨/锑(国内优势矿产,全球定价权)

- 中钨高新:国内钨业龙头,柿竹园钨金属量67.87万吨,扩产后年处理能力350万吨。

- 翔鹭钨业:2026年Q1净利2.51亿元,光伏钨丝新业务放量,小而精弹性标的。

- 湖南黄金:锑+金双龙头,国内锑矿第一,2026年计划自产锑1.8万吨,需求持续增长。

萤石(六氟磷酸锂上游,战略资源)

- 金石资源:国内萤石龙头,2026年计划产销40-45万吨,新能源需求+供给管控双受益。

主线二:大型综合矿业(集中度提升受益)

- 紫金矿业:全球综合矿业龙头,2026年规划碳酸锂12万吨,多品种涨价+行业集中双重利好。

- 中国铝业:铝土矿-氧化铝-电解铝全产业链,2026年Q1原铝产量201万吨,受益供给收缩。

主线三:矿区生态修复(政策强约束驱动)

- 高能环境:矿山修复+固废龙头,2026年Q1净利6.03亿元,政策强制修复驱动订单高增。

- 节能铁汉:矿山修复区域龙头,2026年Q1同比减亏21.49%,修复费用强制提取助力业绩改善。

主线四:矿产勘查/技术服务(需求扩容)

- 中矿资源:矿产勘查+铯铷矿龙头,2026年勘查预算8042万元,受益地质调查投入增加+储量报告法定化。

以上信息仅供参考,不构成投资建议。