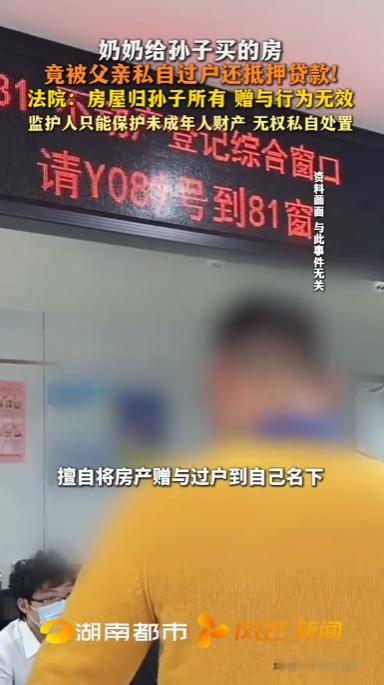

“太离谱了!”贵州乌当,一奶奶为给孙子一份生活保障,全款买房登记在孙子名下。没想到亲生父亲竟利用监护权,以“赠与”为由私自将房产过户到自己名下,转头就拿去银行办了抵押贷款。奶奶发现后又惊又怒,年迈的她果断将儿子告上法庭。网友:连亲儿子的东西都坑?

事情真正浮出水面,是在奶奶一次例行查询房产信息时。那套房子原本在不动产登记簿上清清楚楚写着孙子的名字。

奶奶当年拿出多年积蓄,全款支付购房款,并在办理登记时明确表示系赠与孙子个人财产。按照《中华人民共和国民法典》第一千一百四十三条规定,赠与完成并办理产权登记后,财产权利即归受赠人所有。奶奶深知这一点,所以才直接登记在未成年孙子名下。

然而查询结果却让奶奶心口发凉。权利人已变更为孩子父亲,登记时间就在不久前。更让奶奶震惊的是,房屋状态一栏还显示已设立抵押权。贷款银行已经办理抵押登记。

奶奶当即找到孩子父亲理论。孩子父亲承认自己办理了过户手续,理由是“监护人可以处理孩子财产”。孩子父亲还辩称过户是赠与给自己,并非侵占。奶奶听完只觉得心凉。孩子父亲所谓的“处理”,实际是为个人资金周转向银行申请贷款。贷款用途并非用于孩子教育或医疗。

根据《民法典》第三十四条,监护人应当按照最有利于被监护人的原则履行职责。除为维护被监护人利益外,不得处分被监护人财产。监护权并不等同于财产处分权。奶奶咨询律师后得知,这种行为明显超越监护权限。

庭审过程中,法院调取了购房合同、转账凭证以及赠与登记材料。证据显示,购房款全部由奶奶支付,登记权利人为未成年人。孩子父亲在过户过程中提供的材料并未体现真实交易背景。法院查明,过户并非基于合法买卖关系,而是监护人单方操作。

银行方面在办理抵押时未充分核查房屋原属未成年人财产。根据《民法典》第三百一十一条关于善意取得的规定,受让人需尽到合理审查义务。在涉及未成年人财产时,金融机构应当更加审慎。法院认定银行未尽到充分审查责任,不构成善意取得。

案件审理中,奶奶在法庭上陈述初衷:只是希望给孙子留一份保障。多年积蓄换来的房子,本意是让孩子未来有依靠。奶奶说到这里时声音发颤。孩子父亲低头沉默。

法院最终判决确认过户行为无效,撤销抵押登记,房屋恢复登记至孙子名下。判决书明确指出,监护制度的设立目的在于保护未成年人,而非为监护人提供牟利工具。法律条文写得很清楚,监护人不得擅自处分被监护人财产。

类似案件在司法实践中并非孤例。2019年广东一例案件中,祖父赠与孙子房屋后,父亲擅自出售,法院同样认定合同无效。2021年浙江某案中,父母擅自抵押未成年子女房产,法院判决撤销抵押。司法裁判思路一致,未成年人财产受到严格保护。

案件结束后,奶奶仍需配合办理恢复登记手续。房屋虽回到孙子名下,但家庭关系已出现裂痕。奶奶对律师说了一句话:“法律是底线,亲情也不能越过这条线。”这句话让旁听者久久沉默。

这起纠纷提醒许多家庭,未成年人名下财产并非父母可以随意支配。监护权是一种责任,而不是便利。赠与一旦完成,财产权利即受法律保护。处理未成年人财产必须严格遵守法律程序。

事情虽有了判决结果,但对这个家庭来说,如何修补信任,还需要时间。房屋登记簿上的名字恢复如初,留下的教训却不会轻易消散。