a股AI连接 下一个瓶颈,AI连接

【澜起科技 万通发展 裕太微 天孚通信 中际旭创 太辰光 意华股份 华丰科技鼎通科技 沪电股份 胜宏科技 盛科通信 瑞可达 锐捷网络 菲菱科思 德科立腾景科技 光库科技 长飞光纤 亨通光电】

最新事件:在中国台北Computex大会的第二天(今天上午),AI定制芯片、光通信与数据中心互联公司Marvell董事长兼CEO Matt Murphy发表主题演讲,英伟达CEO黄仁勋作为特邀嘉宾惊喜现身。

在这场演讲中,黄仁勋强调Marvell(美满电子)将成为下一个万亿美元的公司。(目前市值约2000亿美元)

Marvell十年前开始布局AI,有计划地围绕大规模数据传输所需的基础设施重构公司,通过一系列并购与研发,累计投入约360亿美元,建立起涵盖定制芯片、高速交换器、光模块、硅光子及先进封装的完整技术平台。

目前其已成功构建完整的AI连接产品矩阵:

1. 定制XPU(ASIC) :为AWS、微软、谷歌等云巨头定制AI加速芯片,与英伟达GPU形成互补。

2. 光通信DSP:高速光模块中的核心芯片,负责信号的高速调制解调,是光互联的“大脑”。

3. 高速SerDes:芯片内部及芯片之间的高速数据传输接口技术,是连接性的底层基础。

4. 硅光子与CPO技术:通过收购Celestial AI等布局,掌握将光信号直接送入芯片封装内部的“光子织网”技术。

5. 以太网交换机芯片:新发布的100T以太网交换机,具备行业最低功耗,专为AI数据中心设计。2026年3月,英伟达宣布向Marvell战略投资20亿美元,是英伟达继Lumentum、Coherent后最大的一笔产业链投资,也标志着双方“联姻”合作正式开启,Marvell从“供应商”升级为“生态核心伙伴”。.对于这次事件,最关键的不是Marvell的想象力,而是黄仁勋话语背后的深层逻辑:AI基础设施的瓶颈正在从“算力”向“连接”转移。

第一阶段:算力瓶颈。

2023-2025年,AI大模型训练需求爆发,英伟达GPU凭借CUDA生态+高带宽优势垄断高端算力市场,2026年市值突破5万亿美元,成为全球首家达此里程碑的科技公司。但单一芯片算力提升已遭遇物理瓶颈:单芯片功耗突破1000W,单卡算力增速从每年2倍降至1.3倍,“算力墙”显现。

第二阶段:内存瓶颈。

2025-2026年,随着万亿参数模型训练需求爆发,HBM成为新瓶颈:单H100需80GB HBM3,Blackwell需192GB HBM3E,内存成本占GPU成本40%+。三星、SK海力士、美光凭借HBM技术优势,先后在2026年市值突破1万亿美元,内存成为AI第二增长极。

第三阶段:连接瓶颈(正在发生)。

当算力和内存都大幅提升后,如何将数百万颗处理器高效协同、让数据以极低延迟和功耗在芯片间、机柜间传输,成为限制系统性能的最后一公里。当前AI集群的瓶颈已从“算力和内存不足”转向“连接不够快、不够宽”。

据伯恩斯坦测算,2025年AI连接市场规模140亿美元,2030年将达730亿美元,年复合增速39%,占AI基础设施总市场的39%,是AI产业链增长最快的环节。Marvell作为该领域市占率超30%的龙头,直接受益这一浪潮,这也是黄仁勋给出“万亿美元市值”预判的核心依据。

黄仁勋也再次强调,AI正在迈向智能体模式——一个复杂任务被拆解成无数子任务,分布式部署在巨大的计算集群中并行处理。这种模式对集群内和集群间的通信带宽与延迟提出了极高要求。连接的优劣,直接决定了Token的生产效率和成本。

万亿连接市场的核心环节:

1. 芯片级连接(XPU-to-XPU,Scale-up核心)。在芯片内部,计算核心之间的互联效率决定了单芯片的性能上限。主要包含高速SerDes、Scale-up交换芯片、CXL交换芯片等环节。

2. 机柜内连接(Rack-scale)。英伟达的定调是“能用铜缆的地方就用铜缆,必须用光学器件的地方才用光学器件”,目前铜背板仍是主流,但“铜墙”正在逼近。当速率达到224G甚至448G per lane时,机柜内部也将大面积“光进铜退”,CPO技术应运而生——将光引擎直接与交换芯片封装在一起,彻底消除信号在PCB上传输的损耗和距离限制。

3. 机柜间连接(Scale-out)。成千上万个机柜通过以太网交换机互联,形成万卡甚至十万卡集群,这一层目前主要依赖可插拔光模块,其中DSP(数字信号处理器)芯片正是光模块的核心,也是Marvell的拳头产品。

4. 数据中心间连接(DCI)。随着电力供应和土地资源的限制,单一数据中心不可能无限扩大,未来将走向多地分布式训练与推理。连接不同地理位置的智算中心,需要相干光通信技术,实现数百公里以上的超高速、大容量数据传输。

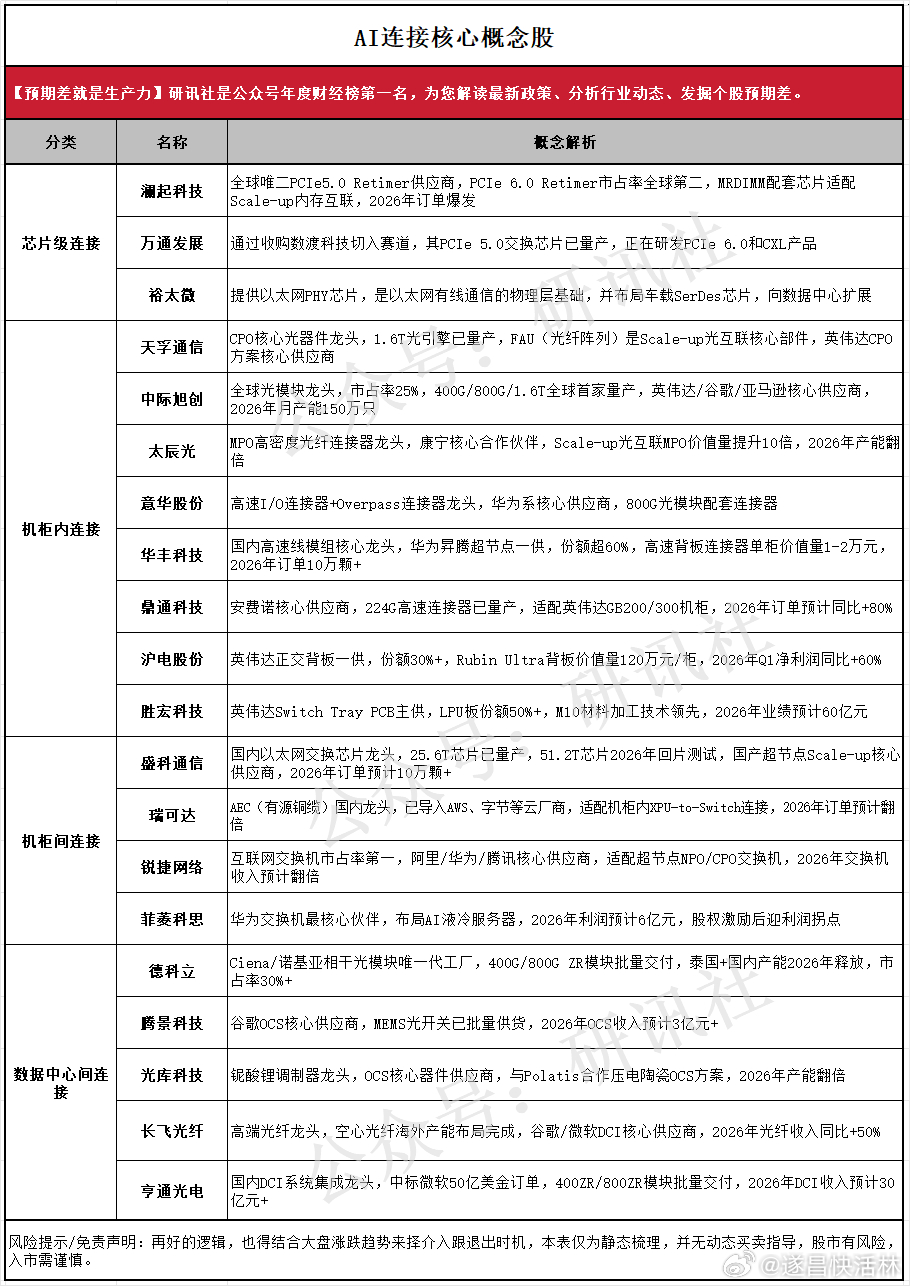

AI连接核心概念股

一:芯片级连接

澜起科技:全球唯二PCIe5.0Retimer供应商,PCIe6.0Retimer市占率全球第二,MRDIM配套芯片适配Scale-up内存互联,2026年订单爆发

万通发展:通过收购数渡科技切入赛道,其PCIe5.0交换芯片已量产,正在研发PCIe6.0和cXL产品

裕太微:提供以太网PHY芯片,是以太网有线通信的物理层基础,并布局车载SerDes芯片,向数据中心扩展

机柜内连接

天孚通信:CPo核心光器件龙头,1.6T光引擎已量产,FAU(光纤阵列)是Scale-up光互联核心部件,英伟达CPo方案核心供应商

中际旭创:全球光模块龙头,市占率25%,400G/800G/1.6T全球首家量产,英伟达/谷歌/亚马逊核心供应商,2026年月产能150万只

太辰光:MPO高密度光纤连接器龙头,康宁核心合作伙伴,Scale-up光互联MPO价值量提升10倍,2026年产能翻

意华股份:高速I/0连接器+Overpass连接器龙头,华为系核心供应商,800G光模块配套连接器

华丰科技:国内高速线模组核心龙头,华为昇腾超节点一供,份额超60%,高速背板连接器单柜价值量1-2万元,2026年订单10万颗+

鼎通科技:安费诺核心供应商,224G高速连接器已量产,适配英伟达GB200/300机柜,2026年订单预计同比+80%

沪电股份:英伟达正交背板一供,份额30%+,Rubin0ltra背板价值量120万元/柜,2026年Q1净利润同比+60%

胜宏科技:英伟达Switch Tray PCB主供,LPU板份额50%+,M10材料加工技术领先,2026年业绩预计60亿元

机柜间连接

盛科通信:国内以太网交换芯片龙头,25.6T芯片已量产,51.2T芯片2026年回片测试,国产超节点Scale-up核心供应商,2026年订单预计10万颗+

瑞可达:AEC(有源铜缆)国内龙头,已导入AWS、字节等云厂商,适配机柜内XPU-to-Switch连接,2026年订单预计翻倍

锐捷网络:互联网交换机市占率第一,阿里/华为/腾讯核心供应商,适配超节点NP0/CP0交换机,2026年交换机收入预计翻倍

菲菱科思:华为交换机最核心伙伴,布局AI液冷服务器,2026年利润预计6亿元,股权激励后迎利润拐点

数据中心间连

德科立:Ciena/诺基亚相干光模块唯一代工厂,400G/800GZR模块批量交付,泰国+国内产能2026年释放,市率30%+

腾景科技:谷歌oCs核心供应商,MEMS光开关已批量供货,2026年0Cs收入预计3亿元+

光库科技:铌酸锂调制器龙头,0CS核心器件供应商,与Polatis合作压电陶瓷0CS方案,2026年产能翻倍

长飞光纤:高端光纤龙头,空心光纤海外产能布局完成,谷歌/微软DCI核心供应商,2026年光纤收入同比+50%

亨通光电:国内DCI系统集成龙头,中标微软50亿美金订单,400ZR/800ZR模块批量交付,2026年DCI收入预计30