利率破1%,货基还能陪我们多久?今儿翻到晨星一篇货币基金的文字,让博格想起来很多事情,跟大伙聊聊我对货基的两点看法。

一、货基收益刨去各项成本,到手收益一目了然

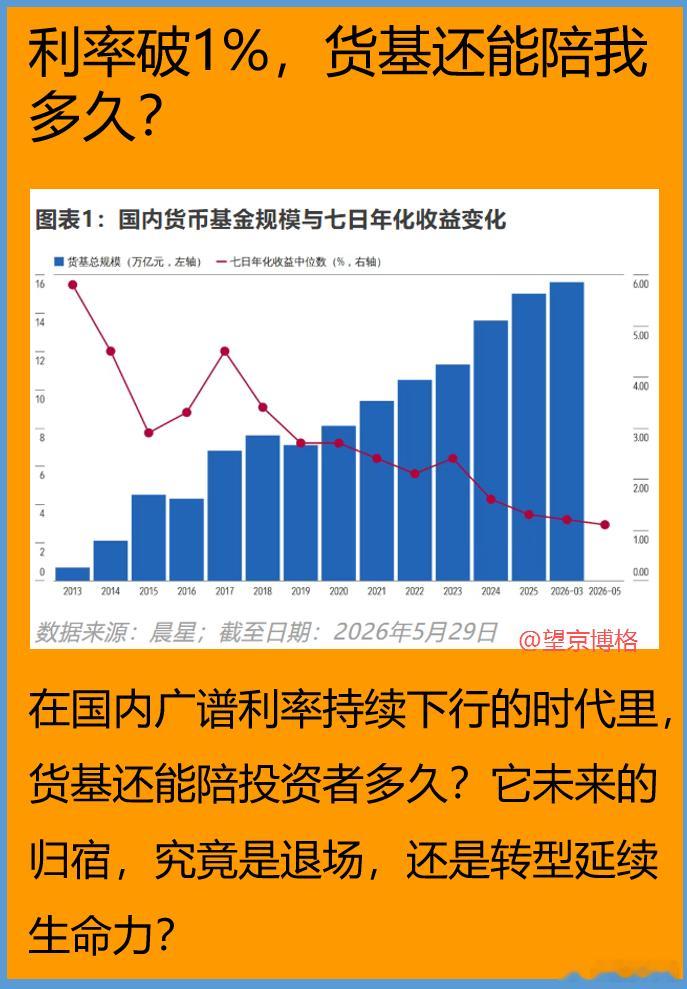

货币基金投向很固定,大多是同业存单、一年内短债这类低风险资产。早先同业存款收益率甩开活期一大截,现如今行情回落,年化也就 1.4% 上下,这就是货基底层资产能赚的账面收益。

拿市面上体量头部的货基算账:管理费 0.30%、托管费 0.07%、销售服务费 0.25%,三项费用加总一年 0.62%。实打实到手货基收益 = 1.4%-0.62%=0.78%。

想拉高货基利率,无非两条路:要么增厚底层投资收益,要么压缩基金运营费率。但放在当下市场,还要守住随时可取的流动性,想往上提投资收益基本不现实;费率早前已经集中下调过一波,短期再砍成本难度极大。

二、货基不会彻底消亡,但收益率持续下行后,规模大概率大幅缩水

先说结论:货基不会退出市场,但收益率不断走低后,资金会大批量撤离、规模断崖下滑。

沿用刚才公式:货基收益 = 资产投资收益 - 运营成本。头部货基综合成本 0.62%,倘若后续市场持续降息,底层资产收益跌到 0.62%,基民持有货基收益无限趋近于 0,放这里毫无性价比,资金自然疯狂出逃。

不少朋友会说:费率还能接着降啊?

没错,现在已有部分小众货基综合费率压到 0.44%,对比 0.62% 的老牌产品,一年变相多赚 0.18%,省钱等同于增收。

可架不住市场利率没完没了下行,参考欧美过往零利率周期:底层资产收益直接归零,就算把管理费、托管费全砍掉,货基照样没收益,自然被投资者抛弃,规模暴跌。

反观现在,海外利率重回高位,美债 6 个月期利率大概 3.8%,对应美元货基年化摸到 3.5%,资金又一窝蜂涌进货基,规模再度暴涨。

额外提醒一句:只拿来举例子,不推荐普通人碰美元货基,人民币换美元要扛汇率波动,过去一年美元利息压根覆盖不了汇兑亏损。

顺带说下我个人实操:用满仓短债的【纯债汉堡】替换闲置资金,近两年年化稳稳突破 2%,性价比高出一大截。

今天关于货基的思考就分享到这,觉得内容实用别忘了点赞。