日本工业要迎来大危机了!5月27日,日媒爆出重磅消息,直接让日本高端制造业集体恐慌,一场大规模停工危机悄然逼近!此次危机并非缺工人、缺订单,而是被核心原材料精准卡脖。继重稀土供应受限之后,日本高端制造刚需的关键材料——钨资源再度面临供应清零困境。

起初日本商界以为,只是常规原材料涨价,无非是企业利润缩水,可梳理近数月供应链线索后才发现,情况远比想象严峻。钨是高端制造、精密工业的核心刚需材料,供应断层后,日本众多核心工厂将被迫大面积停工,高端产业发展直接被掐住命门,无解可破。

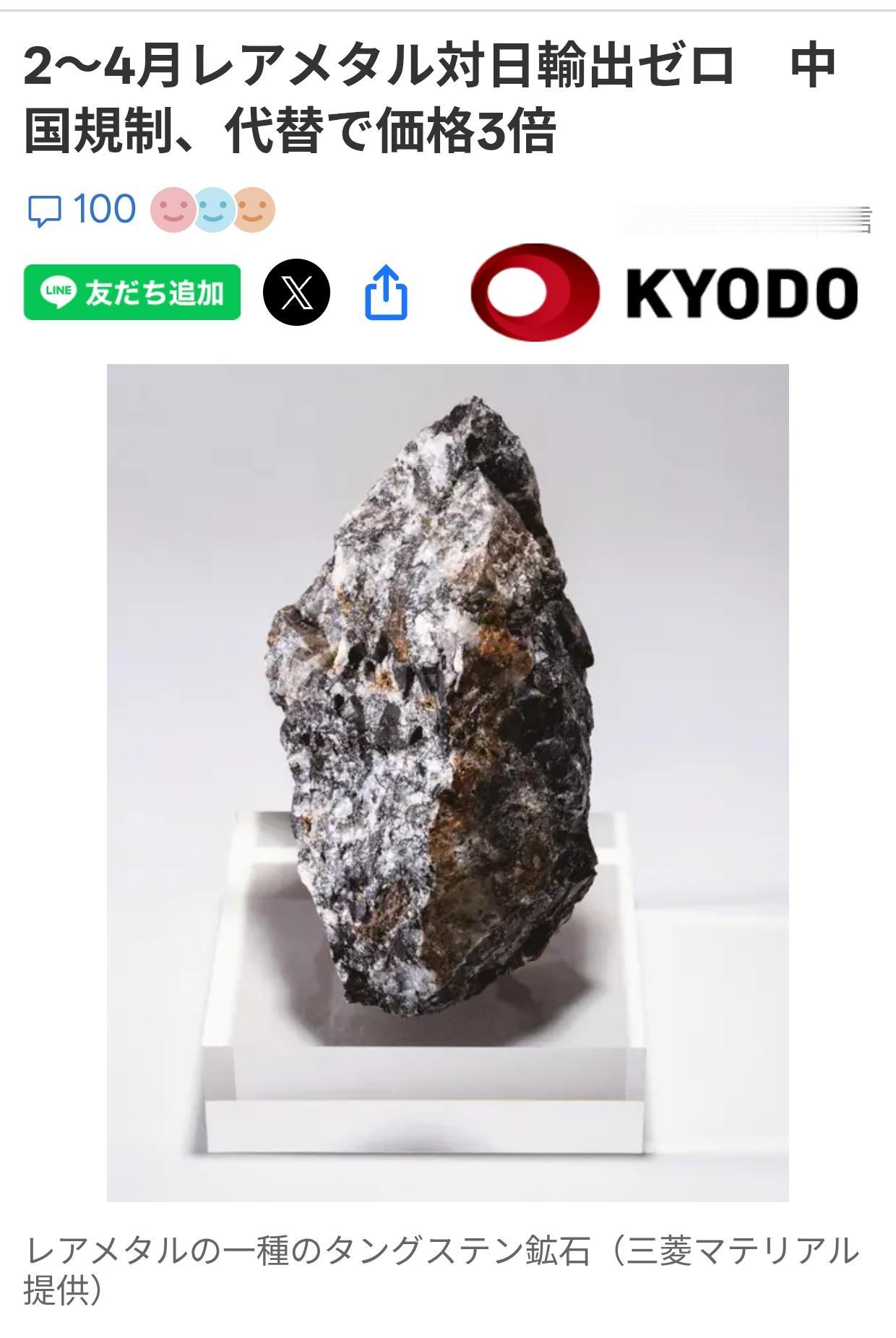

可能有人会问,钨到底是啥宝贝,能让日本制造业慌成这样?说白了,这东西看着不起眼,却是现代工业的“牙齿”和“筋骨”。小到手机里的芯片引脚,大到汽车发动机的涡轮叶片,甚至半导体制造的关键材料六氟化钨,都离不开钨的身影。日本2024年光是终端领域就消耗了9370吨钨,其中硬质合金占了近六成,而这些硬质合金正是丰田、本田的发动机刀具,以及佳能、尼康光学设备的核心部件。

更要命的是,全球钨资源的供应格局早就注定了日本的被动。2024年全球钨矿产量8.1万吨,中国一家就占了6.7万吨,份额高达82.7%,剩下的越南、俄罗斯等国加起来都不到两成。日本自己几乎不产钨,完全依赖进口,之前还能靠从中国买高纯钨粉维持生产,可2026年1月中国商务部的出口管制公告,直接断了这条主渠道。要知道,日本生产六氟化钨所需的钨粉,80%以上都来自中国,这一下相当于被抽走了“口粮”。

起初日本企业还没当回事,以为只是涨价而已。但随着钨粉价格半年内暴涨6到7倍,六氟化钨的价格从47万元/吨飙升到150万元/吨,甚至高端产品炒到450万元/吨,他们才发现不对劲。关东电化、中央硝子这些日本半导体材料巨头,一边要面对原料断供,一边还要承受关东电化工厂爆炸后的产能损失,双重打击下只能在4月给三星等客户发断供预警,直言5、6月后就没货可供。

日本不是没想过自救。早在2009年就把钨列为战略矿产,搞了“国家储备+企业库存”的双轨制,可根据2023年的评估,这些储备最多只能撑7到9个月。他们也试图分散进口来源,2025年从美国、欧盟的钨原料进口占比已经涨到16%和20%,但这些地区的产量本来就有限,而且矿石品位低、开采成本高,根本填不上中国留下的缺口。全球钨矿供给弹性本来就低,中国超过一半的钨矿可采年限不到10年,其他国家想扩大产能,没个三五年根本不可能。

更残酷的是,替代材料这条路短期内也走不通。德国默克虽然喊出“钼将替代钨”的口号,还计划2027年量产钼前驱体,但从实验室到规模化应用,中间还有无数技术难关。而且钼材料的稳定性和耐高温性,在高端领域根本比不上钨,就算量产了,也只能满足中低端需求,日本半导体、精密机械这些高附加值产业还是得依赖钨。

这场危机对日本制造业的冲击已经显现。2025年上半年,日本硬质合金产量只增长了1.5%,增速明显放缓,而电子类产品对钨的需求还在激增,Nippon Tungsten这一领域的营收都涨了94%。需求在涨、供给在减,供需缺口只会越来越大。按照目前的消耗速度,日本的战略储备用完后,关东电化那1400吨六氟化钨产能、中央硝子的600吨产能都将实质性退出,全球近30%的六氟化钨供给会凭空消失。

这意味着什么?日本的半导体工厂可能因为缺六氟化钨被迫减产,汽车厂商的发动机生产线会因为没有硬质合金刀具停摆,甚至精密机床、光学仪器这些日本的优势产业,都要面临“无米下锅”的困境。要知道,日本出口的硬质合金刀具五年复合增长率达到9%,一旦停工,不仅会影响企业营收,还会动摇其在全球高端制造领域的地位。

有人可能觉得,日本技术先进,说不定能快速找到解决方案。但现实是,资源卡脖子和技术瓶颈完全是两回事。钨作为不可再生资源,其分布格局是自然形成的,中国的出口管制也是基于资源保护和国家安全的合法举措,并非针对某一个国家。日本想靠技术突破绕开资源限制,短期内几乎不可能,毕竟从勘探新矿到建成生产线,再到形成稳定产能,至少需要5到10年时间,而他们的库存撑不了那么久。

这场危机其实早有预兆。重稀土受限已经给日本制造业敲响了警钟,但他们过于依赖全球供应链的低成本优势,没有及时建立自主可控的原材料保障体系。现在钨资源供应中断,相当于第二次被精准点穴,也让我们看清了全球高端制造业的一个致命弱点:再先进的技术,也离不开基础原材料的支撑。

对于日本来说,这场危机或许是一次被迫转型的契机,但短期内的阵痛难以避免。而对于我们来说,这也印证了掌握核心资源话语权的重要性。中国作为钨资源大国,合理管控出口不仅能保护宝贵的自然资源,还能提升在全球产业链中的地位。毕竟,在高端制造的赛道上,谁掌握了原材料,谁就掌握了主动权。