三大金融板块估值历史分位展现了极端的不负责任和无理

分位说明:

0%=历史最低值,100%=历史最高值

<10%=历史极致低估

10%~30%=深度低估

30%~70%=合理区间

>70%=偏高。

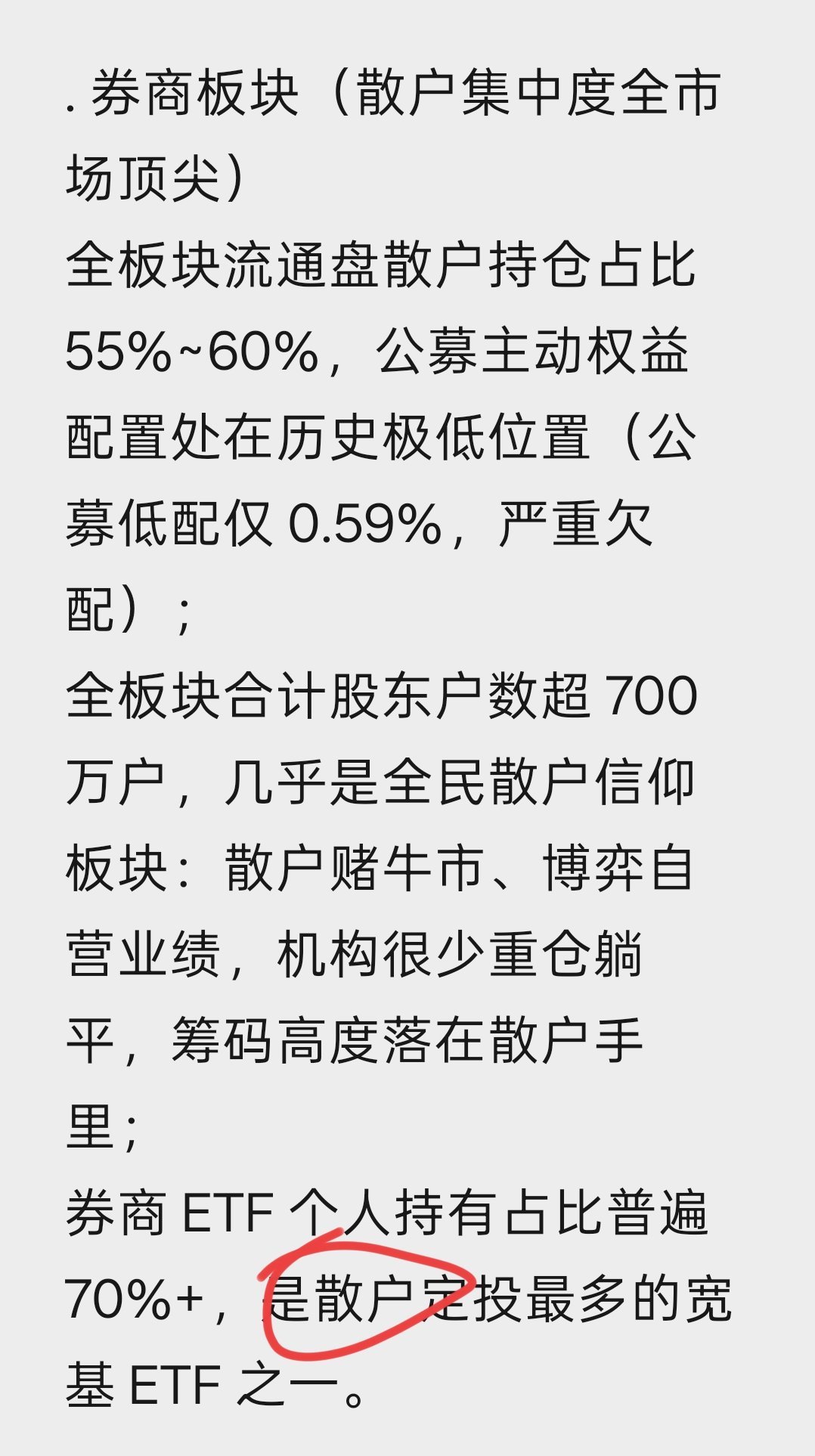

银行业就不说了,估值分位是熊市才会出现的。重点说券商和保险,因为这两个板块的业绩这两年是大幅增长的。

证券/券商(43只A股券商):

PE:加权13.2倍,10年分位2.9%(近十年仅2.9%时间比现在更低,绝对的熊市底部区间)。

PB:加权1.19倍,10年分位19.3%(深度低估,距离历史中枢1.8倍还有50%多的修复空间)。

头部大券商的PE11.4(分位12%),处在历史2%附近极低位,丧尽天良啊。

保险(平安/人寿/太保/人保/新华,剔除亏损天茂):

PE:加权6.57倍,10年分位0.7%,三 大金融里PE最低、历史极值低位,近十年没有出现这么低的估值。

PB:加权1.12倍,10年分位12.5%(十年PB中枢1.55倍,折价近30%)

再补充一个保险专用指标PEV(内含价值倍数),当前0.52,十年分位<5%,行业极致破净折价。

无论你以任何理由,我们的金融板块都不应该出现这种极端熊市估值,这种估值的出现只有一个原因,那就是流动性陷阱,有人把钱从资本市场抽到银行体系去了。银行现在是资金多的不知道怎么办,存款利息一再下调;资本市场却陷入缺少资金的极端估值陷阱。这是不会长久的,因为持续下去一定会加重通货紧缩,打击社会消费。

不合理的估值已到极限。