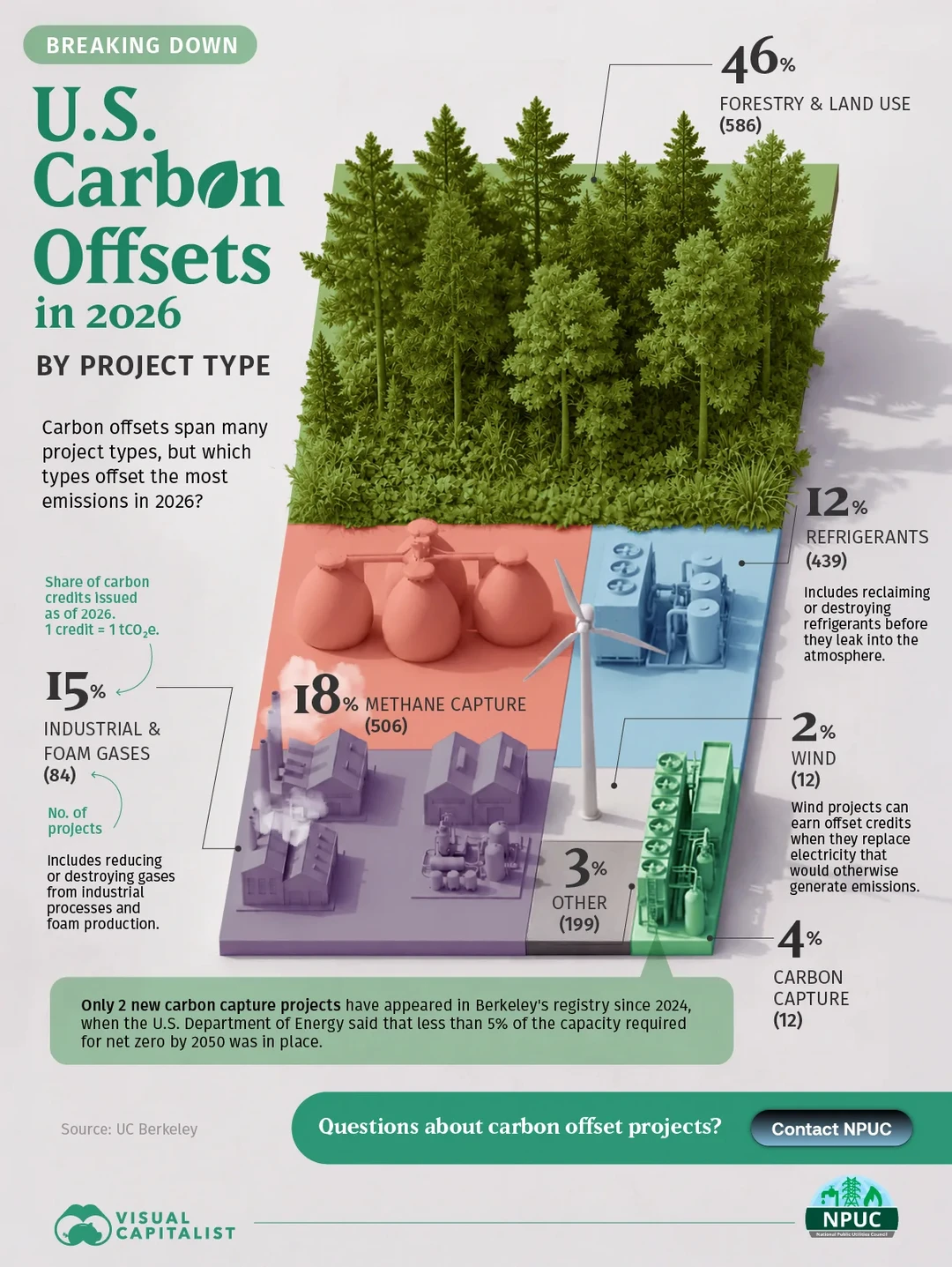

🌳林业和土地利用项目占据最大份额,达到46%,对应586个项目。这类项目通过森林保护和土地管理帮助吸收和储存大量碳排放。

🔍甲烷捕集项目紧随其后,占18%,共有506个项目。甲烷作为强力温室气体,其捕集对减排贡献显著,主要来自垃圾填埋场和矿业。

💡工业及泡沫气体项目占比15%,涵盖84个项目。此类项目聚焦于减少和销毁工业过程及泡沫生产中的有害气体排放。

❄️冷媒项目占12%,有439个,工作重点在于回收和销毁冷媒,防止其泄露大气,避免温室效应加剧。

💨风能项目虽仅占2%(12个项目),但其通过替代传统电力源,减少排放,展现了清洁能源对碳减排的潜力。

⚙️碳捕捉项目也表现活跃,占4%,包括12个项目,体现了科技手段在缓解排放中的角色。

🌐其他类别占3%,共199个项目,涵盖多样化减排措施。

📈值得注意的是,自2024年以来,美国加州大学伯克利分校登记的碳捕捉新项目仅新增两个,能源部数据表明,到2050年净零排放所需容量不到5%已建立,显示市场前景仍有巨大增长空间。

💰从投资角度看,重点关注林业和甲烷捕集项目可把握大多数碳抵消量来源。同时,冷媒处理和工业气体项目的技术进步和政策支持也值得留意。

总结来说,美国碳抵消市场多元且发展迅速,理解各项目类型与占比,有助投资者精准评估未来碳市场的机遇与风险。该领域的动态值得持续跟踪与深度研究,推荐关注相关政策和技术更新,做好长期规划部署。