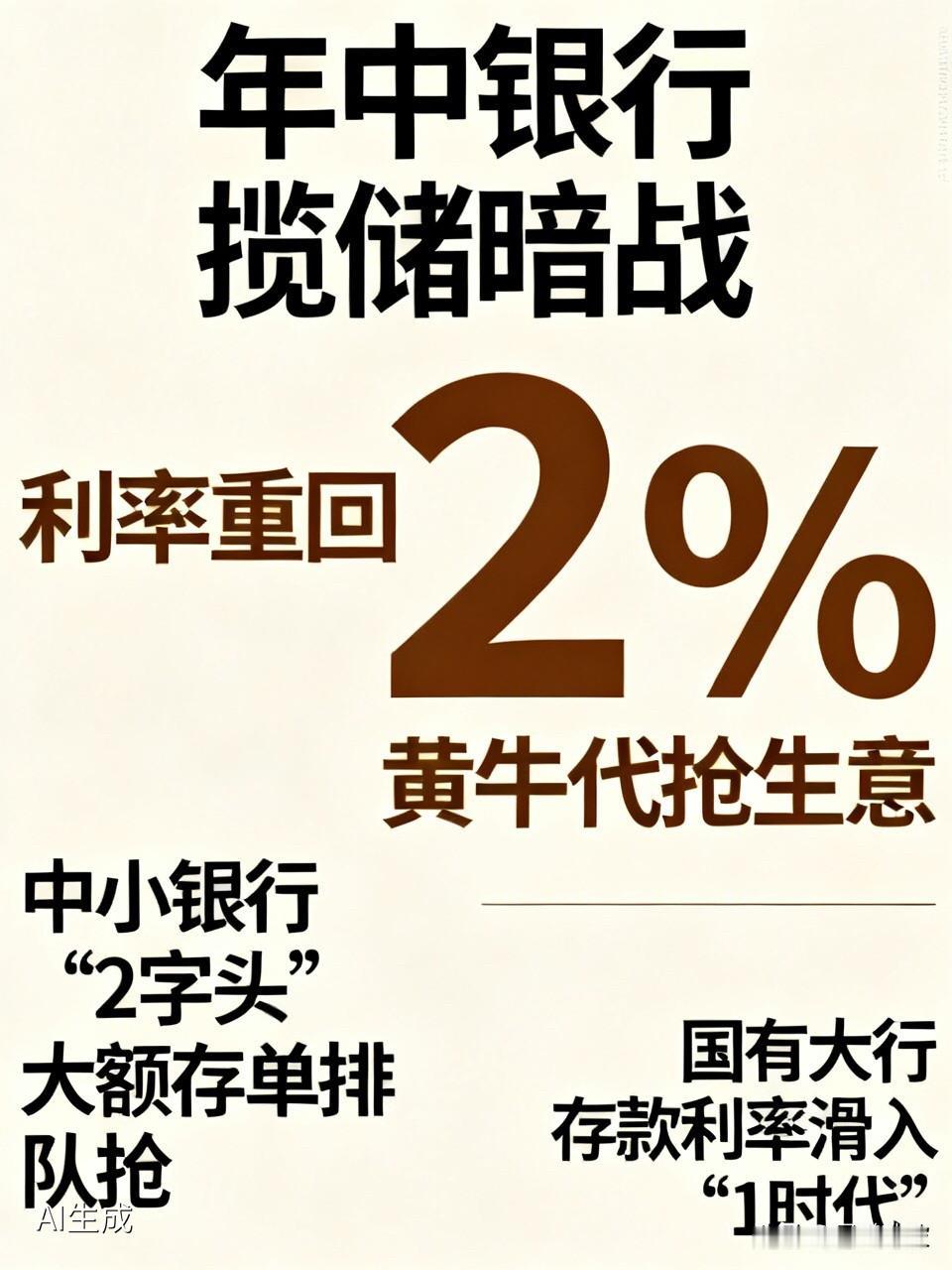

当前资产市场让人迷茫:房价下跌,成交低迷;股市波动快;银行存款利息低,但钱也没地方去跑赢通胀。关键问题在于投资理念。许多人把基金当短期炒股,跌了赎回、涨了追入,手续费高、收益低。数据显示,过去三年主动权益基金平均年化收益率15.31%,远高于银行存款和房产投资,但普通投资者能否赚到钱,取决于持有纪律和操作行为。

长期持有是核心。投资前先做风险测评,选择适合自己的基金等级:

R1保守型:货币基金、国债短债,年化1–3%,适合应急储备,本金安全;

R2稳健型:纯债基金,收益固定,波动小,适合一年以上闲置资金;

R3平衡型:混合型或增强指数基金,需承担一定波动,用风险换收益;

R4进取型:偏股或行业主题基金,收益高但回撤大,需耐心与信念;

R5激进型:高杠杆衍生品、期货类,普通人慎入。

普通人可用定投折中风险与收益:分批买入,降低成本波动。对不熟悉行业的,可做主题基金定投;对专业知识有限的,指数基金定投最稳妥。长期定投跨越行业周期,避免低卖高买,利用时间平滑市场波动。

投资需守纪律、防骗局。拒绝高收益保本诱惑,远离个人账户转账,选正规银行和持牌平台。资产配置策略可概括为:偏债稳健打底作盾牌,指数定投当矛,主题基金可适度加锋。以制度对抗人性贪恐,用长期主义抵御短期波动,投资不仅积累财富,更是掌控生活的从容。