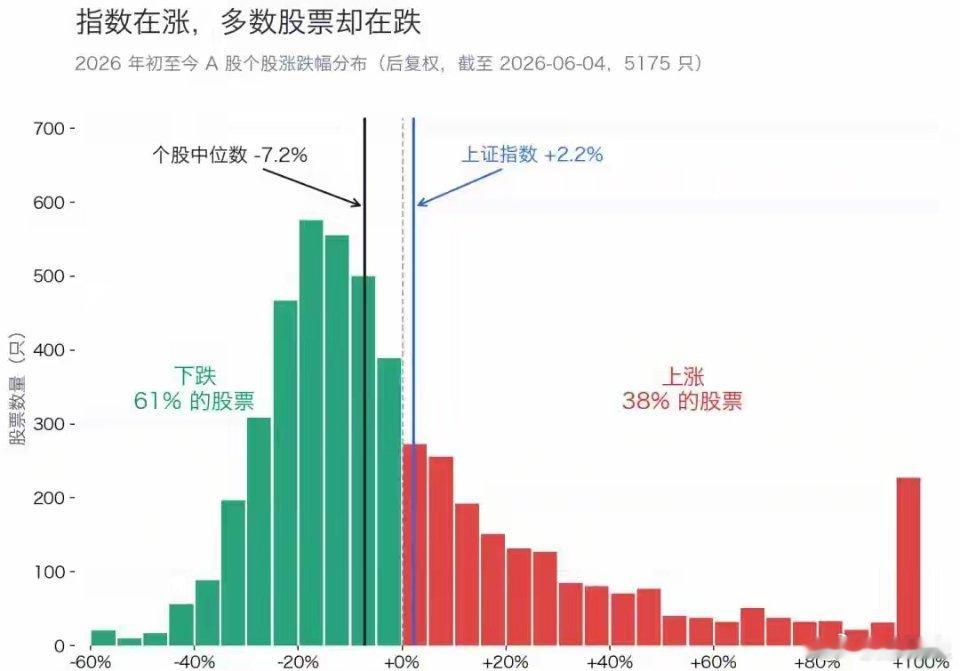

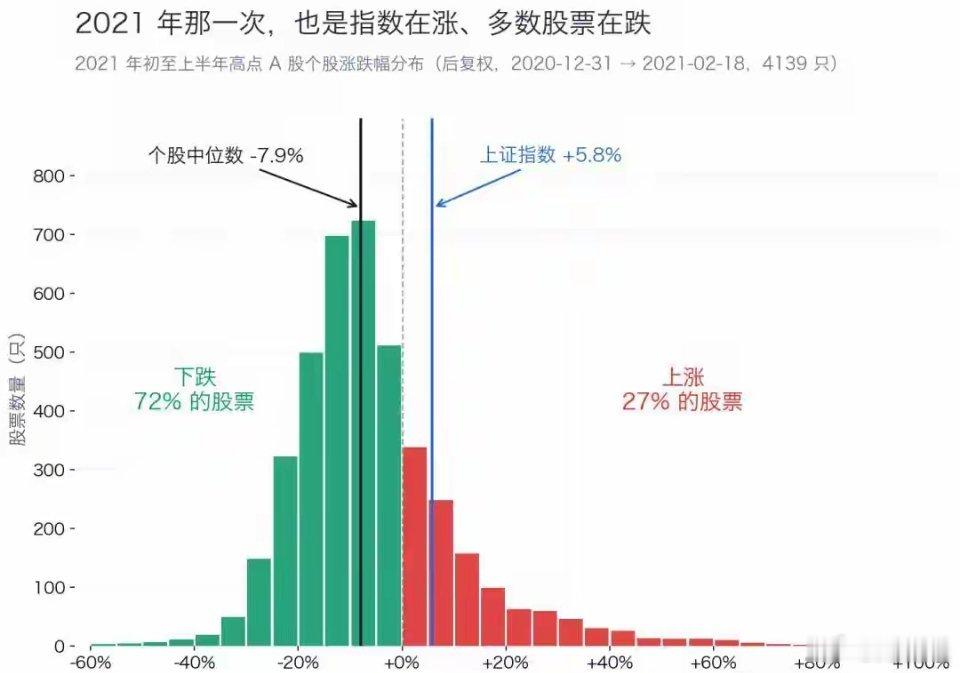

A股4连阳4500股下跌,资金流出科技超流入37.7倍,切换何来?2021年开年,沪深300涨近11%,但超过70%的股票是跌的,个股中位数跌了将近8%。那轮行情结束后,抱团的大消费龙头快速崩塌,资金转而涌入新能源赛道——成长风格内部完成了一次轮动,而不是全面转向了价值。现在这一幕,像极了当年的剧本。2026年6月7日至11日,上证指数录得4连阳、累计上涨1.27%,但全市场近4500只个股下跌,个股中位数累计跌幅超3.2%。上证50与国证2000的涨跌幅差值达到5.76个百分点,是2023年以来的极值。指数是红的,但大多数人的账户是绿的。很多人看到银行涨了、红利涨了,就以为机构在全面抛售科技、抄底价值。但数据讲的是另一个故事。区间内,电子、通信、计算机三大科技板块合计净流出1459.51亿元,而银行、地产、核心消费、核心周期四大价值板块合计净流入仅为38.7亿元。流出规模是流入规模的37.7倍。从高位科技撤出来的钱,绝大多数并没有进入传统价值板块,而是流向了科技赛道内的低位细分方向,比如人形机器人、AI上游设备材料等领域。机构的调仓动作也印证了这一点。偏股混合型基金整体仓位仅从87.2%微降至85.7%,银行ETF份额虽然增长了17.3%,但保险、社保资金也只是小幅增配高股息权重作为组合的“压舱石”,并没有出现全仓转向价值的操作。复盘A股历史上4次类似行情——2003年的五朵金花、2007年5·30后的权重抱团、2013年移动互联网分化、2021年初的核心资产抱团——它们在极致分化结束后,没有一次直接走向了成长向价值的全面切换。要么是全市场同步下跌,要么是成长赛道内部完成主线轮动,继续维持成长风格占优。招商证券策略研报给出了触发全面风格切换的5大核心信号:流动性拐点、基本面拐点、产业趋势证伪、资金结构拐点、宏观风险触发。对照当下的市场:流动性:美联储释放加息信号,但国内货币政策依然宽松,匹配度仅30%基本面:PPI刚转正,地产修复力度弱,价值板块盈利未趋势性改善,匹配度约20%产业趋势:AI板块交易拥挤度极高,但长期逻辑未被证伪,匹配度约60%资金结构:长线资金仍集中在成长赛道,价值配置处于历史低位,匹配度不足10%宏观风险:无系统高通胀,监管仍在支持AI赛道,匹配度0%综合匹配度不到20%,远达不到触发全面切换的阈值。历史不会完全重演,但结构性规律往往会。2021年之后,成长没有让位给价值,只是在新能源身上换了个姿势继续领跑。这一轮,如果政策不出现极端转向、AI的产业趋势没有实质性证伪,所谓的“切换”大概率也只是科技主线内部的一次高低轮动,而不是风格的根本易主。