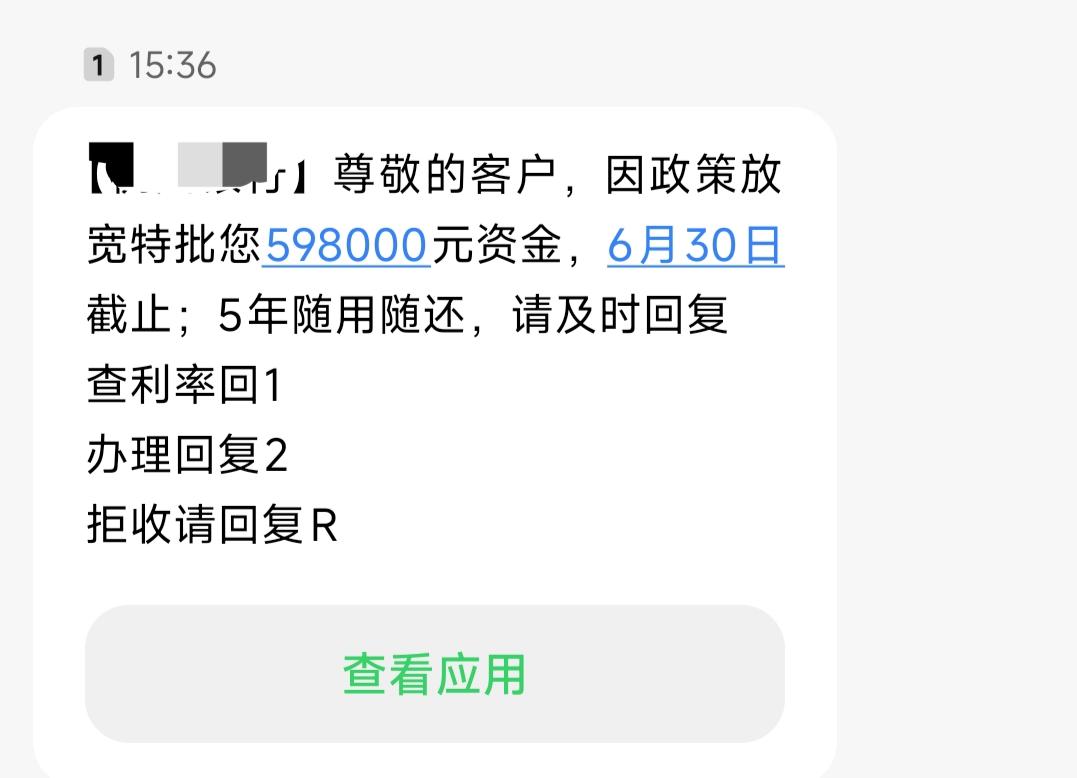

一位知名学者警醒说:中国网贷四大特点:平台揽客,银行放贷,社会催收,法院执行。平台用低门槛、秒到账吸引你,银行是背后的金主,催收公司用各种手段逼你还钱,最后法院执行收尾。整条链条每一个环节都可能将借款人推入深渊。

这位学者的剖析,像一把手术刀,精准地划开了当下消费主义金融化的表皮,露出了里面森然的白骨。这不是简单的借贷关系,而是一场早已设计好的“围猎”。

在这场围猎中,平台是诱饵。

它们披着科技的外衣,用大数据算准了你急需用钱的焦虑,把“借钱”包装成一种“潮流”和“权利”,让你觉得手指一点,世界尽在掌握。

银行是隐形操盘手。

它们躲在幕后,享受着平台导流来的客户和高额的利息回报,却把风控的锅甩给算法,把催收的脏水泼给第三方。一旦出事,它们往往一副公事公办的姿态,仿佛一切都是借贷者“自愿”的契约。

催收公司是那把带血的刀。

它们是这条黑色产业链上最粗暴的一环,骚扰通讯录、P图侮辱、言语威胁,无所不用其极。他们的目的不是让你还钱,而是让你恐惧,用尊严和精神的崩溃来换取还款。

法院则是最后的收割机。

当暴力催收无效,法律程序便启动。冻结账户、限高消费、列为失信人,这不仅是个人的破产,往往是一个家庭希望的破灭。

最可怕的是,这套流程极其精准地瞄准了年轻人、低收入群体和缺乏金融常识的普通人。

它利用人性的弱点,把未来的现金流透支到现在,让无数家庭陷入了“以贷养贷”的死循环,辛辛苦苦工作,不过是在为资本的高利贷买单。

网贷的本质,是用今天的快感换取明天的枷锁。

在这个信用即黄金的时代,保护好自己的征信,就是保护自己人生的防火墙。

记住,所有命运馈赠的“额度”,早已在暗中标好了你付不起的价格。

远离网贷,不仅是一种理智,更是一种生存智慧。

评论列表