剧烈过山车!韩股惊天逆转,华尔街抽杠杆重击全球芯片狂欢

今日的韩国资本市场,上演了一场极具警示意义的极致行情,给全球短线投机资金狠狠上了一课。

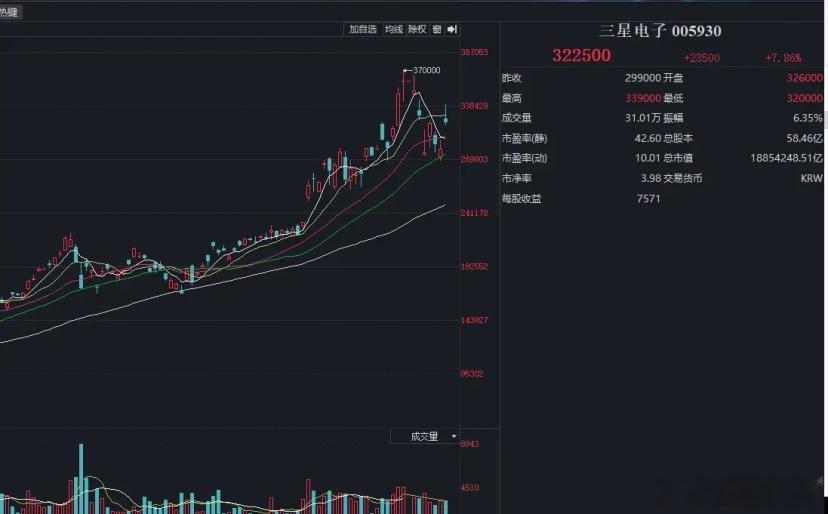

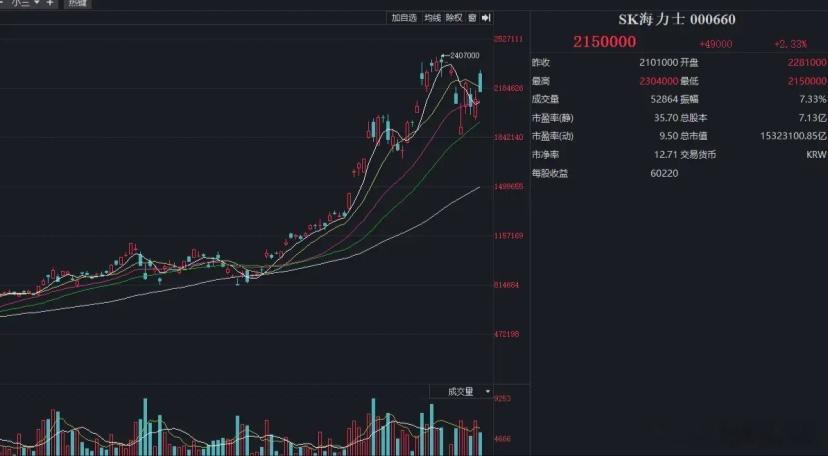

早盘的韩国市场一度迎来极致狂欢,风险情绪全面爆发。韩国综合指数直线拉升,最大涨幅突破8%;权重龙头集体暴走,三星电子盘中飙升超12%,SK海力士大涨超9%,行情火爆到触发市场熔断机制,程序化交易被迫暂停五分钟,早盘做多氛围达到顶峰。

然而午后市场画风突变,上演极致跳水回落,全天走出标准“过山车”走势,多头获利抛压集中释放,指数与核心芯片巨头涨幅大幅回撤。截至收盘,韩综指从最高8.6%的涨幅缩水至4.63%;三星电子冲高回落,13%的最大涨幅腰斩至7.6%;SK海力士回调更为凶猛,9%的早盘涨幅仅剩2.33%。

联动的港股杠杆产品同步走弱,两倍做多海力士标的,盘中15%的暴涨涨幅最终回落至6%附近,短线追高资金悉数被套。

这场突如其来的跳水,根源并非基本面松动,而是华尔街集体收紧亚洲芯片股杠杆。据彭博社独家消息,花旗、摩根大通、高盛等六大头部国际经纪商,同步收紧对冲基金在亚洲芯片赛道的融资杠杆规则。

其中摩根士丹利动作最为决绝,直接叫停三星电子、SK海力士的新增股票掉期订单;多家外资机构早在近两周前,就已暂停受理相关标的的新增交易,行业风控红线全面收紧。

很多人并不清楚海外对冲基金炒作韩股芯片的核心模式:绝大多数对冲基金并不直接在韩国市场买入股票,而是通过与华尔街大行签订场外股票收益互换合约完成交易。

这套杠杆套利模式逻辑简单且极具爆发力:对冲基金仅缴纳少量保证金,依托投行资产负债表搭建头寸,由银行代为持有三星、SK海力士等核心标的仓位。股价上涨即可赚取价差收益,下跌则需补缴保证金,本质是借用银行信用低成本加杠杆、绕开本地交易结算规则,也是本轮韩股芯片暴涨的核心推手。

随着三星、SK海力士持续疯涨,市场泡沫快速累积,投行承担的潜在风险随之飙升。为对冲风险、严控敞口,华尔街机构持续抬升融资成本。数据显示,5月初相关掉期交易融资利率,仅较担保隔夜融资利率(SOFR)上浮100至200个基点,年化利息约4.6%-5.6%。

而当前融资成本大幅飙升,溢价直接拉满至300-750个基点,最高年化资金成本逼近15%。除此之外,部分银行直接要求相关掉期头寸全额保证金覆盖,彻底剥离杠杆空间,将投机交易变为全款交易,市场做多流动性被瞬间抽干。

回顾本轮韩股行情,结构性畸形问题早已埋下隐患。年内SK海力士累计暴涨230%,三星电子大涨169%,两大芯片巨头权重合计占据韩综指53%的份额,几乎凭一己之力撑起整个韩国股市。

凭借两大龙头的极致行情,韩国股市年内最大涨幅接近翻倍,一度登顶全球主要市场涨幅榜首。但这轮牛市毫无普涨属性,纯粹是芯片双雄的单一赛道狂欢。叠加两倍杠杆ETF产品大肆扩容、散户融资余额飙升至38万亿韩元的历史峰值,市场杠杆泡沫彻底吹满。

极致杠杆催生极致波动,近期韩股震荡堪称史诗级别。6月8日韩综指暴跌超8%触发熔断,6月9日强势反弹超7%,今日早盘再度因暴涨触发交易暂停。频繁双向熔断、暴涨暴跌的极端行情,对于满仓加杠杆的投机资金而言是致命风险,盘面小幅波动就极易触发保证金不足、强制爆仓。

当下的市场场景,与2021年Archegos爆仓危机高度相似。当年这家海外对冲基金的高杠杆爆仓,引发全球投行巨亏,总损失超百亿美元,仅瑞信一家亏损就高达55亿美元。这场危机重创瑞信核心资本与行业口碑,也成为其最终被瑞银并购的核心导火索,为全球杠杆交易敲响警钟。

如今华尔街以15%的超高融资成本划定生死线,彻底终结廉价杠杆炒作时代。依靠低成本杠杆堆砌出来的芯片多头泡沫,迎来强制出清,所有高杠杆投机头寸,要么承担高额资金成本硬扛,要么被动平仓离场,本轮极致的芯片杠杆狂欢,已然迎来拐点。

财经今日看盘股票