睿咨得能源预测,因液化天然气供应短缺加剧,2026 年亚洲煤炭需求将增加 7000 万吨

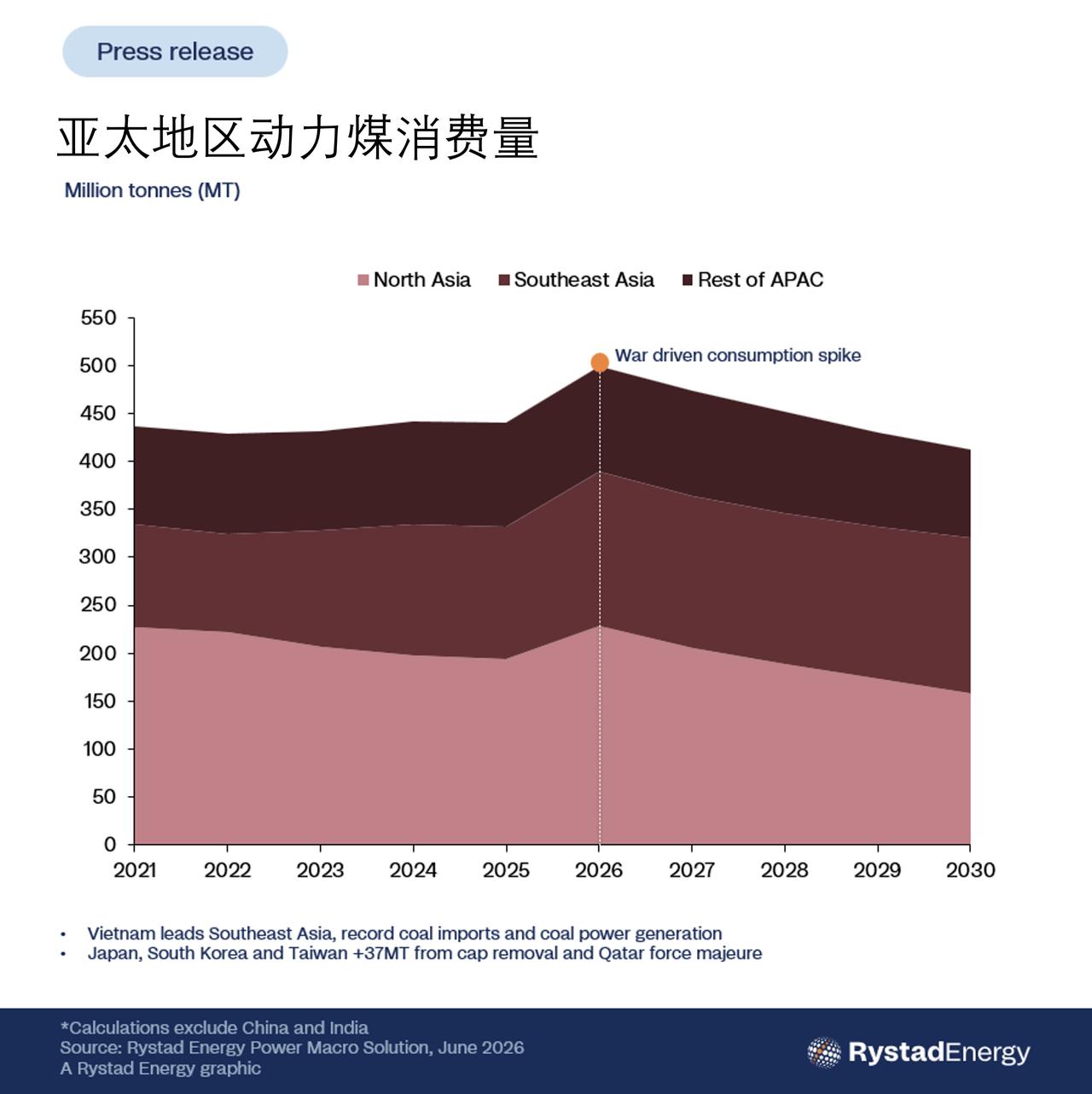

中东冲突对海湾地区能源基础设施造成持续性破坏,相关损失达数十亿美元,也让能源安全一跃成为全球首要议题。睿咨得能源的研究显示,受此影响,亚太地区动力煤短期需求大幅攀升。预计到 2030 年,该地区煤炭累计消费量将额外增加 1.5 亿吨,其中仅 2026 年的增量就约占一半。此番需求增长并非源于能源政策转向,而是供应缺口所致,今年区域液化天然气缺口预估达 3500 万吨。东北亚多国相继取消相关监管限制,原本依赖天然气发电的公用企业只得加大现有煤电机组的运转力度。

卡塔尔拉斯拉凡液化天然气设施在冲突中受损,已启动不可抗力条款,面向亚洲的液化天然气年供应量锐减近 1020 万吨,设施部分停工状态预计将持续至夏末。区域天然气市场因此进一步收紧,日韩液化天然气价格指标创下近三年新高,一定程度上抑制了天然气需求,2026 年当地液化天然气供应缺口约 3500 万吨,且短期内难以填补。为弥补缺口,各地开始提高煤炭使用比例,约 90 太瓦时的发电需求直接转向煤电。

在天然气市场持续供不应求的局面下,睿咨得能源预计 2026 年亚洲煤炭消费量将新增近 7000 万吨。这一增长并非来自大规模新建煤电项目,而是现有煤电机组提升运转负荷。随着天然气发电量下滑,叠加国际海运煤炭输往该地区的规模显著增加,东北亚与东南亚地区煤电发电量大幅走高。日本煤电发电量同比上涨 11%,天然气发电量下降 13%;5 月韩国、日本煤炭进口量较去年同期分别高出五成以上、两成以上。对于这些受影响的经济体而言,转向煤炭是无奈之举,而非主动选择,且煤炭供应链并未受到本次冲突波及。

当前煤炭需求回升,并非行业全面复苏,而是亚太地区能源转型进程中不得不面对的现实。液化天然气价格剧烈波动推高了用气成本,但并未逆转各国发展清洁能源的大方向。受供应紧张影响,动力煤市场呈现谨慎采购、囤货的态势,价格中也包含了地缘风险溢价,行业并未出现结构性转变。每当天然气价格飙升、供应收紧,或是临时重启闲置机组时,煤炭就会作为补充能源发挥作用。

此次市场波动的影响范围,远小于 2022 年俄乌危机时期。当年俄罗斯天然气供应中断,引发全球煤炭需求暴涨。彼时亚洲主要市场可再生能源装机规模有限,动力煤库存也处于低位。反观如今,中国、印度及亚洲其他主要国家煤炭库存充足,替代能源装机量创下新高,市场并未出现深度结构性承压。在储能技术、电网调节能力以及稳定的低碳能源装机规模足以覆盖用电高峰、应对风电和水电出力不足的情况之前,煤炭仍会作为能源系统的兜底选项。

作为全球海运动力煤定价标杆,热值 6000 大卡的纽卡斯尔煤炭,能够直观反映亚太边际发电市场的供需格局,当地天然气供应、核电出力、能源进口依存度的变化都会直接作用于其价格。该煤价也是澳大利亚煤炭出口东北亚的参考标准,对供需失衡引发的边际发电成本变动尤为敏感。睿咨得能源基准情景预测,随着东北亚核电站逐步重启、液化天然气供应状况持续改善,区域燃料供应紧张局面得到缓解,2026 年纽卡斯尔煤价均价约每吨 125 美元,2027 年回落至每吨 115 美元。

受上述价格走势影响,煤炭需求增量主要集中在依赖天然气发电的亚太电力体系中。日本因政策调整、核电重启重塑发电结构,煤炭需求涨幅领先;韩国、中国台湾地区受液化天然气供应中断、核电出力下降影响,煤炭消耗量同步增加。东南亚方面,越南、泰国、菲律宾为平衡天然气供应缺口,加大煤电机组运转强度,煤炭需求随之上升。而中国电力行业天然气占比偏低,受冲击较小,海运煤炭进口仅有小幅增长。

睿咨得能源同时测算,若冲突再度爆发(下行情景),2026 年亚洲煤炭需求增量或将达到 9000 万吨,短期累计需求增量约 1.9 亿吨,大幅高于基准预期。

尽管短期煤炭需求显著走高,但各大主流生产商均未批准大型新建煤矿项目,也没有大规模延长现有矿山开采年限,这与 2022 年俄乌冲突后的市场表现形成鲜明对比。各国政府普遍认为,本轮煤炭需求增长是能源系统承压、应对供应冲击能力不足导致的短期应急现象,并非能源政策出现结构性转变。

市场需重点关注煤炭企业的资本动向:若嘉能可、必和必拓、阿达罗能源、布米资源等企业启动新建煤矿项目,或是大幅延长矿山开采周期,则意味着行业预期发生长期性改变。目前这类投资动作寥寥无几,足以说明生产商依旧判定当前市场行情属于周期性波动,而非结构性变化。