大摩看好小鹏维持超配目标价96港元

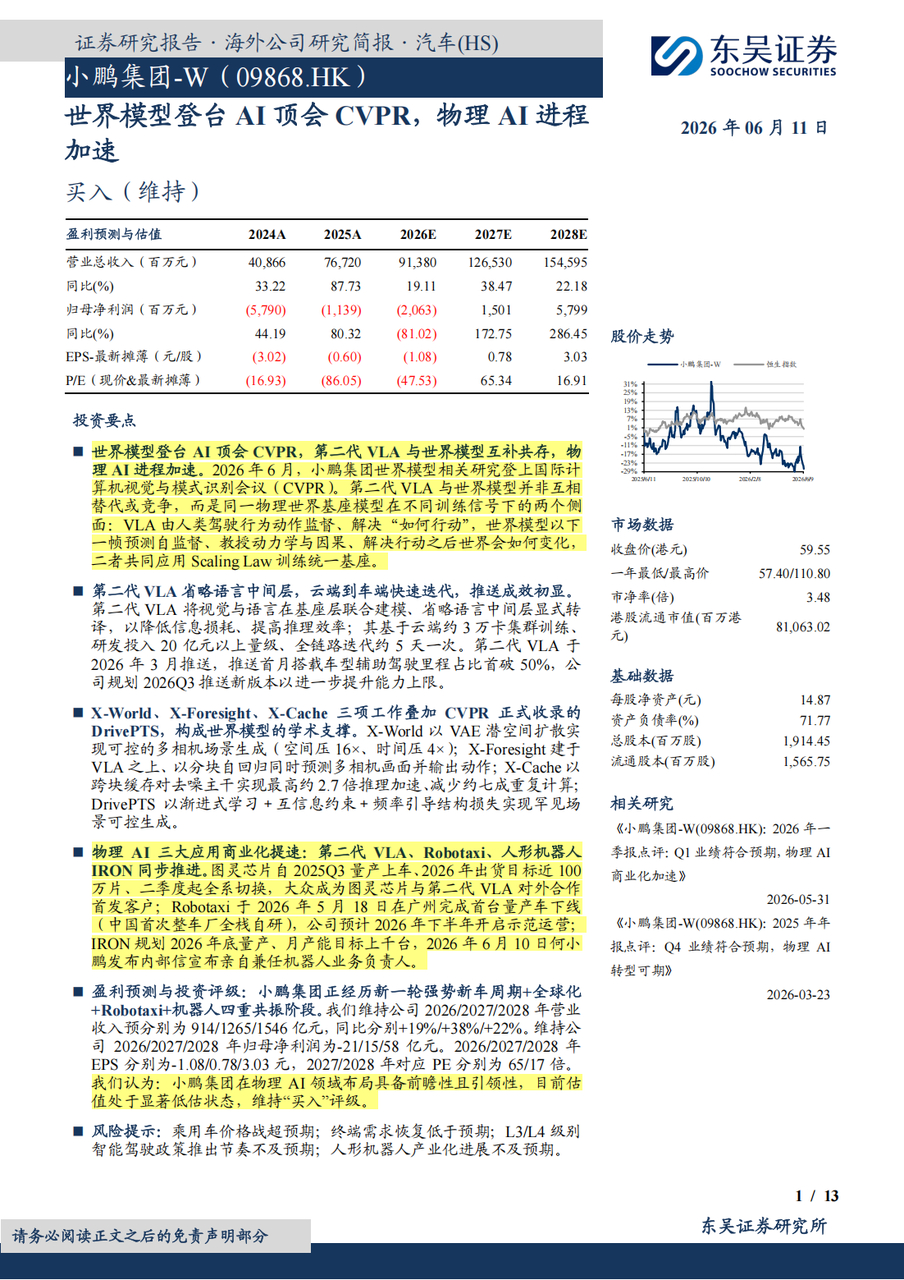

近日,摩根士丹利与东吴证券相继发布小鹏研报,给出一致的正面判断:大摩维持“超配”评级,目标价96港元;东吴证券维持“买入”评级,判断小鹏物理AI布局“前瞻且引领、当前估值显著低估”。

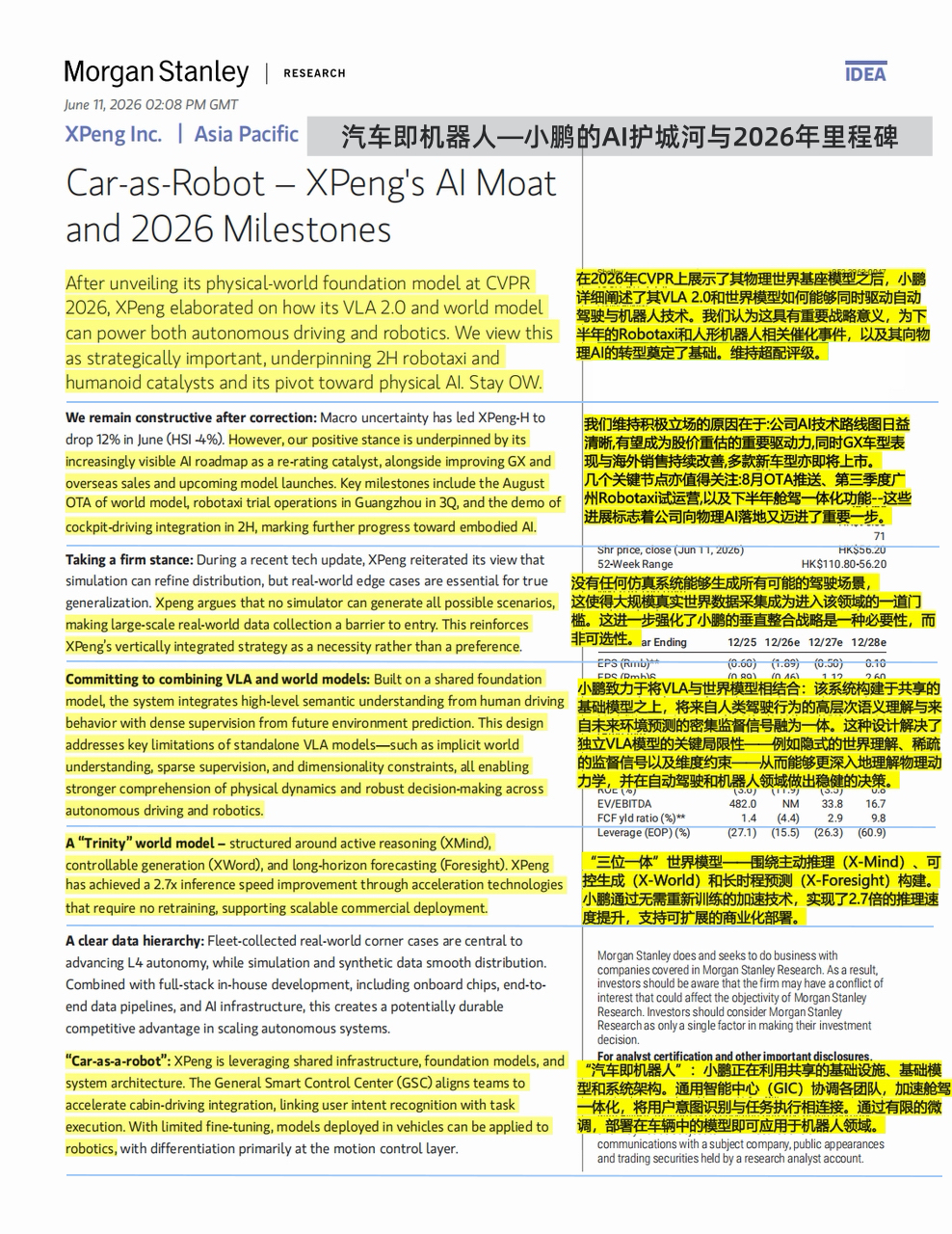

摩根士丹利在题为《汽至即机器人:小鹏的AI护城河与2026年里程碑》的研报中指出,小鹏已清晰阐述了VLA 与世界模型如何融合驱动自动驾驶和机器人两条业务线,为公司向物理AI转型奠定了基础。

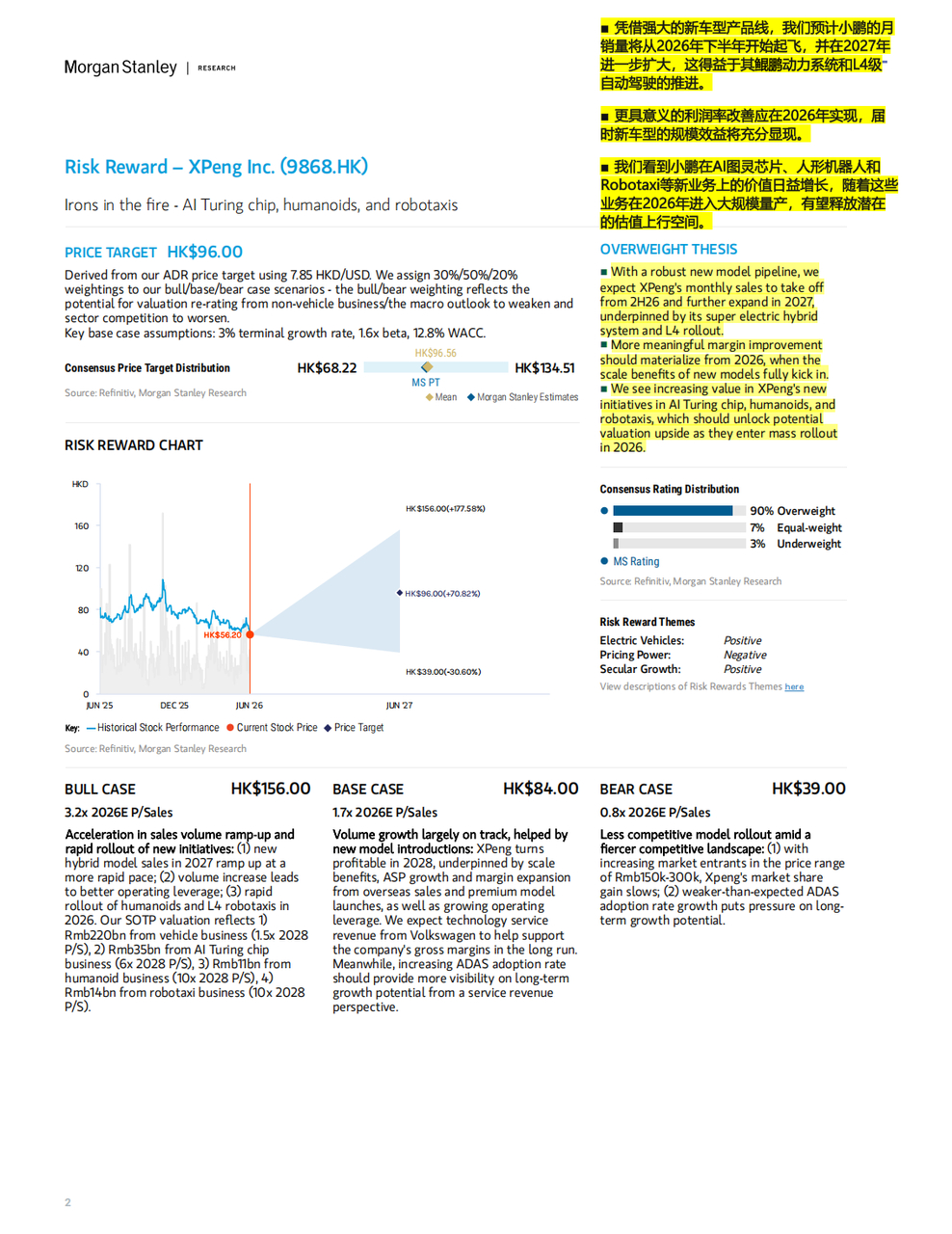

大摩进一步将小鹏拆分为汽车、AI芯片、机器人、Robotaxi四块业务分别估值,认为“Car-as-Robot (汽车即机器人)”的平台价值尚未被市场充分定价,算力、数据、模型与基础设施四位一体构成其核心护城河,港股目标价HK$96上涨空间逾70%。