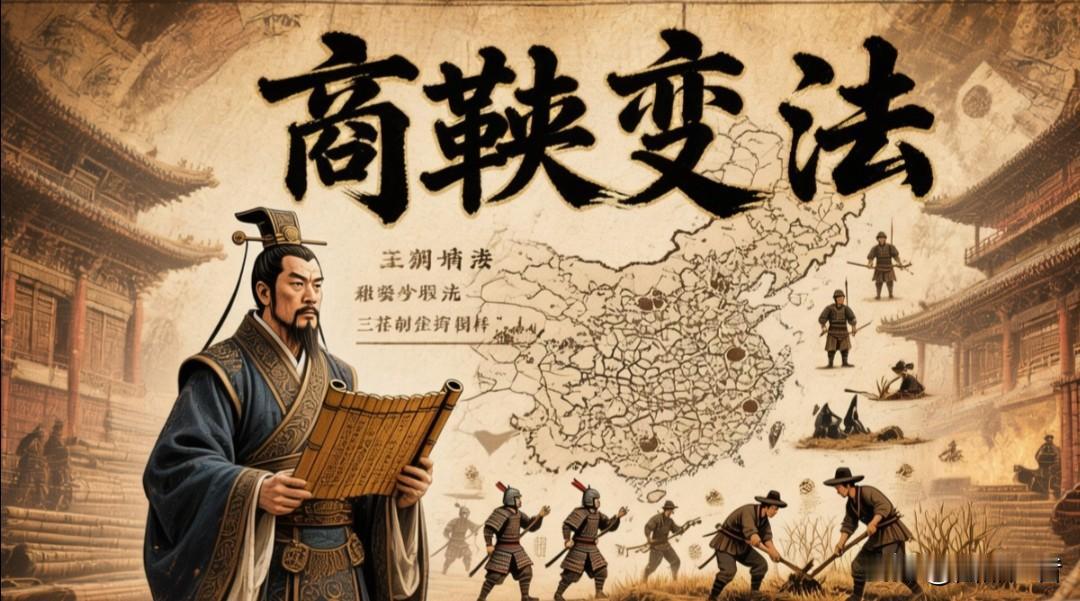

24%的网贷红线背后,是一套运行了两千年的统治逻辑

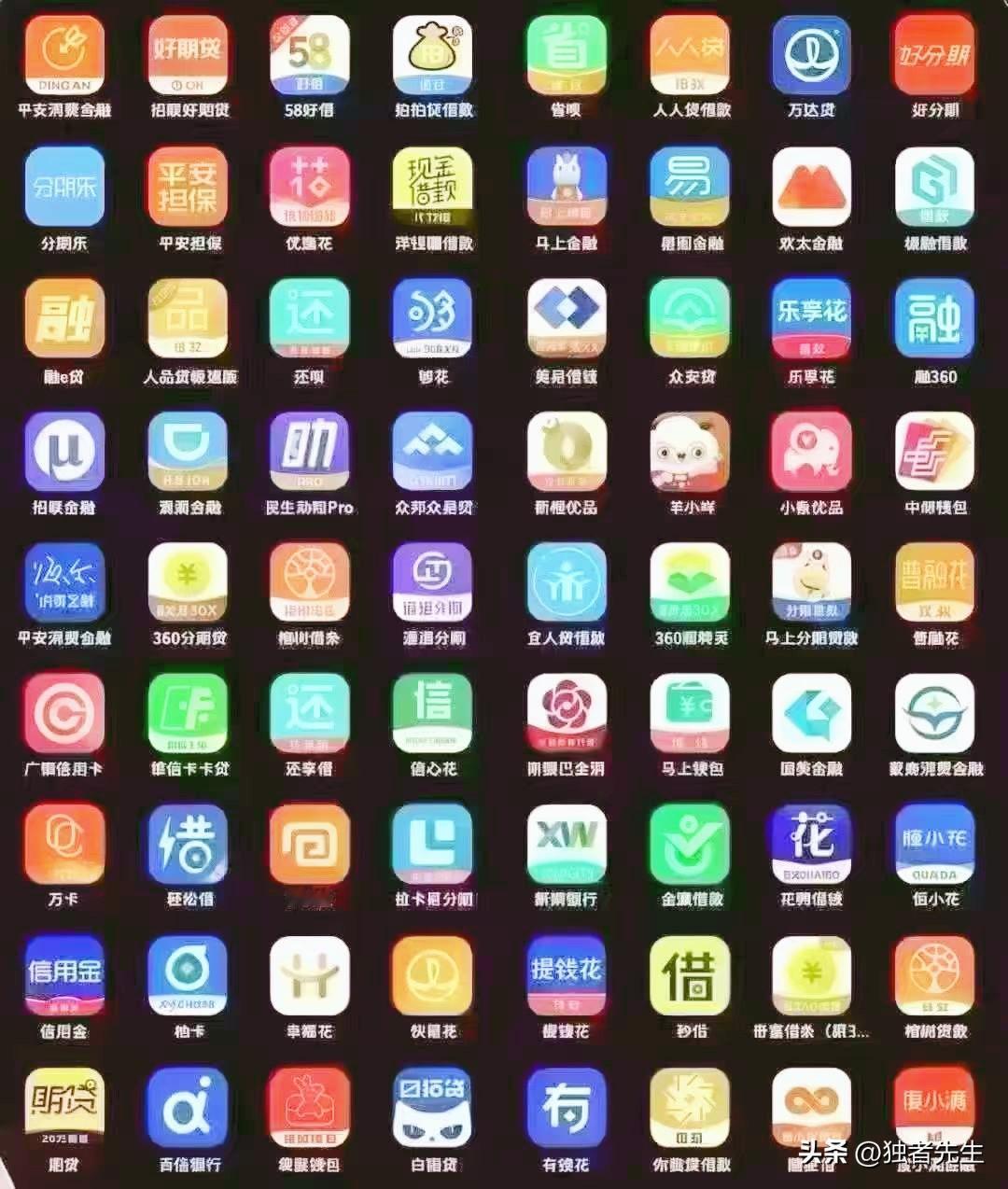

打开任何一个网贷APP,年化利率23.9%赫然在目。你可能会疑惑:为什么不是15%?为什么不是10%?为什么监管者允许这个数字恰好卡在24%?

答案不在金融学教科书里,而在两千多年前商鞅写下的那本薄薄的《商君书》中。

01 一个被反复验证的“真理”

商鞅在秦国做过一个实验:让百姓吃饱,但不让他们吃得太饱;让他们有产,但不让他们过于富有。他发现,当百姓刚好处于“够活但要拼命干”的状态时,种地最卖力,打仗最勇敢,官府最好管。

反过来,那些吃饱了撑着的百姓,开始读书、旅行、思考人生、追求尊严。这些人让商鞅非常头疼——他们不好好种地,不好好当兵,还动不动跟官府讲道理。

于是商鞅得出一个结论:民贫则力富,民富则淫侈。百姓穷的时候会拼命干活求富裕,百姓富了就开始放纵堕落。所以治理的最佳状态是——让他们始终处于“将要富但尚未富”的临界点。

02 法家的底层逻辑:人就是生产资料

在现代人看来,这简直荒谬。但在法家的计算器里,这个逻辑严密得可怕。

国家需要什么?粮食和士兵。百姓吃饱了之后想做什么?读书、旅行、做官、要尊严。

这两者之间存在根本冲突。多一个人读书,就少一个人种地;多一个人旅行,就少一个人当兵;多一个要尊严的人,就多一个不服管的刺头。

所以在法家的账本上,百姓的“多余需求”全是国家成本的净损失。理想的人应该像一台机器:插电就干活,按按钮就打仗,不需要思考,不需要感受,不需要任何超过生存底线的东西。

03 24%的奥妙:刚好痛,刚好不崩溃

回到网贷的24%。

这个数字不是随便拍出来的。金融监管层很清楚,利率低于这个数,资本不愿意进场放贷,小微企业借不到钱,消费金融无法运转。利率高于36%,则进入法律明确禁止的高利贷范畴,会引发大面积的社会问题。

24%是一条经过精密计算的线:借款人刚好觉得痛,但不至于痛到彻底崩溃;放贷人刚好能赚钱,但不至于赚到引发天怒人怨;社会刚好维持运转,穷人刚好被锁定在“永远在还贷、永远不富裕”的状态。

这不就是商鞅的“民贫则力富”的现代金融版本吗?

04 内儒外法:一套完美的双面系统

中国历史上,没有哪个朝代敢纯粹用法家。秦朝试过,二世而亡。为什么?因为法家的逻辑太冷,冷到让人寒心。

于是后来的统治者学会了伪装:外面披一层儒家的外衣,讲仁爱,讲孝悌,讲礼义廉耻;里面运行法家的内核,驭民五术,弱民贫民。

这就是“内儒外法”。

对外宣传:我们要让百姓富足,要共同富裕。内在逻辑:但百姓不能太富,太富了就不听话了。

儒家用来安抚人心,法家用来控制实际。两种看似矛盾的思想体系,被巧妙地缝合在一起,运行了两千年。

05 一个不敢问的问题:如果百姓真的富了

法家最害怕的场景是:百姓有钱、有闲、有知识、有尊严。

有钱了,就不会为了生存去干任何脏活累活;有闲了,就会开始读书思考旅行;有知识了,就会质疑官府的决策;有尊严了,就不会对任何权力低头。

这样的人,对任何统治者来说,都是噩梦。

所以历朝历代,能做的都是“有限富裕”——让百姓比上不足比下有余,刚好够活,刚好别想太多。

真正意义上的全民富裕,在法家的模型里根本不存在。因为一旦百姓拥有了“不合作”的资本,整个统治成本将指数级上升。

06 我们为什么还活着这套逻辑里

两千多年过去了。商鞅的尸骨早已成灰,秦朝的宫阙也已化作尘土。但《商君书》里的公式,依然在悄悄运转。

网贷的24%,学区房的焦虑,996的福报,35岁被优化的恐惧——这些看似无关的现象,底层共享同一个逻辑:把人锁定在“刚好不崩溃”的生存状态中。

你不是不想躺平,是网贷的账单不让你躺平;你不是不想辞职,是下个月的房贷不让你辞职;你不是不想反抗,是失去一切的恐惧不让你反抗。

而那个允许24%存在的手,从一开始就清楚这一切。

商鞅当年写《商君书》时,大概没想到自己的理论能保鲜两千年。

他更不会想到,自己发明的那些手段,最终被包装上“金融服务实体经济”的现代外衣,堂而皇之地写进了合同条款。

只不过这一次,不用刀,不用枷锁,用的是一个恰到好处的数字——24%。