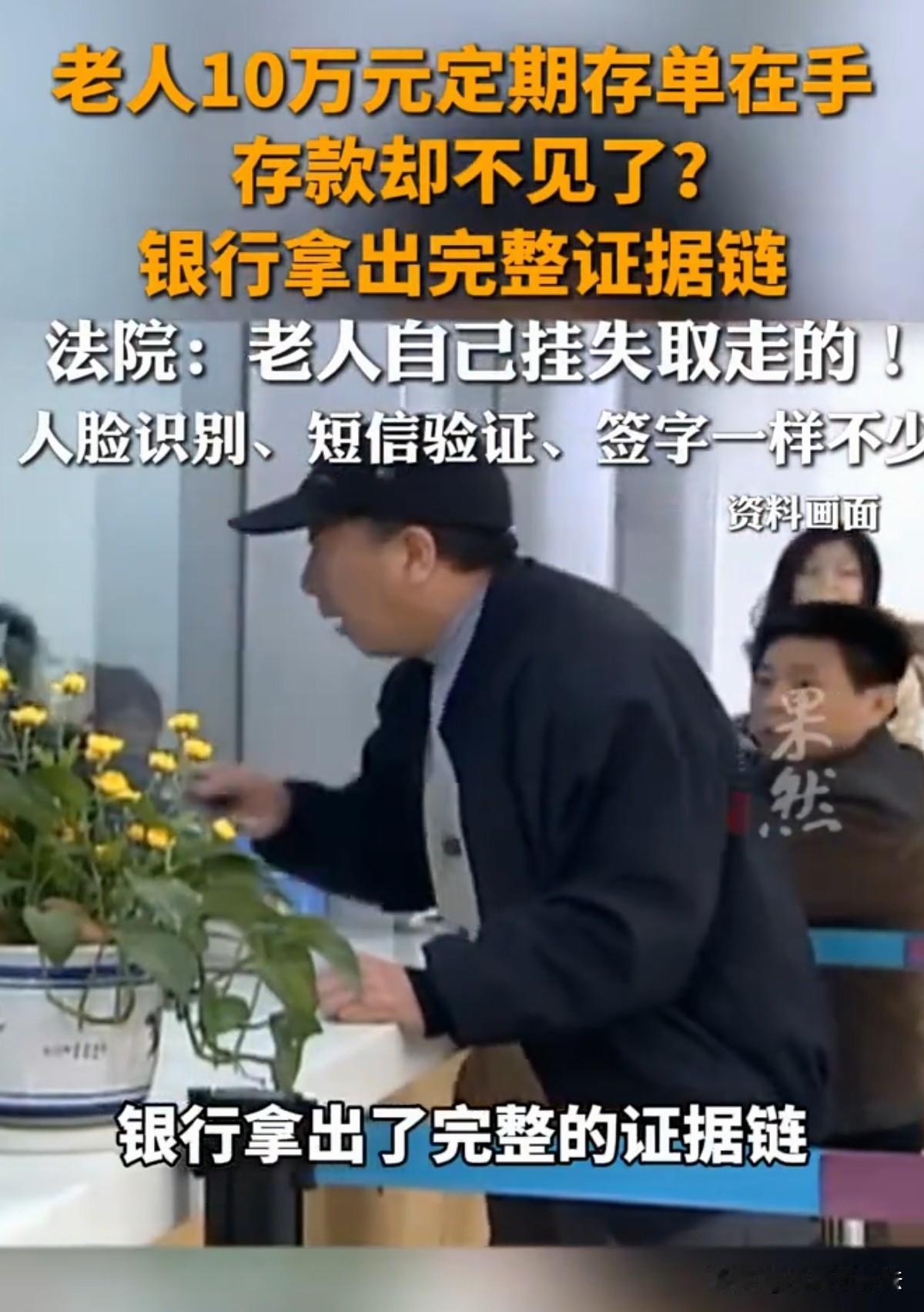

6月13日,云南昆明,一位73岁的大爷在银行存了10万块定期,整整三年没动过。等到期了跑去取钱,银行告诉他账户里一分钱都没有了!大爷当场就傻了,手里明明攥着存款单,怎么钱就凭空没了?他急得不行,让银行仔细查查,结果工作人员一查说本金带利息早就被人取走了。大爷跟银行掰扯了好几回都没结果,一怒之下直接把银行告上了法庭,要求还他10万本金加上利息。可法院一调查,真相直接让所有人大跌眼镜……

他踏进银行,把存单递进窗口,等来的不是本息合计的现金,而是柜员一句轻飘飘的话:“大爷,这账户早就销户了”,刘大爷当场愣住,存单明明在自己手上,抽屉里锁了整整三年,怎么可能销户,他让银行再查一遍,查出来的结果比销户更让他难以接受。

系统记录清清楚楚显示,在2023年4月,他自己跑到安宁的网点办了挂失补办,人脸识别过了,短信验证码输了,业务单上还有他的亲笔签字,当天就把100138.19元本息一次性全部取走了。

那张被他攥了两年多、当成宝贝的旧存单,在挂失那一刻就已经是一张废纸,可刘大爷完全想不起这件事了,他把一张作废的纸塞进抽屉,到期了又拿出来当成证据去银行讨说法,从他的视角看,存折上的钱自己一分都没动过,平白无故没了,搁谁头上都得急。

但银行调出来的证据链是:人脸是他自己的脸,手机验证码发到他自己的手机上,签名栏里是他本人留下的笔画痕迹,三重验证全过,银行按流程把钱交给了他,整个过程在系统里严丝合缝。

刘大爷一口咬定没取过钱,但他没法否认那张业务单上的签名确实是自己签的,法院面对的正是这样一个悬在半空的事实状态,原告的记忆是空白的,被告的证据是完整的,记忆打不过记录。

从民事诉讼的角度看,这件事的本质是举证责任的归属,《民事诉讼法》第六十七条把“谁主张谁举证”这条规则写得很死,刘大爷要求银行赔他10万本金加9600元利息,他就必须拿出证据来证明这笔钱不是他自己取走的。

可他手里唯一能拿出来的,就是那张已经挂失作废的旧存单,它什么都证明不了,银行这边摆在桌上的东西恰恰相反,有人脸识别的系统记录、短信验证码的发送日志、他亲笔签名的业务单据,三件东西构成了一条完整的证据链条,直指同一件事,取款人是刘大爷本人。

法院的判决逻辑就是基于这条证据链作出的,法官看的不是谁的委屈更大,而是谁的证据更硬,银行流程上没漏洞,所有验证环节都对得上,你让银行凭什么拒不付款,又让法院凭什么判银行赔偿。

这个案子真正扎心的地方在于,它暴露出一个被大多数人忽略的现实盲区:金融系统的安全性,恰恰建立在“本人真实操作”的不可否认性之上。

人脸识别、短信验证、亲笔签名这三道关卡的设计初衷,是保护储户的钱不被别人取走,但它们同时也在法律上锁死了一条路径,一旦所有验证都是你本人完成的,你就很难在事后主张操作非本人所为。

对于记忆力正在衰退的老年人来说,这套系统提供的安全感,反过来可能是一个陷阱,他们顺利完成了所有验证,拿到了钱,然后把这件事忘得干干净净,等到某天翻出旧存单时,记忆里只剩下存款的那个画面,取款那一段被时间咬掉了。

法院的判决,从法律上讲没毛病,安宁市人民法院驳回了他全部的诉讼请求,10万本金和9600元利息一分没判,但判决书上没写的那部分,才真正值得每个人琢磨。

一个73岁的老人,丢了钱是事实,虽然这钱是他自己取走的,但他确实不记得了,这种遗忘是一种损失,他失去了对自己财务轨迹的掌控感,而这种掌控感的丧失,往往比金钱损失更让人恐惧。

老年人面对银行那些高度自动化的业务流程时,柜台里坐着的年轻人可能觉得刷脸、输密码是再简单不过的事,但对一个七十多岁的老人来说,每一步都是在陌生界面上的摸索,他配合完成了全部验证,却未必真正理解每一步操作的法律后果。

这事给所有人提了个醒,尤其是家里有老人的人,别太相信自己的脑子,办完任何银行业务之后拿本子记下来,哪怕就写一行字:某年某月某日,挂失补办,取款多少,也别把所有重要凭证压在同一只抽屉里不整理,旧存单挂失之后当场撕掉或标记作废。

老人去银行办涉及挂失补办这种相对复杂的业务时,身边有个年轻人陪着,不是不相信老人的能力,而是多一个人,就多一份记忆,银行方面,或许也可以在大额取款或挂失补办的环节,增加一些针对高龄客户的确认步骤。

比如延迟到账或二次电话确认,而不是把所有防线都押在那几个验证码上,毕竟人脸可以扫,密码可以输,但脑子不是每次都能跟上节奏。

以上均是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,方便大家一同探讨。MCN首发激励计划信息来源:红星新闻2026年6月13日《老人10万元定期存单在手,存款却不见了? 法院:银行提交证据证实其挂失后取出存款》