如何直观体会当前AI的资本支出的力度与规模?高盛这个报告的图表非常全,看完过后,我想你就应该很清楚有没有泡沫了

史无前例的资本密集度与支出轨迹

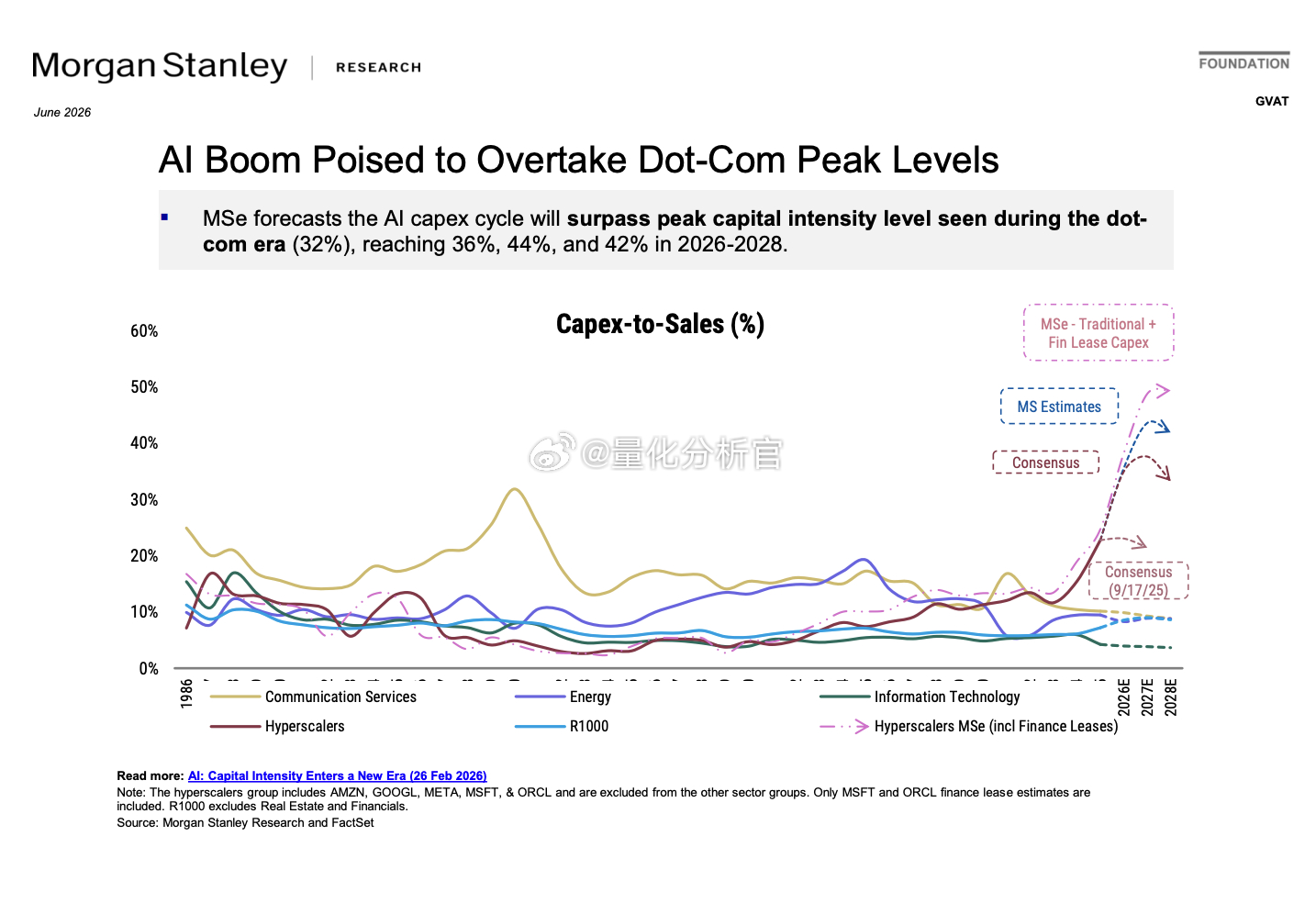

图1:超大规模企业资本密集度预计超越互联网泡沫峰值。报告预测,亚马逊、谷歌、Meta、微软和甲骨文等超大规模企业的资本支出/销售额比率将在2026-2028年分别达到36%、44%和42%(远超互联网泡沫时期32%的峰值)

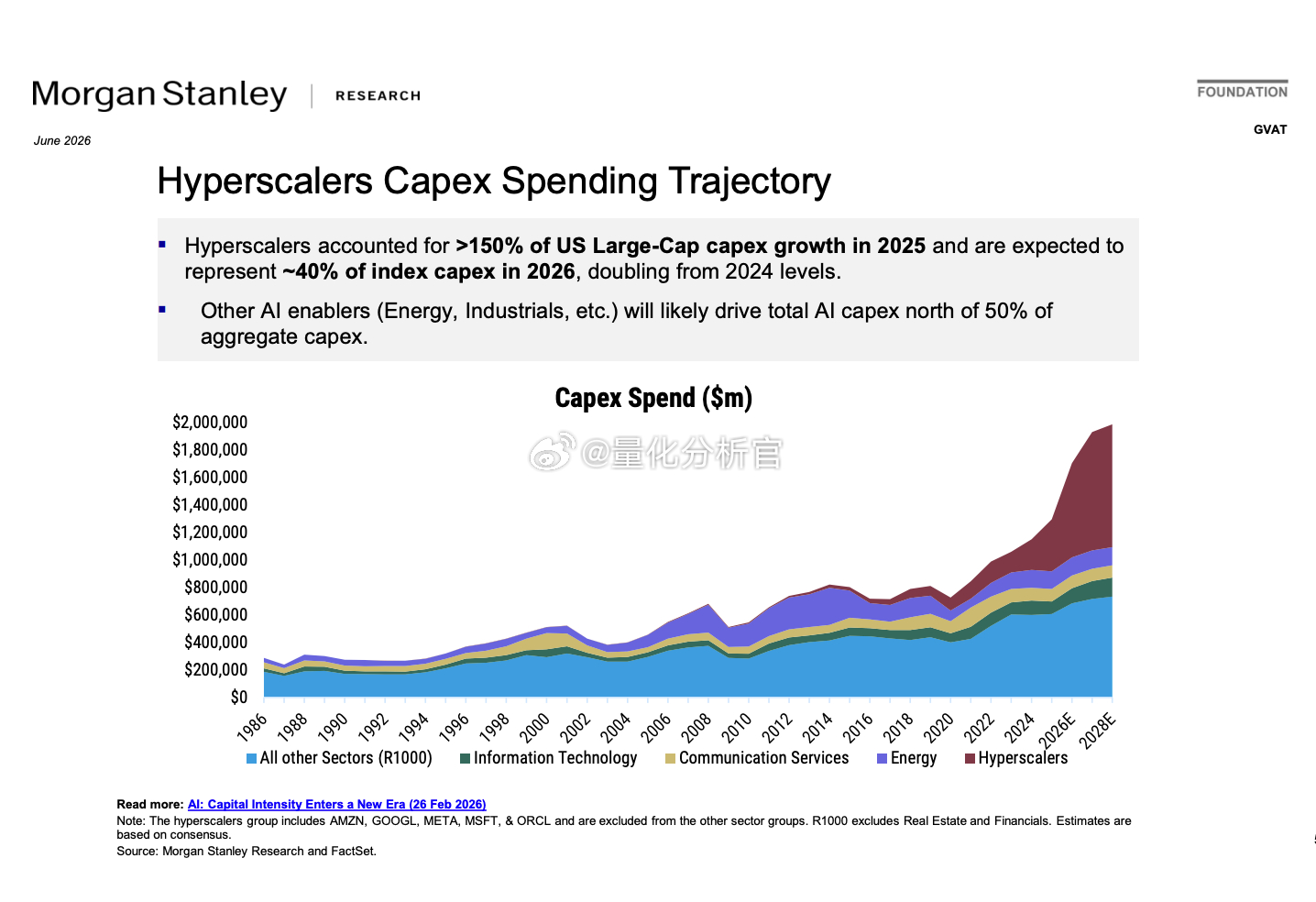

图表2 :超大规模企业的资本支出轨迹。预计到2026年,这些企业的支出将占罗素1000指数(R1000)总资本支出的近40%(较2024年翻倍),整个AI相关支出甚至将占据企业总支出的50%以上。

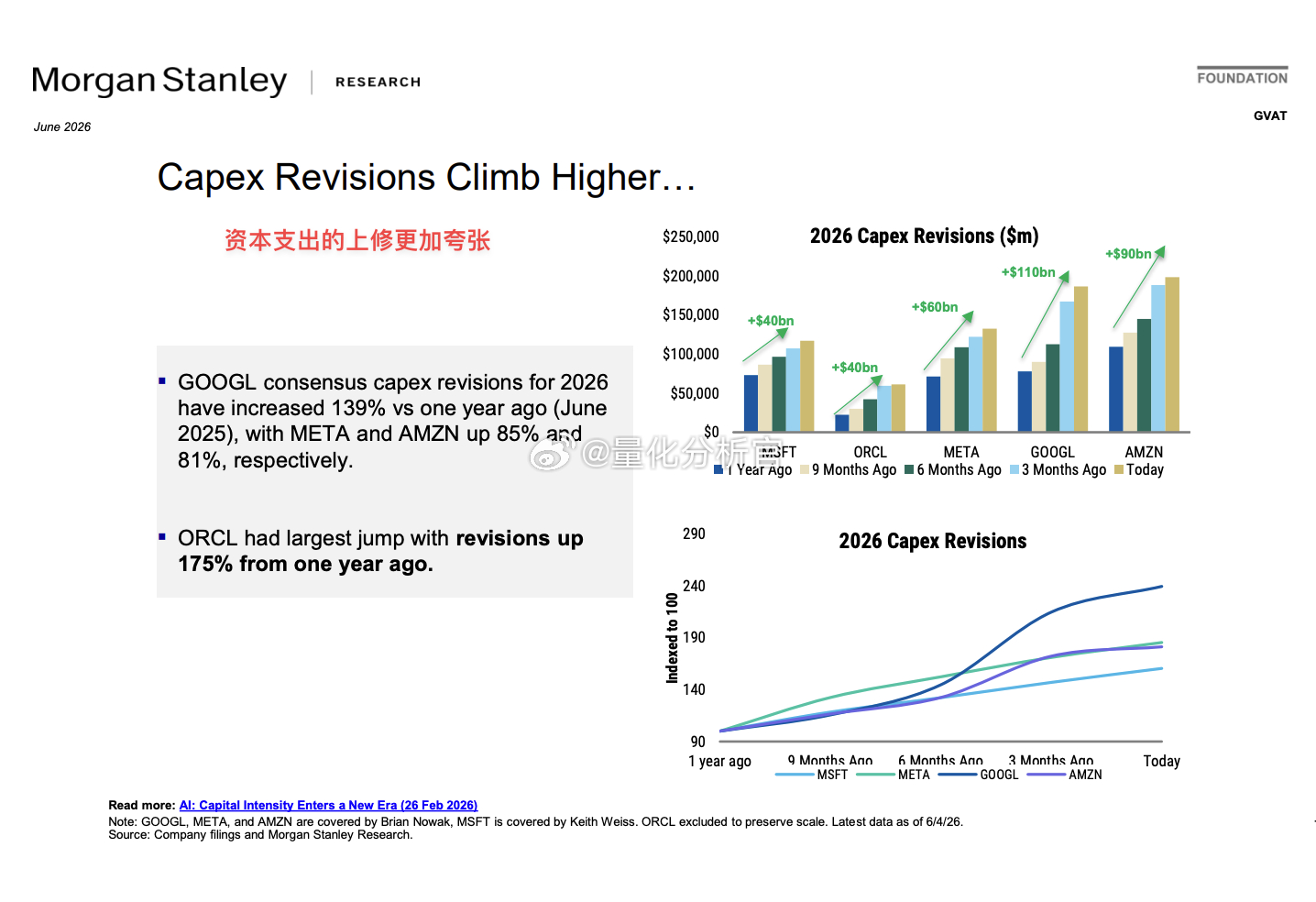

资本支出预期上调远超销售额,带来财务压力

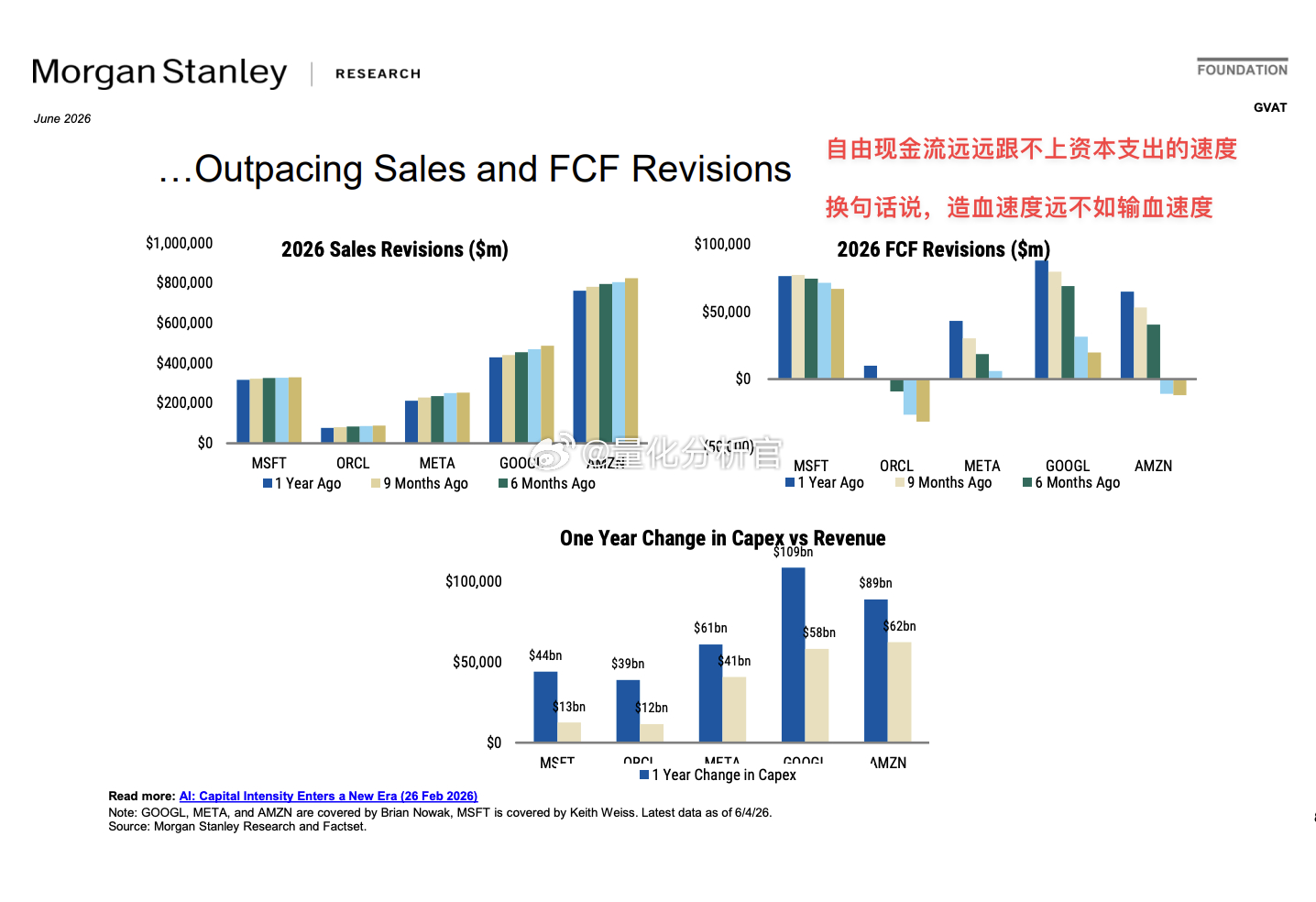

图3与图4:资本支出上调幅度远超销售额和自由现金流(FCF)。在过去9个月里,市场共识将2026-2027年的资本支出预期总计上调了约9000亿美元。其中,甲骨文的资本支出预期相比一年前上调了175%,谷歌上调了139%,Meta和亚马逊也分别上调了85%和81%。然而,营收和自由现金流的预期上调幅度却远远落后。

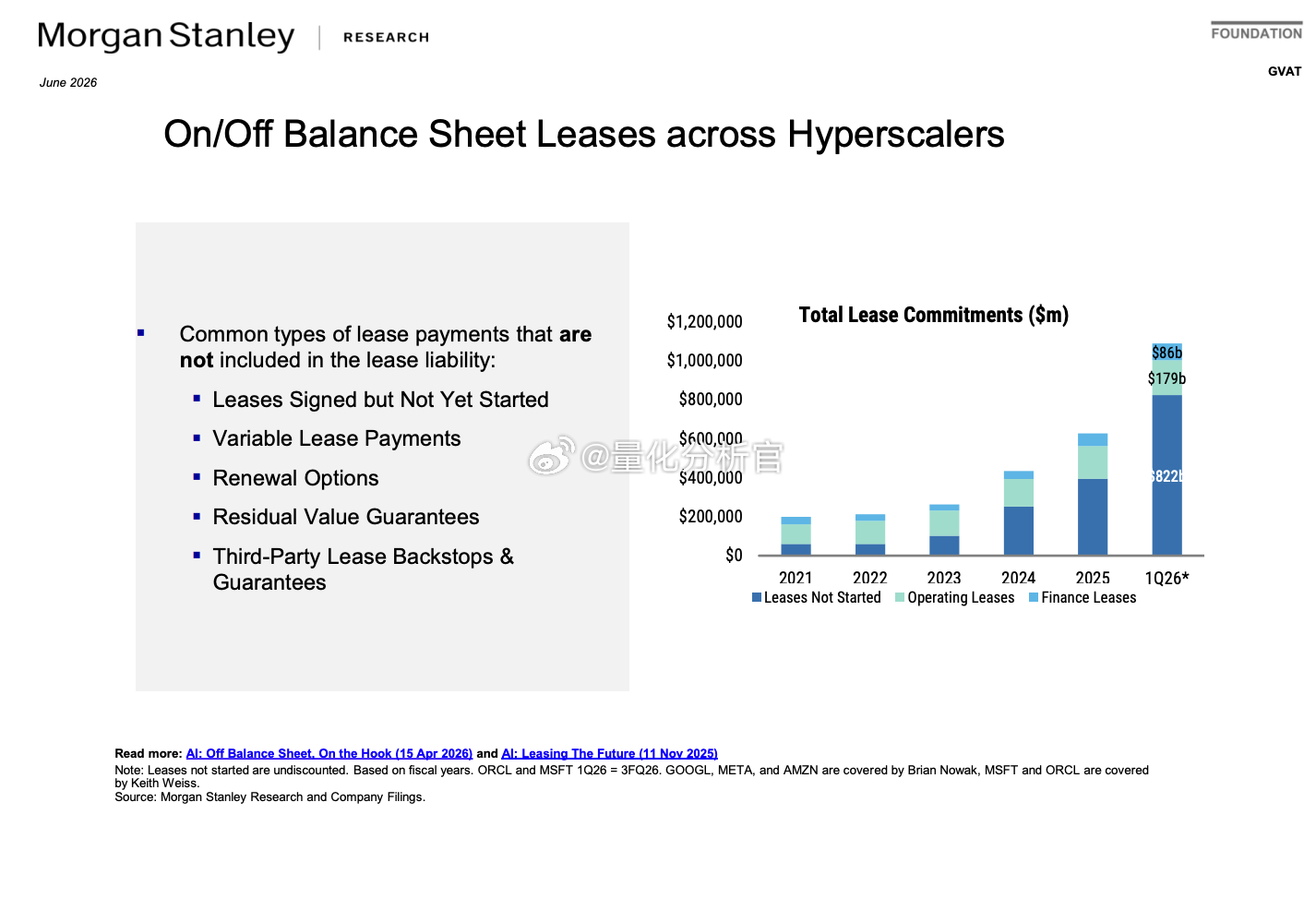

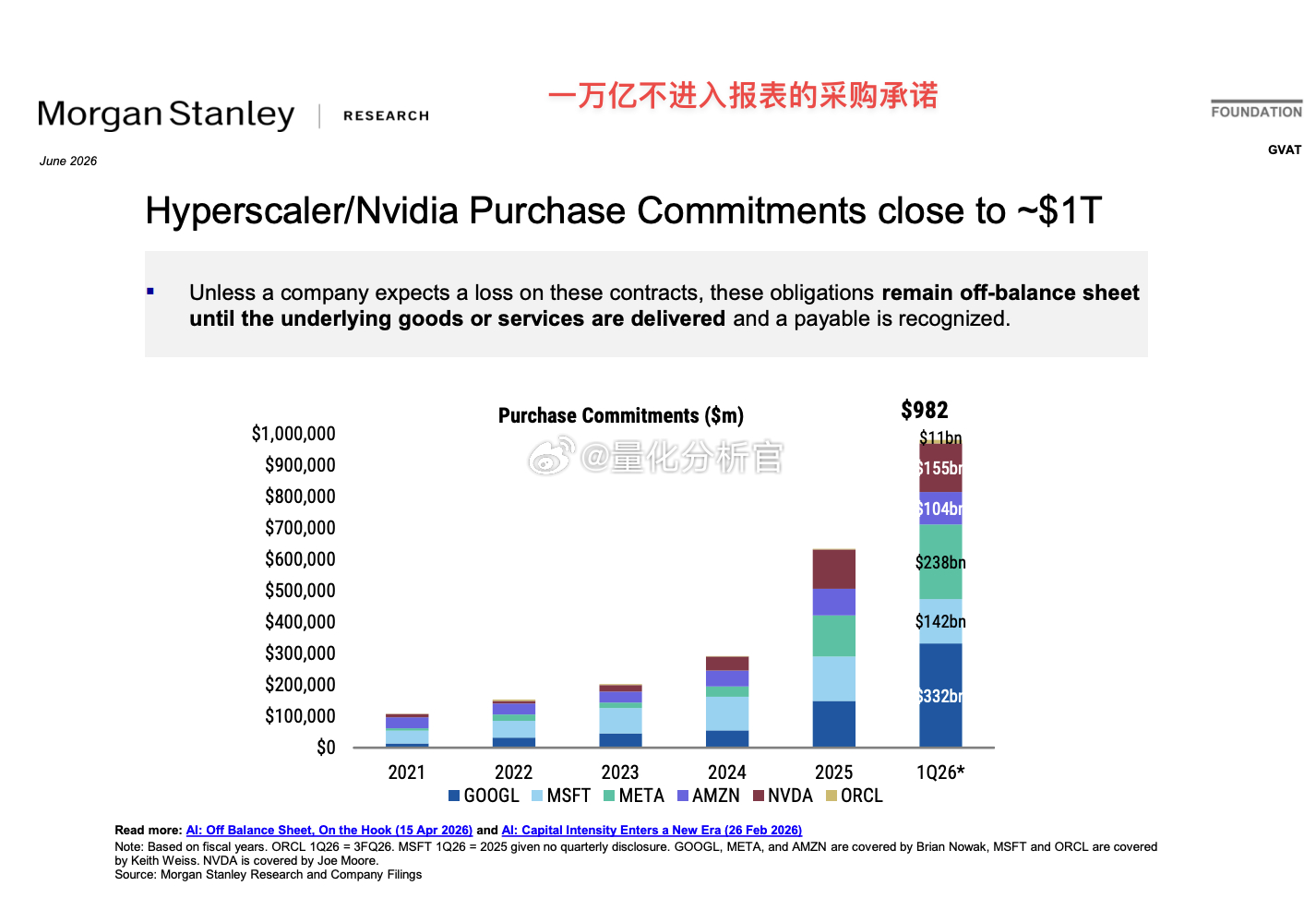

隐形杠杆、表外融资——巨额的表外租赁、采购承诺与应付账款

图5:采购承诺规模逼近1万亿美元。主要AI玩家(谷歌、微软、Meta、亚马逊、英伟达和甲骨文)的长期采购承诺已达到惊人的9820亿美元。除非预计亏损,否则这些义务在交付前均隐藏在资产负债表外

图6:尚未开始的租赁承诺与表外租赁。超大规模计算企业“尚未开始的租赁承诺”总额已突破8000亿美元(约8220亿美元)。此外,包含可变租赁付款、续约选择权等在内的租赁形式,也均未计入资产负债表的“租赁负债”中。

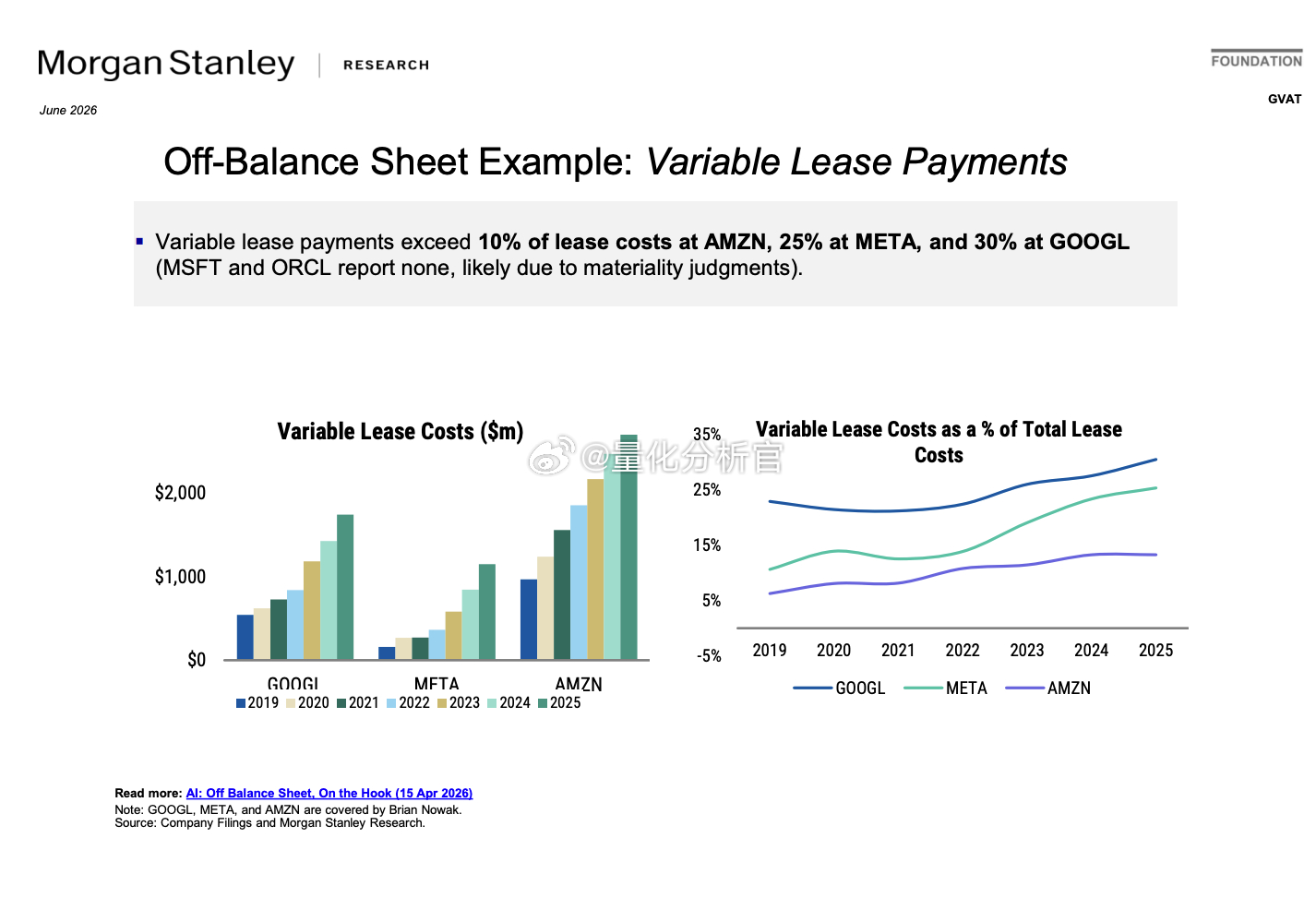

图7:表外示例(可变租赁付款)。数据显示,可变租赁支出占总租赁成本的比例正在急剧攀升,亚马逊超过10%,Meta超过25%,谷歌更是超过30%

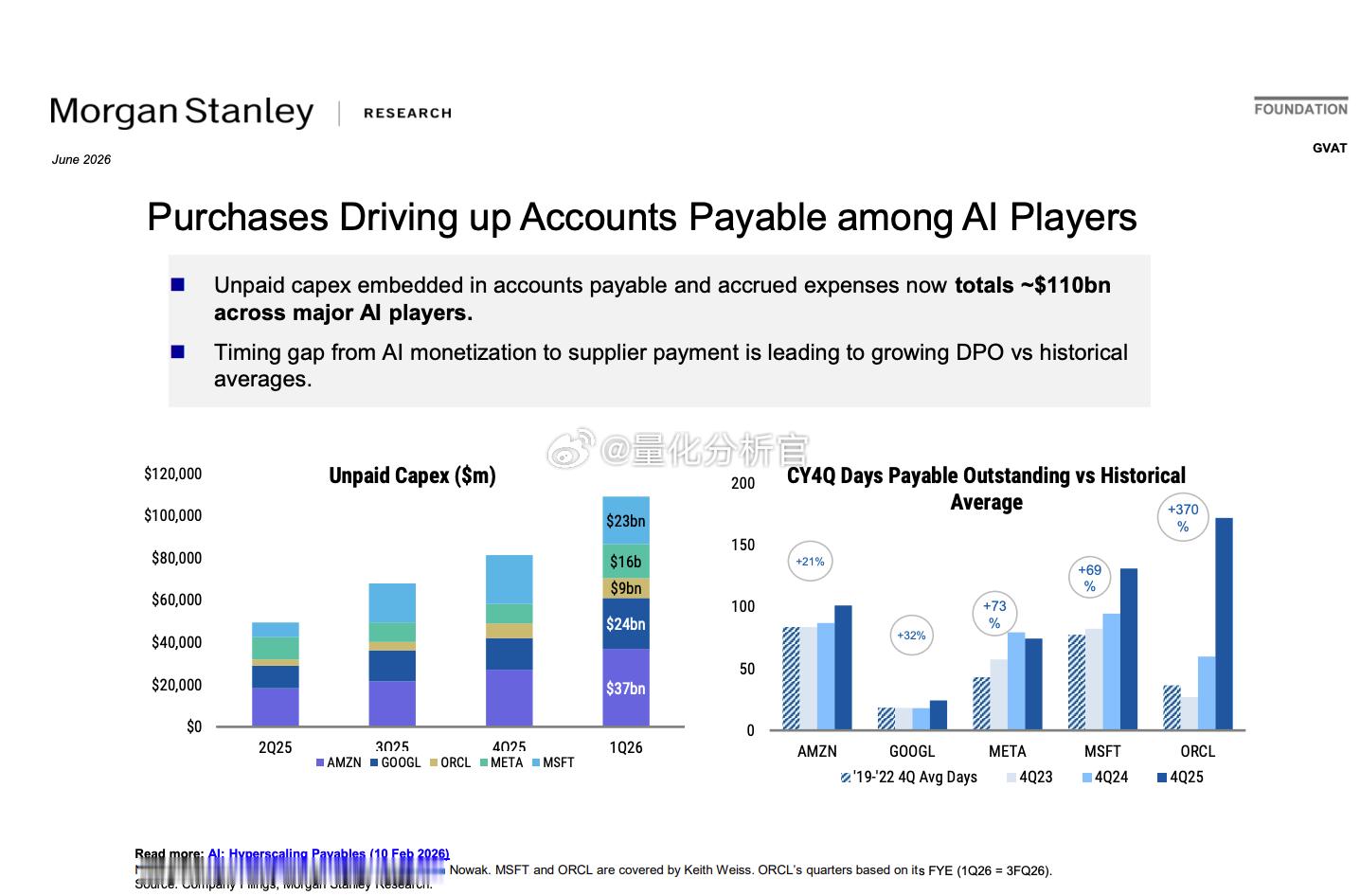

图8:衡量循环交易的一个指标,巨额采购推高AI参与者的应付账款。各大AI巨头包含在应付账款和应计费用中的未付资本支出总额达到约1100亿美元。从AI投资变现到实际付款之间的时间差,导致了应付账款周转天数(DPO)大幅增加

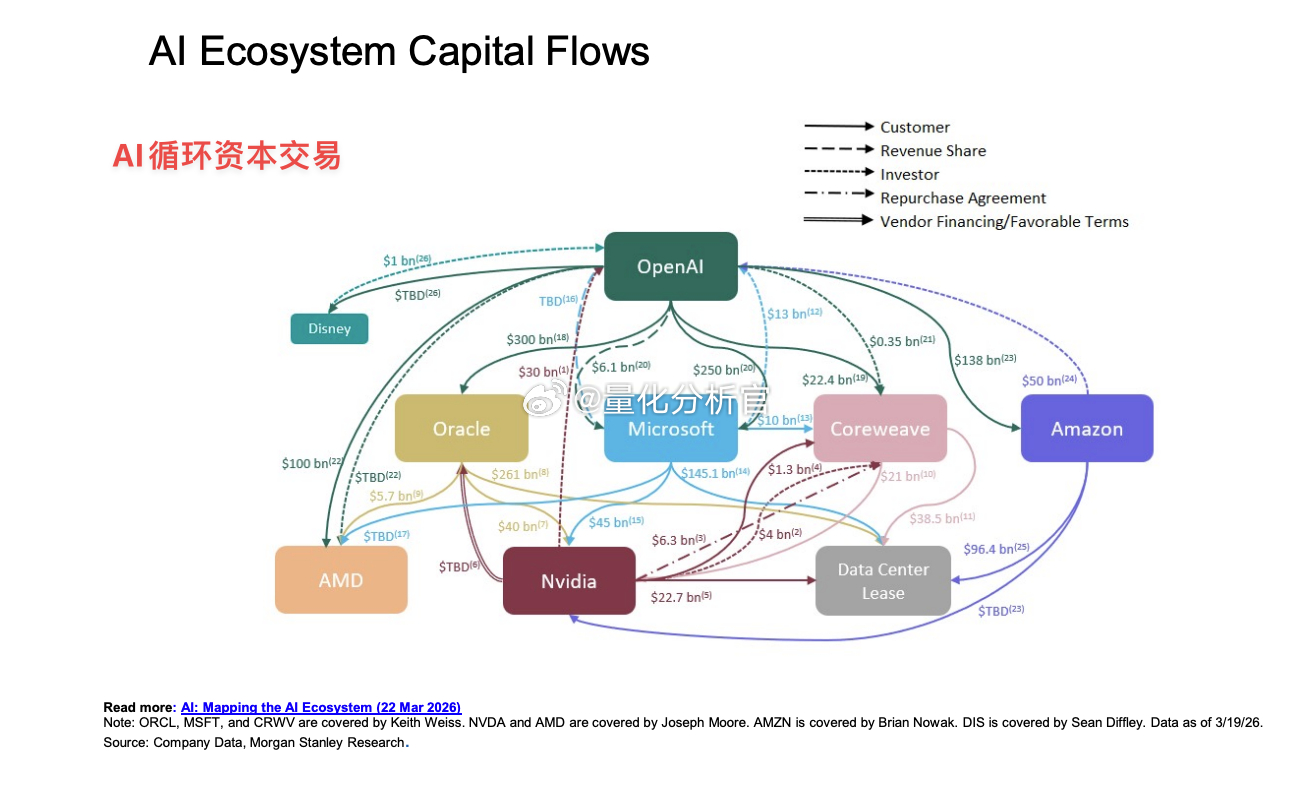

AI生态系统的循环交易与供应链循环

图9与图10:供应商融资模式图。展示了数据中心、晶圆厂和电力基础设施等下游供应商,正利用超大规模计算企业和英伟达的采购承诺作为担保,去获取银行和私人信贷的贷款

图11:剩余履约义务 (RPO) 暴增。由于客户签订了更长期的合同,主要AI玩家的RPO总额已超过2.1万亿美元。其中,甲骨文的RPO同比激增超300%,谷歌增长406%,微软增长97%

核心财务风险,即将到来的折旧风暴

图12:高额资本投资 → 巨额折旧费用。前端基础设施的狂奔终将转化为会计账面上的折旧。模型预测,微软、甲骨文、Meta和谷歌在未来三年内的累计折旧费用可能会超过5200亿美元

图13:折旧对利润率的侵蚀。由于折旧占营收的比重不断上升,企业必须削减其他支出才能保住利润率。报告预计,到2028财年,甲骨文的折旧占营收比重将从目前的7%升至28%,Meta将从9%升至19%

图14:在建工程(CIP)延迟了对收益的影响。为什么现在利润表还未受到重创?因为大量资金仍停留在“在建工程”科目,而未建好的资产是不用计提折旧的。

信息量太大,完整版PDF,放在猩球里面了~A股美股