台积电创始人张忠谋曾在《纽约时报》采访时说:美国要是联合荷兰、日本、韩国和中国台湾,铁了心在半导体上卡中国脖子,中国大概率一点办法都没有!

看似他把 "半导体的命门" 讲得很具体。

芯片不是一台机器能搞定,它像一条超长流水线,前面是 EDA 软件和 IP 生态,中间是光刻、刻蚀、薄膜沉积、清洗、量测,后面还有材料、封装、良率爬坡、工艺数据库。

张忠谋当时的逻辑很直白:只要几个关键环节被少数国家握住,封锁就能从 "卖不卖给你" 升级成 "你买到也用不顺"。

平心而论,三年前这话真没毛病。全球半导体产业链的分工细到离谱,说它是人类工业文明的珠穆朗玛峰一点不夸张。

美国攥着 EDA 软件和 IP 核的根,高通、英伟达、Synopsys 这些公司躺着收专利费;荷兰 ASML 把极紫外光刻机做成了独家生意,一台卖两亿美金还得排队;

日本更鸡贼,光刻胶、高纯度硅片、特种气体这些 "小东西" 占了全球八九成的份额,不起眼但缺了就停产;韩国三星、SK 海力士在存储芯片领域呼风唤雨;台湾台积电则攥着最先进的 3 纳米、2 纳米代工能力。

这五家凑一块儿,确实把芯片产业链的咽喉捏得严严实实。别说全封锁了,当年只禁了一台 EUV 光刻机出口,就差点把中国先进制程的路给堵死。

张忠谋说这话的时候,华为手机业务正跌到谷底,中芯国际还在 28 纳米上爬坡,长江存储刚被列入实体清单,行业里悲观情绪一片。

但有意思的是,才过去不到三年,剧本好像有点写反了。

先看最直观的手机芯片。2023 年下半年华为 Mate60 系列突然开售,搭载的麒麟芯片用 DUV 光刻机就搞出了 7 纳米工艺,当时整个行业都震了。

到 2025 年,华为直接以 4670 万台的出货量重夺国内手机市场第一,2026 年一季度份额还在往上走。

你说这芯片性能追上台积电 3 纳米了吗?实事求是说没有,但它够用了,能支撑旗舰机正常卖,还能把市场份额抢回来。张忠谋当年说 "买到也用不顺",现在看来,中国人不仅用上了,还用得挺顺。

再往下游走,存储芯片更是打了个翻身仗。

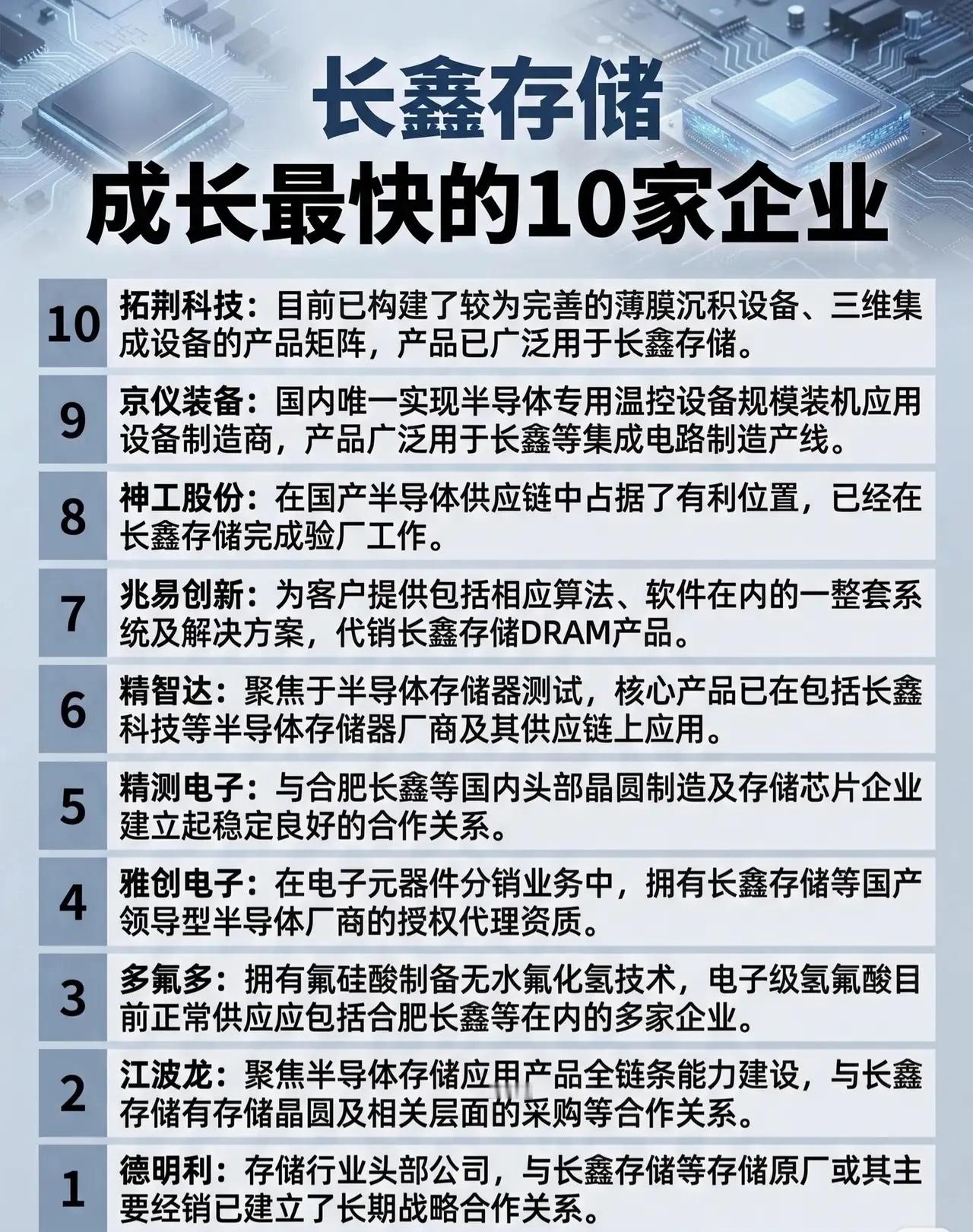

长江存储靠自研的 Xtacking 架构,硬生生在 3D NAND 领域闯出一条路。2026 年一季度它的全球市场份额已经冲到 13%,追平了美光,并列全球第三。

更狠的是,三星为了推进 400 层以上的 NAND 技术,居然反过来向长江存储支付混合键合技术的专利授权费。

这可是破天荒头一遭 —— 以前都是中国企业给老外交专利费,现在反过来了。

设备领域的进展可能普通人没感觉,但业内都懂分量有多重。根据伯恩斯坦 2026 年 5 月的最新报告,中国半导体设备的整体国产化率已经从 2024 年的 16% 跃升到 21%,一年涨了 5 个百分点。

其中刻蚀设备国产化率 31%,薄膜沉积 27%,清洗设备更是超过了 50%。新增产线的国产设备采购占比已经突破 55%,也就是说现在新建晶圆厂,一半以上的设备是中国人自己造的。

当然得客观说,短板依然很明显。

高端光刻机、量测设备、离子注入这些领域,国产化率还不到 5%,EUV 更是基本空白。

张忠谋说的 "命门",有几个至今还攥在别人手里。但问题是,封锁这东西是双刃剑,你卡别人脖子,别人就会玩命自己搞。以前国产设备没人敢用,现在倒好,你不卖了,国产设备反而有了试错和迭代的机会。

张忠谋自己后来其实也改口了。同一场采访里他后半段就说,最终 "美国公司将失去业务,中国将找到反击的方法"。后来他还在多个场合感叹 "半导体的全球化已经死了"。

这话听着有点无奈,但也很真实 —— 你把全球化的链条打断,逼着别人自立门户,最后损失最大的其实是原来站在链条顶端吃肉的人。

现在回头看,张忠谋当年的判断对了一半,也错了一半。

对的是半导体产业链确实高度分工,卡脖子的效果立竿见影;错的是他低估了一个工业体系完整的国家被逼到墙角后的爆发力。

你不让我买,我就自己造;你卡我最先进的,我就先把成熟制程做透;你想一步封死,我就步步为营慢慢往上拱。

这事儿说穿了也简单 —— 封锁这招,对付小国家好用,对付一个有 14 亿市场、完整工业体系、还肯砸钱死磕的大国,效果是会递减的。

前两年可能确实 "一点办法都没有",但三年五年呢?十年八年呢?半导体这东西又不是核聚变,只要砸钱砸人砸时间,总能磨出来。

当然也不能盲目乐观。先进制程的差距依然很大,EUV 光刻机、高端 EDA、核心材料这些硬骨头,还得啃很多年。

但至少现在已经不是 "毫无办法" 的局面了,从 0 到 1 最难的那一步,已经迈过去了。

到底谁被卡住了脖子,再过几年回头看,说不定答案会更有意思。

评论列表