中信证券研究文|李超陈旺郭柯宇

2026Q2硅片涨价如期落地,预计下半年国内外仍会继续涨价。产业趋势方面,重掺硅片和海外轻掺硅片的紧缺较为明确,国内轻掺也有望受益于海外订单溢出,未来2年行业或进入全球供不应求的状态。我们重点推荐重掺硅片产品占比相对较高的硅片公司,建议关注12英寸轻掺硅片出货量领先的其他硅片公司。

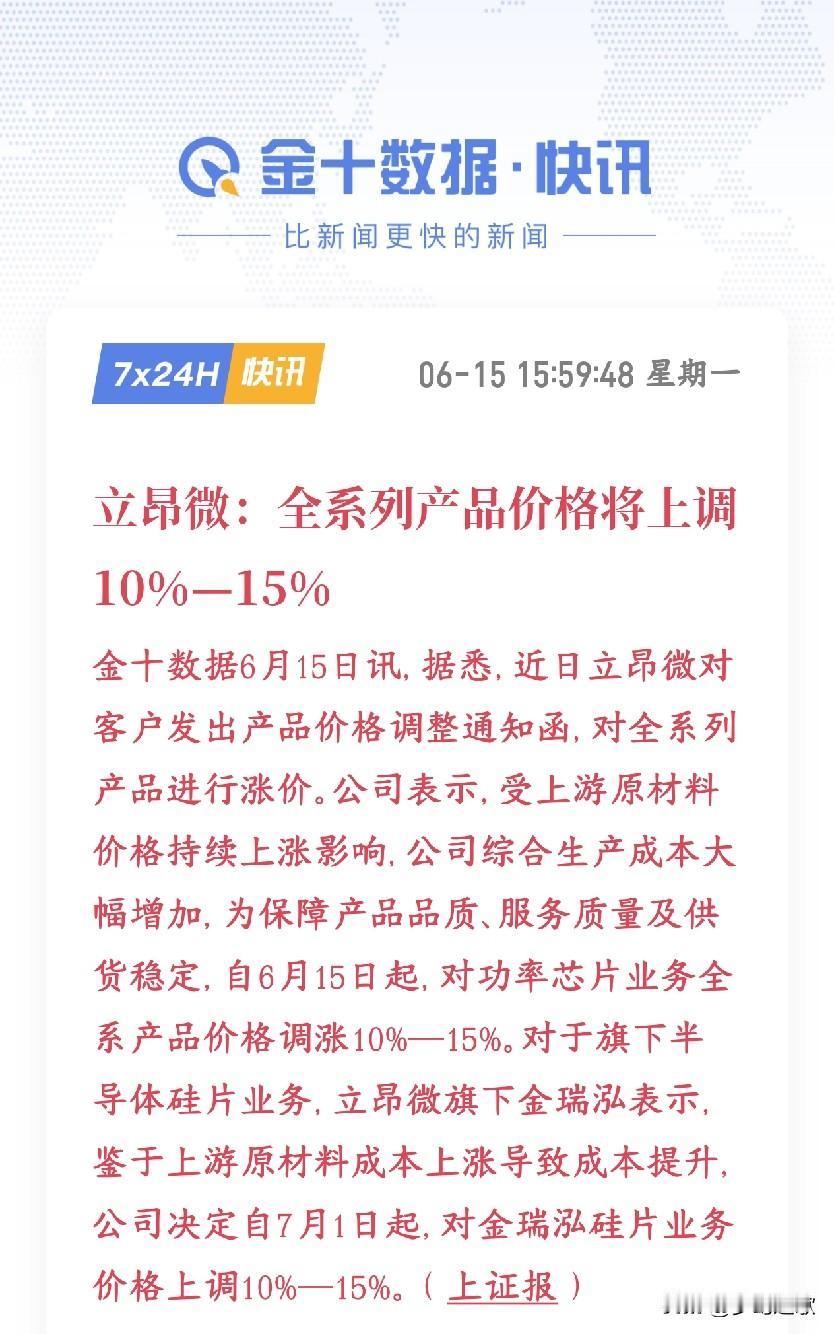

硅片涨价如期落地,下半年有望继续涨价。

AI需求驱动下半导体硅片行业正在进入上行周期,量增逻辑在2025年出现,涨价逻辑在2026年第二季度出现。根据《科创板日报》,2026年5月环球晶圆董事长表示正积极与客户沟通下半年调涨售价,2026年6月立昂微发出价格调整通知函,7月1日起上调硅片价格10%~15%。一方面,我们预计较为紧缺的重掺硅片下半年有望继续涨价;另一方面,我们预计相关公司有望在9-10月调涨明年长协价格。

12英寸重掺硅片未来几年需求有望实现20%-30%增速,维持供需紧缺状态。

受益于功率器件的生产由6-8英寸转向12英寸带来的结构性变化,12英寸重掺硅片的需求增速在未来数年会明显超过硅片行业整体,我们通过统计下游12英寸功率器件产线落地情况,测算出2025-2028年全球12英寸重掺硅片需求有望达到40/50/62/76万片/月,年化增速20%-30%。2025年海外/中国大陆12英寸重掺产能均为20+万片/月,行业供需相对平衡,重掺硅片行业具备格局相对更好、定制化程度高、客户粘性更高等特点,产能扩张相对轻掺硅片更为保守。即使按照2028年海外产能增长1/2、中国大陆产能翻倍测算,2028年全球产能有望达到75+万片/月,行业供需也将维持紧缺状态。

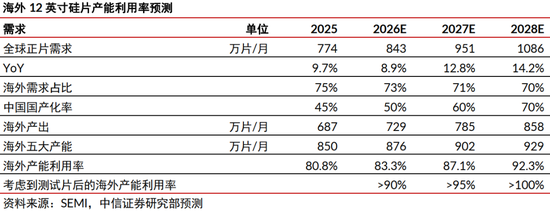

海外轻掺:海外五大厂商扩产放缓,未来2年紧缺趋势明确。

目前海外五大厂商中仅环球晶圆有大规模扩产计划,考虑到海外产能建设+新厂验证周期超2年,预计2028年前海外产能增量有限。由于中国大陆硅片厂商给海外晶圆厂供正片的能力偏弱,我们可以基于“海外正片需求全部由海外产能供应”的假设测算海外五大厂商的产能利用率,而海外五大厂商也会做测试片,因此海外产能利用率水平理论上会高于我们预测的水平,综上,我们判断2027-2028年海外硅片将进入全面供不应求的状态,产业趋势较为明确。

中国大陆轻掺:积极扩产加速国产替代,有望受益于海外订单溢出。

12英寸轻掺硅片厂商在2025年底具备超过240万片/月12英寸硅片产能,并有望在未来2年实现规划的430万片/月产能,我们看好国内的12英寸轻掺硅片国产替代率加速提升,同时海外紧缺加剧后,海外部分存储用抛光片和先进制程测试片订单有望流入国内。

风险因素:

原材料价格大幅波动的风险;技术研发的风险;行业竞争加剧的风险;半导体行业周期波动的风险;硅片涨价不及预期。

投资策略:

重点推荐重掺硅片产品占比相对较高的硅片公司,建议关注12英寸轻掺硅片出货量领先的其他硅片公司。