算力赛道藏着被忽略的底层刚需!十大核心金属完整名单出炉

不少股民盯着光模块、服务器反复做波段,却完全忽略一个关键事实:所有AI芯片、智算机柜、先进制程制造,全都离不开稀有金属打底。最近有老股民跟我吐槽,追高高位算力硬件反复被套,反观小金属板块悄悄走出独立行情,根源就是市场终于看清,算力的竞争本质是上游原材料的争夺。

海外大厂持续加码AI产能,全球钨、钼、铟、镓等关键金属需求持续跳涨,叠加海外出口管制收紧,稀缺金属供给缺口持续拉大。一份汇总十大算力核心金属的个股清单流出,把芯片、液冷、封装、磁材全链条原料标的一次性梳理清楚,赛道内部分化加剧,资源储备充足的龙头,已经提前吃到行业红利。

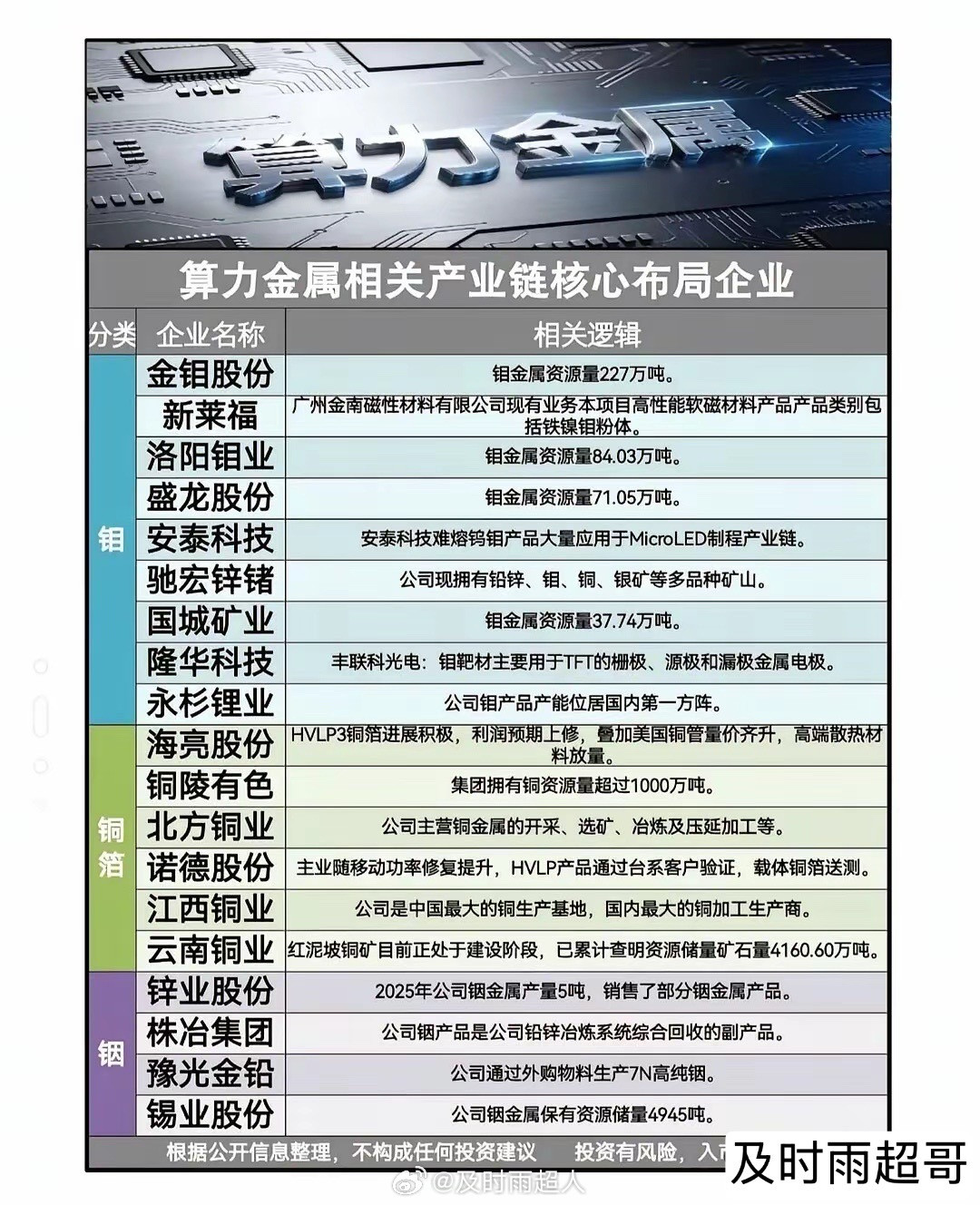

一、核心逻辑:AI全产业链,离不开十种关键金属

从晶圆制造到算力机房搭建,十种金属各司其职,缺一不可。钨钼用于芯片刻蚀靶材、高端散热基板;铟、锡是先进封装、显示屏核心原料;镓、锗支撑射频芯片、光模块;钴、稀土供给电机、磁材;铜是机房布线、电源基础材料;钽保障高端电容稳定运行。

随着1.6T光模块、先进制程芯片批量落地,各类金属年需求增速普遍超30%,矿产开采周期漫长,短期供给很难快速释放,供需错配直接打开中长期涨价空间。

二、产业链分层,资源龙头与跟风标的差距拉开

整条算力金属赛道清晰分成三个梯队:

1. 稀缺战略金属龙头:中钨高新、金钼股份、株冶集团、中国铝业、云南锗业分别手握钨、钼、铟、镓、锗核心矿产,国内资源储量行业第一,直接供货晶圆、光模块大厂,供需紧张下业绩弹性最强;北方稀土、华友钴业把控稀土、钴资源,绑定人形机器人、算力冷却磁材需求。

2. 中游加工配套企业:江丰电子、光至科技、格林美等,无自有矿产,主打金属靶材、回收加工,受益原料涨价,但利润会受矿价波动牵制;紫金矿业、江西铜业依托庞大铜矿资源,承接算力机房线缆需求,业绩稳健。

3. 题材浅度布局标的:部分企业仅少量伴生矿产,金属业务占营收比重极低,更多跟随板块脉冲,缺乏长期基本面支撑。

三、市场复盘:资金高低切换,上游资源迎来补涨

近期盘面分化十分明显:高位算力硬件震荡回调,资金持续向有色小金属分流。机构调研方向高度统一,优先锁定自有矿产、资源储量领先的核心龙头,纯粹加工、无矿产储备的个股资金承接力偏弱。

资金共识清晰:AI扩张周期拉长,上游金属是贯穿全程的刚需,相较于下游充分竞争的硬件环节,稀缺资源具备更强定价权,补涨行情才刚刚启动。

结尾升华

AI算力的竞争从来不止终端设备,上游原材料才是产业发展的根基。十种算力核心金属,是芯片、光模块、智算集群的底层基石,资源稀缺性决定长期价值。短期板块轮动起伏在所难免,但全球AI扩产带来的原料需求缺口无法逆转,手握核心矿产资源的龙头企业,才能持续把握算力时代上游红利。

风险提示:本文仅产业逻辑梳理,不构成投资建议,有色行业受大宗商品价格波动影响较大,入市谨慎。