不支持。理由如下:

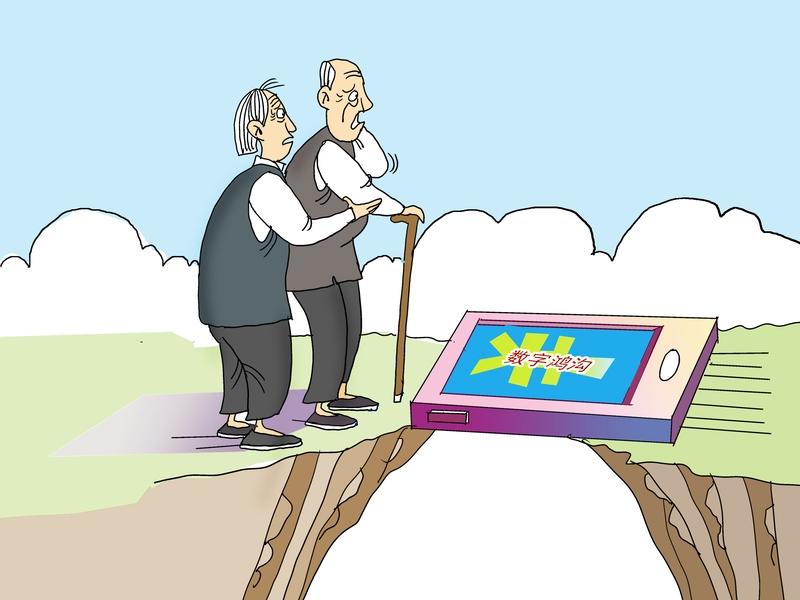

1. 数字鸿沟加剧社会不公老年人、残障人士、低收入群体及偏远地区居民可能因缺乏智能设备、网络覆盖不足或操作技能欠缺而被排斥在支付体系之外,导致基本生活不便,甚至被边缘化。

2. 系统脆弱性与应急风险电子支付高度依赖网络、电力和服务器稳定。一旦遭遇自然灾害、大规模停电、网络攻击或系统故障,整个支付体系可能瘫痪,而现金作为最后的结算手段能保障基础交易。

3. 隐私泄露与金融诈骗隐患电子支付沉淀海量个人消费数据,若平台安全防护不足或被恶意利用,可能导致用户资金被盗、信息滥用。近年来电信诈骗、二维码篡改等案件高发,全面推广会扩大风险敞口。

4. 增加小微商户经营成本全面强制推行电子支付意味着商家需承担刷卡机、扫码设备、手续费等额外支出,对于利润微薄的小摊贩、农村小店而言是不小的负担,可能挤压其生存空间。

5. 削弱货币主权与监管难度若电子支付由少数巨头垄断,可能形成事实上的“私人货币”,干扰央行货币政策传导。同时跨境支付、匿名交易等问题也给反洗钱、反逃税带来新挑战。

6. 现金的不可替代性现金具有匿名性、即时结算、无中介费、不受账户冻结影响等优势,尤其适用于小额捐赠、集市交易、紧急借贷等场景。全面取消现金会剥夺公民的支付选择权。

因此,更合理的方式应是“鼓励发展、保留现金、补齐短板”——既推动电子支付创新,又确保现金流通畅通,并通过适老化改造、网络安全立法、应急备份机制等手段实现包容性普惠。