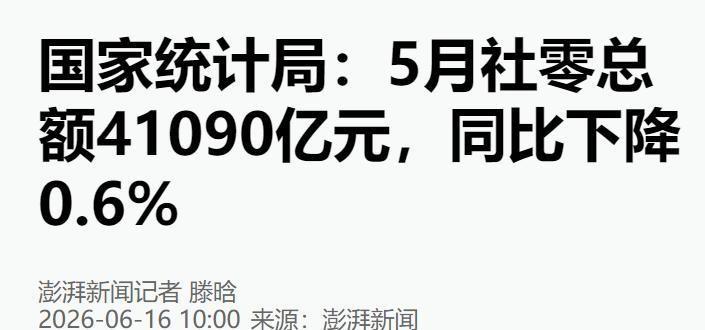

5月中国社会消费品零售总额同比下降0.6%,疫情以来首次负增长,很多专家不学无术,说出了"老百姓并非没钱,而是都存着,不愿意消费"的荒唐之言。然而,真是老百姓有钱不愿意消费吗?国人的消费力,真的很弱吗?

单月社零总额同比掉了0.6%,这是三年来头一回月度同比转负。

不少专家盯着居民存款还在涨,就直接下结论:老百姓手里有钱,就是故意不花。

这种判断完全脱离了普通人的真实生活,在全网引发了铺天盖地的质疑。

当那个冷冰冰的-0.6%摆在眼前时,市场的宁静被彻底打破了。

高居象牙塔的专家们看着不断攀升的居民存款额,给出了一段让无数普通人直翻白眼的定论:"百姓不是兜里没钱,而是心态变了,守着金山银山不敢花、不愿花。"

如果钻进普通家庭的财务缝隙里看一眼,就会发现那种所谓的"存款幻象"背后,是无数普通人正在经历的生存抗争。

他每个月拿到的工资是扣除社保后的5200块钱,而这张薄薄的薪资条早已被命运精准分配。

三十年的房贷雷打不动地拿走2200元,孩子的教育补给、校服伙食费占掉1500元,再加上早些年消费信贷透支攒下的每月800元分期。

这700块要管米面油,要管全家老小的日常,要是生场感冒,这一月的收支瞬间就要滑向崩溃。

截至5月,全国居民存款确实大涨了5.63万亿,但这绝不代表家家户户都有余钱。

这预示着一个极其残酷的信号:老百姓攒钱的速度不仅没变快,反而明显地在放慢。

当资产价值随着市场下行时,贷款却依然是钢印般的刚性负债,大量中产家庭所谓的"消费能力",不过是建立在纸面富贵上的脆弱幻梦。

数据显示,2025年多家上市银行的信用卡坏账率出现了明显跳水式上升,工商银行更是直冲4.61%。

这意味着,过去那些靠刷卡度日、靠超前消费撑起来的体面,正在大规模崩塌。

很多人开始主动缩减一切非刚需开支,不是因为攒够了,而是因为信用额度到了尽头。

到去年底,居民短期消费贷款余额狂跌了七千多亿,这背后并非大家突然领悟了俭约的美德。

而是由于往日透支太狠,现在的现金流已经无法覆盖高昂的本息,大家被迫开启了艰难的"填坑"模式。

虽然在5月砸下了巨额补贴,超长期特别国债也在持续输血,但这种刺激在某种程度上只是在做"跨时间腾挪"。

很多本该明年买的东西,在补贴诱惑下提前买了,而当这一波热情过后,剩下的是更加死寂的市场空档期。

哪怕2026年一季度数据显示收入略有微调,可消费倾向却出现了逆周期的下跌。

人们不再相信"赚一块花一块"的逻辑,而是哪怕赚了一块五,也要存下一块去防备可能出现的断供或裁员。

所以,把消费下滑归咎于老百姓"太保守"或是"想存钱",简直是混淆因果。

老百姓是太敢花了,是在过去的十年里,已经用尽了所有的胆量去杠杆。

想要让那座消费的大风车重新转起来,靠嘴上劝导甚至是道德上的暗示毫无意义。

如果家庭负债收入比常年维持在140%左右的高位,如果一个人挣到的100块钱里,有40块甚至50块要直接定向归还银行和信贷公司,他哪里有半点底气走进商场买昂贵的新品?

只有当居民感受到未来收益的稳定性,只有当房贷压力、医疗教育这种压倒性的刚性开支得到喘息,大家才敢挺起腰杆去消费。

那些攥在银行卡里看似厚实的数字,并不是老百姓在耍脾气,而是他们应对未来寒冬的最后一套防护服。

在解决消费意愿之前,我们得先帮这些气喘吁吁的家庭,解开腰间已经勒到极点的那根紧箍咒。

毕竟,生活从来不是靠专家的逻辑来运行的,而是靠每个人实打实的钱袋子。