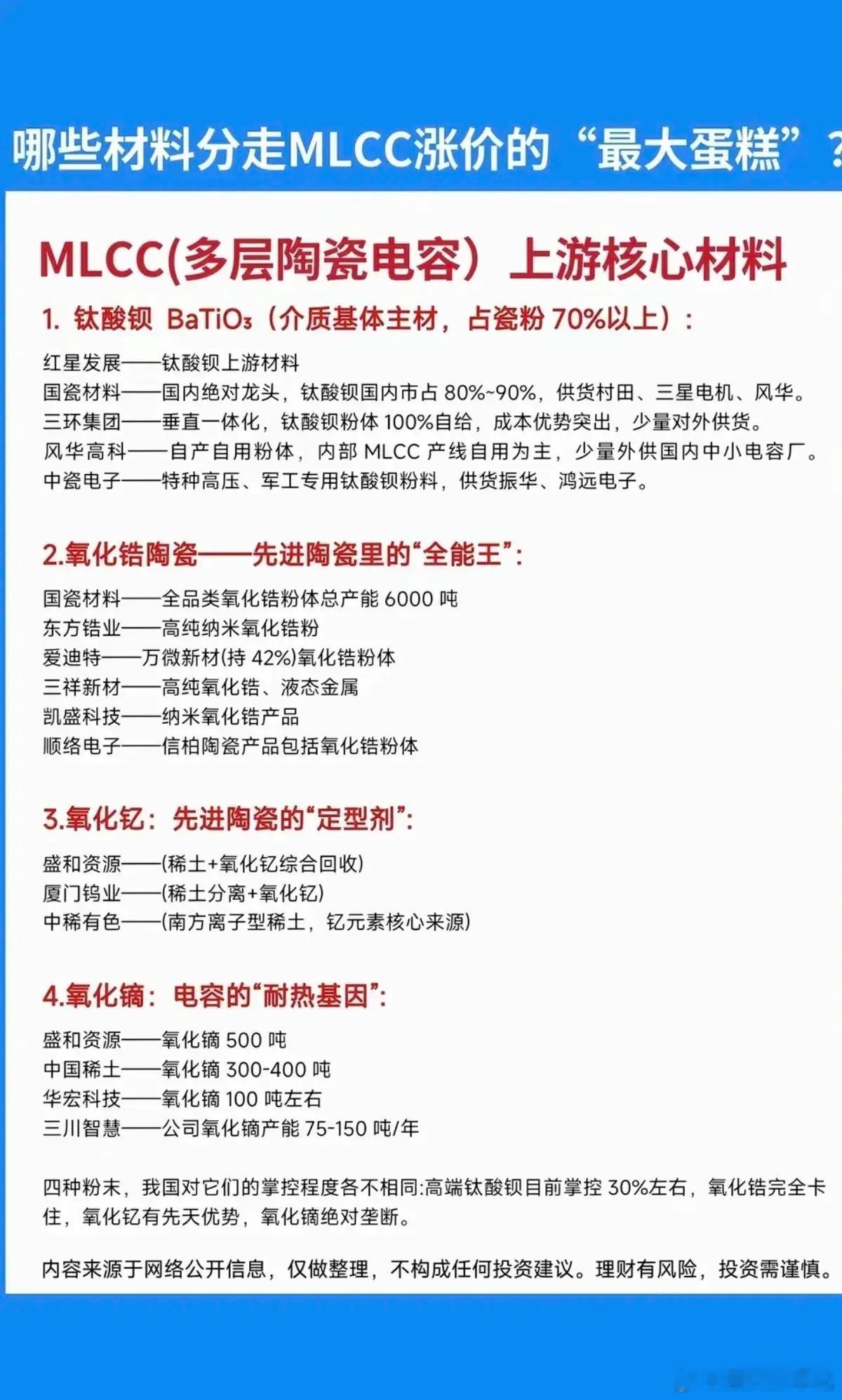

去日化替代材料核心方向梳理(氧化钇/氧化锆/氧化镝/氮化铝/钨钻针)

一、氧化钇

1. 盛和资源手握高纯氧化钇、氧化镝两大品种,高端品利润丰厚。工业级订单饱满,5N产品稳步供货,6N半导体级尚在调试验证。海外垄断七成高端市场,长期可拿下全球2-3成份额。壁垒:顶尖提纯技术+海外原料渠道。

2. 国瓷材料主打国产原料做MLCC、齿科粉体,业务均衡稳健。高端粉体满产排单,客户都是行业大厂。长期粉体全球份额能大幅提升,壁垒在于配方工艺、长期客户认证。

3. 中国稀土主营工业级原料,靠涨价获利,弹性偏弱,仅跟随行业增收,核心壁垒为稀土资源配额。

二、氧化锆

1. 爱迪特纯齿科瓷块标的,海外竞品断供直接承接订单,2026年业绩有望翻倍。已完成粉体替换与客户切换,订单排至下半年。长期市占可从1成升至25%-30%,壁垒是医疗认证与客户使用粘性。

2. 三环集团氧化锆光模块插芯全球市占七成,正宗AI刚需品,业绩已兑现。产品供不应求,主打行业量价齐升,规模与客户绑定壁垒极强。

3. 东方锆业以低端工业产品为主,仅受益原料涨价,高端市场暂无法切入,走势偏稳健。

三、氧化镝

1. 盛和资源5N高纯镝溢价极高,通过日韩头部MLCC企业认证,订单饱满持续扩产,伴随AI需求实现量价齐升,提纯与客户认证门槛高。

2. 中国稀土以工业级产品为主,只能随行情涨价增收,利润弹性远不及盛和。

四、氮化铝(光模块封装)

1. 中瓷电子氮化铝陶瓷外壳批量供货头部光模块企业,产能满载订单延后,稳步抢占海外龙头份额,加工工艺与客户认证壁垒扎实,业绩已兑现。

2. 旭光电子国内唯一全产业链氮化铝企业,粉体产能国内顶尖,当前营收占比低,未来放量弹性巨大。中低端产品正常出货,高端产品尚在认证,远期份额提升空间4-6倍。

3. 金博股份新入局玩家,技术路线有优势,但产能未建成、暂无实质营收,处于送样阶段,属于高预期品种,不确定性大。

五、钨材&PCB钻针(AI服务器)

1. 中钨高新全产业链钨业龙头,原料自给率高,布局全面走势最稳。高端钻针、合金棒材转单明显,长期稳步抢占海外份额,资源与一体化成本是核心优势。

2. 鼎泰高科全球钻针龙头,业务高度集中,近两年业绩高速暴涨,产能全开订单饱满。份额紧追海外大厂,还有不小提升空间,精密加工与规模优势突出,向上游自建产能优化毛利。

3. 厦门钨业硬质合金棒材上游龙头,给一众钻针厂供货,属于赛道卖铲环节稳赚收益,下游行情越好,上游销量越旺。