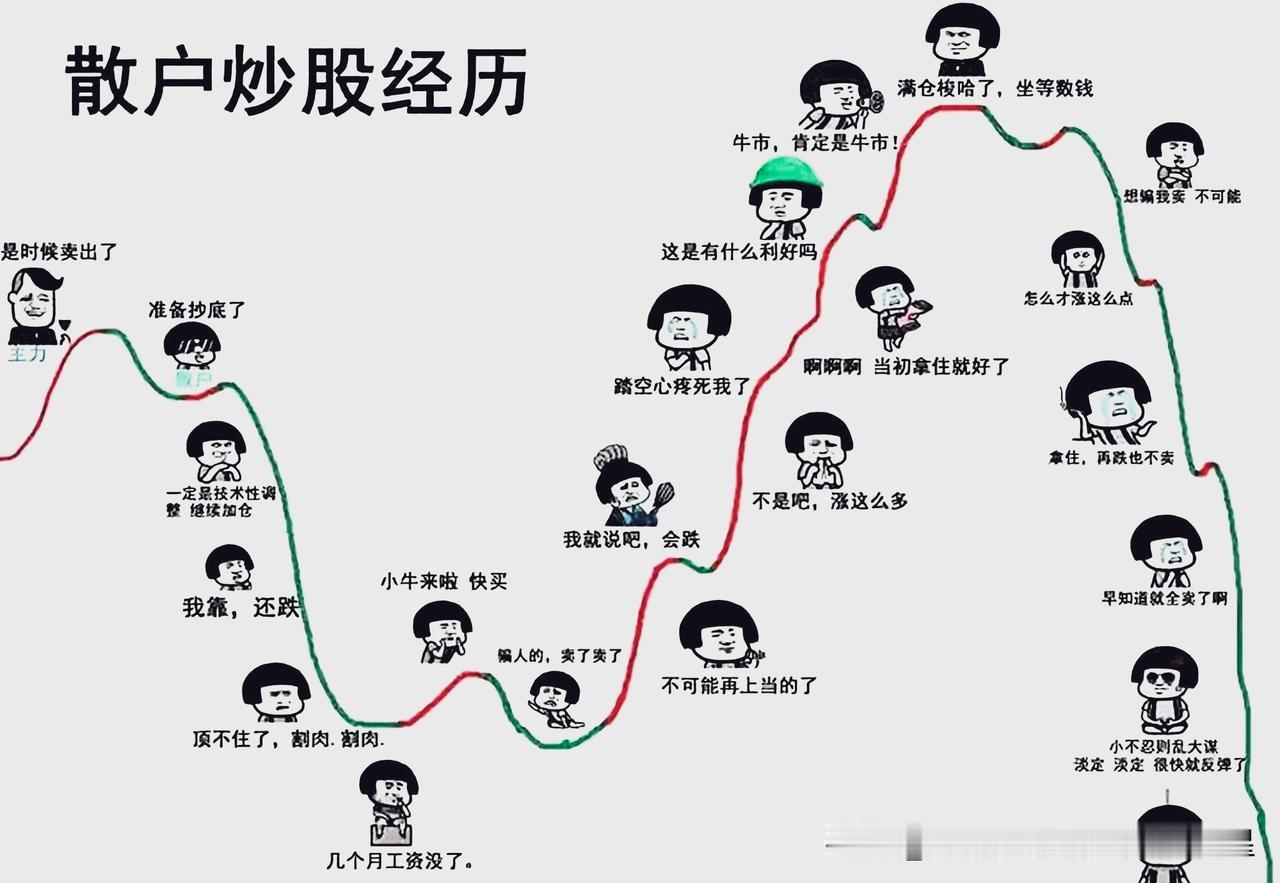

终于看懂!为啥老价值股持续调整,新赛道被资金疯抢?

很多散户最近都很疑惑:

明明手里拿的都是大家口中的核心价值蓝筹,大基建、银行、白酒、保险、医药,全是老牌老登股,怎么就是不涨,反而持续阴跌调整?

反而之前看不懂的Ai、科技新赛道,一路被资金抱团拉升?

今天不玩虚的,掰开揉碎讲透底层逻辑,看完你就懂现在的A股格局!

首先说大基建,彻底告别高光时代。

前几年基建是稳增长主力军,现在连续三年净利润持续走弱,行业每年利润都在回落,近三年份利润直接下滑20%-30%,就算行情稍好的年份,也没有正增长,只是跌幅收窄。

行业红利见底、增量项目减少、回款变慢,曾经的稳赚赛道,早已变成不增收不增利的鸡肋行情。

再看汽车板块,更是冰火两重天。

行业内卷到极致,价格战全年不停,不少车企直接陷入亏损状态,即便是头部车企,净利润也是大幅下滑,再也没有以前稳步增长的行情,整个行业基本面持续走弱。

然后是保险股,妥妥的“行情附属品”。

保险公司的核心收益,很大一部分来自权益市场投资,重仓的全是各类价值蓝筹。

大盘低迷、权重股持续回调,保险的炒股收益直接接近腰斩,净利润可能随之下滑。

股价跌、业绩跌,双向负反馈,保险板块自然持续承压,毫无起色。

争议最大的白酒行业,早已褪去高增长光环。

很多人还抱着白酒永远涨的固有思维,现实早就变了。

整个白酒行业从往年的高增速,彻底转入负增长周期,中小酒企、区域酒企大多陷入亏损。

就算是绝对龙头茅台,去年净利润也是下滑状态,直到今年一季度才勉强稳住业绩。

目前茅台市盈率接近20倍,按照当下的增速,需要20年才能回本。

对比从前,茅台常年保持15%-25%的净利润增速,高下立判,白酒的黄金时代真的结束了。

还有银行股,看着稳,实则暗藏隐忧。

前几年银行业每年稳稳5%-6%的增长,稳得不像话。

现在增速基本持平、近乎停滞,核心原因就是净息差持续收窄。

业内人都清楚,银行早就不是躺着赚钱的行业了。

现在揽储难、放贷更难,普通人不敢贷款、企业不愿加杠杆,存款吸不上来、贷款放不出去,银行盈利空间被持续压缩。

行业离职率飙升、业绩压力拉满,净利润后续大概率还会持续下滑,基本面肉眼可见的走弱。

最后是传统医药股,持续三年业绩低迷。

集采常态化之后,药企利润被持续压缩,行业净利润连续多年下滑。

而传统药企创新能力不足,没有重磅创新产品落地,创新药赛道风险高、突破难,很难出现爆发式增长,整个行业缺乏向上的动力。

这就是所有老牌价值股的现状:增长见顶、增速下滑、红利消退。

炒股炒的从来不是过去,永远炒的是预期!

传统大蓝筹,全是确定性的下滑、持平,没有想象空间、没有增长预期。

而当下大火的AI、科技等新赛道,有政策扶持、有行业增量、有业绩预期、有成长空间。

资金从来不傻,哪里有未来、哪里能赚钱,就扎堆涌向哪里!

没有永远的牛市板块,只有永远的行业轮动。

旧的价值红利落幕,新的成长赛道接棒,这就是当下A股最真实的逻辑!

免责声明: 以上内容均为个人观点与解读,仅供参考,不代表平台立场。不构成实质性投资或决策建议,对使用本观点所引致的任何损失,本人不承担任何责任。投资有风险,入市需谨慎。