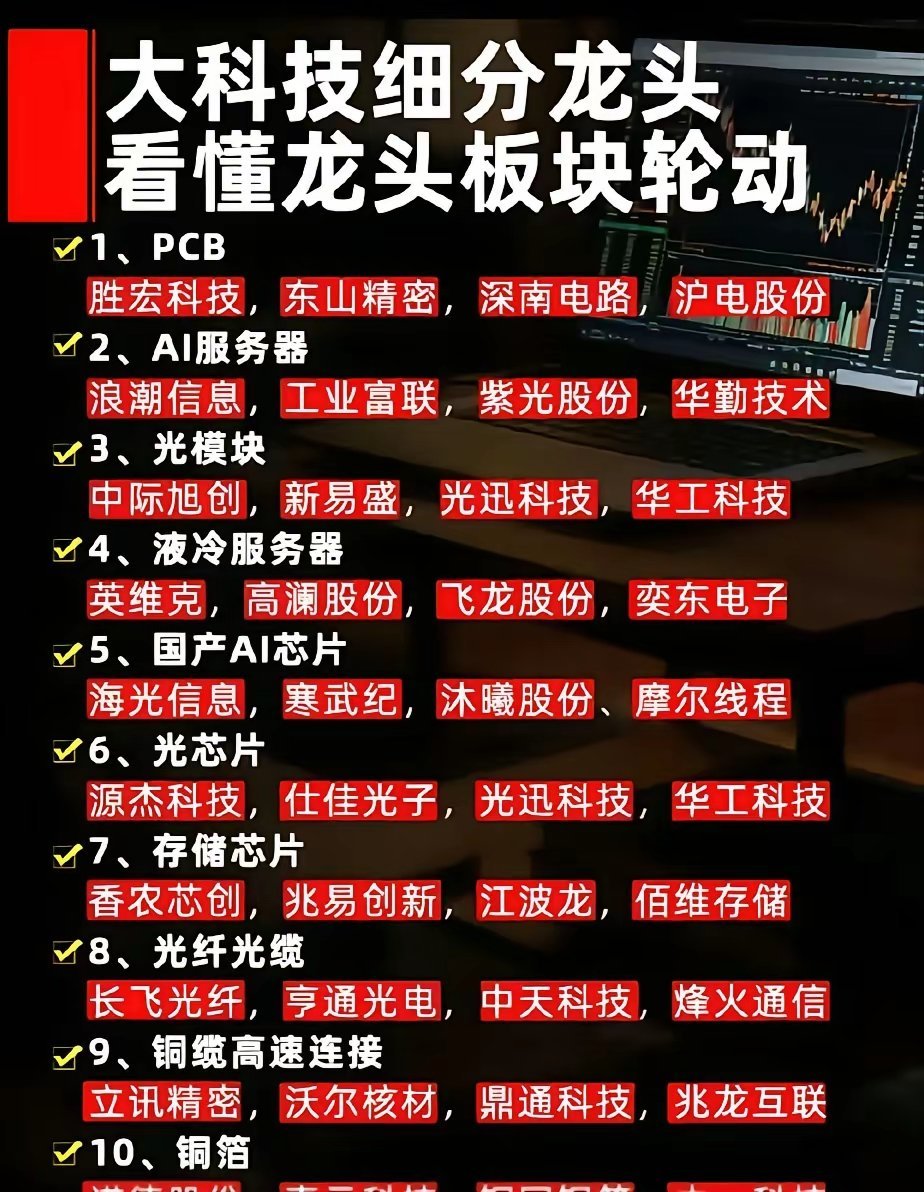

铜价剑指15000美元!18只铜产业链核心受益龙头全梳理!

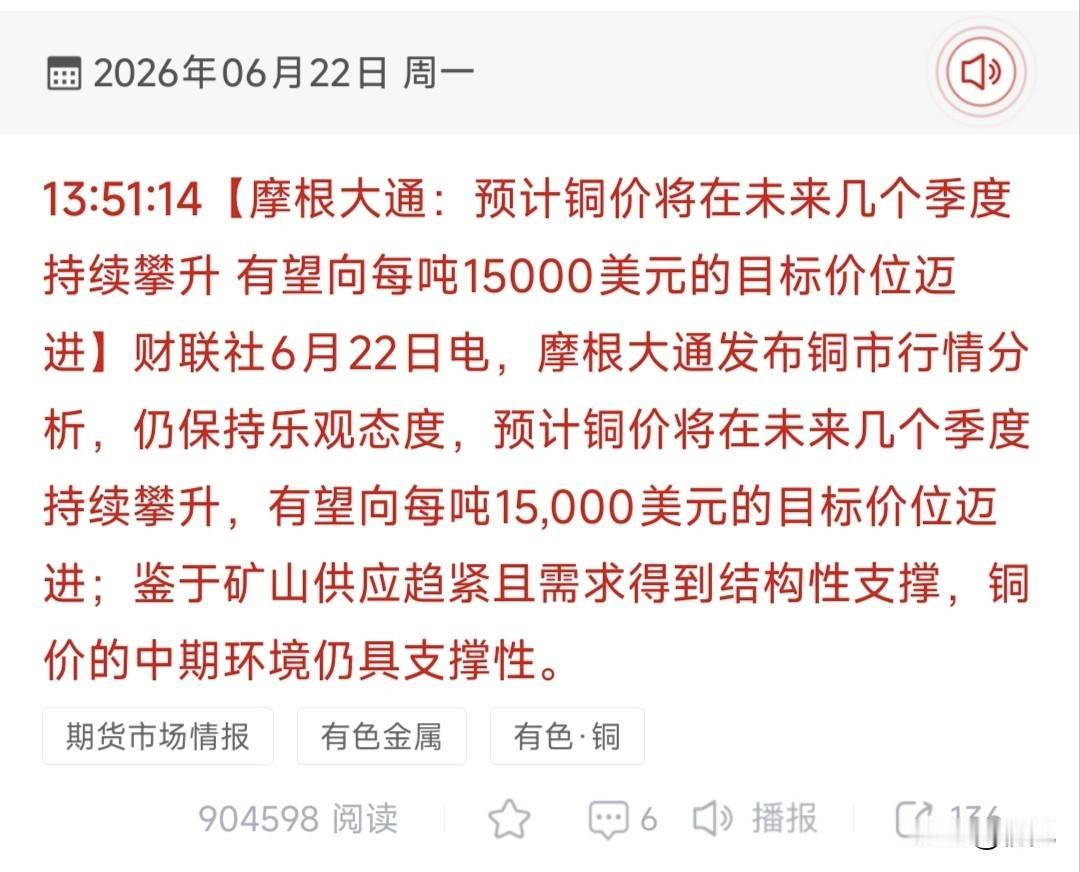

摩根大通最新发布铜市研判,预计未来几个季度铜价将持续攀升,逐步向每吨15000美元目标迈进。本轮铜价走强由供需两端共振支撑:供给端全球矿山新增产能释放缓慢,矿端供给持续趋紧,加工费处于低位;需求端新能源汽车、光伏储能、电网改造、算力基建形成结构性增长动力,铜的工业刚需属性持续强化,中期供需缺口有望扩大,国内铜采选、冶炼、深加工全产业链企业将直接受益于铜价上行带来的业绩增厚。

个股梳理分析

1 紫金矿业:国内铜资源行业龙头,坐拥海内外多座大型优质铜矿,产能与储量稳居行业前列,铜价上涨对业绩增厚效应显著,是机构配置铜板块的核心权重标的。

2 江西铜业:国内铜全产业链标杆企业,覆盖铜矿采选、冶炼至深加工完整环节,阴极铜产能规模领先,铜价上行周期中量价齐升,盈利修复空间充足。

3 洛阳钼业:全球综合性矿业龙头,铜钴双资源并行布局,海外核心铜矿产能规模庞大,铜价上涨叠加钴需求回暖,双金属周期共振提升整体盈利水平。

4 铜陵有色:安徽铜产业龙头企业,覆盖铜矿采选、冶炼、电子铜箔全链条,铜价上行叠加PCB铜箔需求增长,双主线驱动公司业绩持续释放。

5 云南铜业:西南地区铜冶炼核心企业,背靠中铝集团资源体系,铜精矿自给率稳步提升,铜价上涨带动自有矿与冶炼业务盈利同步改善。

6 西部矿业:西北铜铅锌资源龙头,自持优质铜矿产能充足,铜精矿自给率处于行业较高水平,铜价上涨直接增厚自有矿业务利润,业绩弹性突出。

7 盛屯矿业:铜钴镍多金属协同布局,海外铜镍项目持续投产释放产能,铜价上行叠加新能源金属需求增长,资源端业务盈利弹性充足。

8 白银有色:西北综合性有色企业,铜采选与冶炼业务占比较高,配套硫酸等副产品业务,铜价上涨带动主业盈利修复,当前估值处于行业低位。

9 中色股份:央企背景铜产业企业,覆盖海外铜矿开发与铜冶炼工程业务,铜价上行周期中资源开发与工程承包业务实现双重受益。

10 海亮股份:国内铜管加工行业龙头,产品覆盖空调、新能源换热场景,铜价上行带动加工费与库存收益,下游新能源需求打开长期成长空间。

11 金田股份:铜加工全品类龙头,覆盖铜板带、铜棒、铜线等多类产品,下游应用场景广泛,铜价上行周期中加工业务与库存收益同步释放。

12 楚江新材:高端铜基材料龙头,主营高精度铜板带与高端铜合金,适配半导体、新能源赛道,铜价上涨叠加高端产品放量,盈利持续改善。

13 精达股份:电磁线行业龙头企业,主营铜基电磁线产品,适配新能源汽车电机与电力变压器,铜价上涨叠加新能源需求,量价支撑业绩稳步增长。

14 博威合金:高端铜合金材料龙头,产品应用于半导体连接器、新能源部件,高端铜材国产替代进程加速,铜价上行叠加结构升级,毛利率稳步提升。

15 诺德股份:国内锂电铜箔龙头企业,超薄铜箔产品适配动力电池与储能场景,铜价上涨带动铜箔产品顺价提价,新能源需求支撑长期成长空间。

16 嘉元科技:高端锂电铜箔核心厂商,极薄铜箔技术处于行业领先水平,适配高倍率动力电池,铜价上行叠加产能持续扩张,业绩弹性充足。

17 铜冠铜箔:PCB与锂电铜箔双赛道布局,背靠铜陵有色铜资源体系保障原料供给,铜价上涨叠加算力PCB需求,双赛道驱动业务持续增长。

18 中一科技:锂电铜箔优质企业,专注动力电池用超薄铜箔研发生产,深度绑定国内头部电池厂商,铜价上行周期中产品提价顺畅,盈利修复空间较大。

总结

这些标的完整覆盖铜产业链上中下游全环节,上游资源股业绩弹性最强,可直接享受铜价上涨红利;中游冶炼与加工企业依托规模优势平滑周期波动,同时拓展高端产品打开成长空间;下游铜箔企业兼具周期属性与新能源、算力成长逻辑。全球宏观经济波动、铜矿产能释放节奏、下游需求变化等因素,会对铜价走势与板块行情形成扰动。

本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!