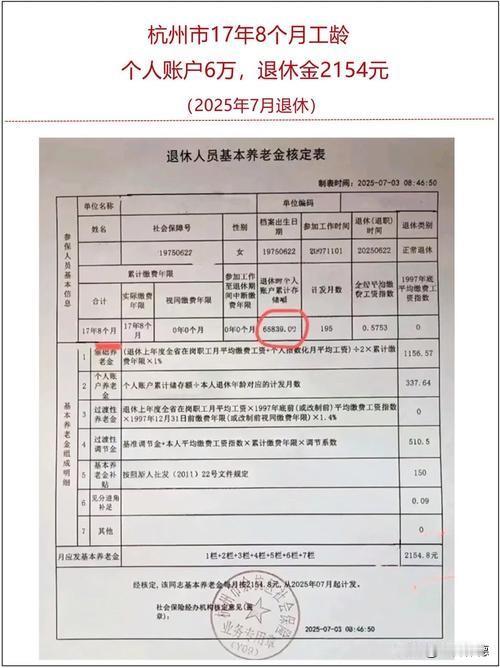

这份养老金看似不高,但若算一笔“投入产出账”,性价比实则非常突出。

第一,回本周期极短。 个人账户储存额仅6.58万元,而每月领取2154元,一年即领2.58万元。即便不考虑统筹账户中单位为你缴纳的大头(约为个人账户的2倍),单算个人缴费部分,不到3年即可回本。此后每多活一年,都是净收益,且养老金终身发放,抗长寿风险能力极强。

第二,缴费年限仅17.7年,替代率合理。 按全国平均缴费基数估算,总缴费成本(个人+单位)约在20万元上下,而首年养老金已占缴费总额的13%左右。对比银行存款或商业年金险,同等本金下很难获得如此稳定且与社平挂钩的终身现金流。

第三,隐藏福利不容忽视。 退休后不仅按月领钱,还同步享受职工医保待遇(门诊、住院报销),以及每年随社平工资上调的养老金增长机制。杭州作为经济发达地区,地方补贴(如节日慰问金、夏季清凉饮料费)往往另计,进一步拉高实际收益。

第四,女性50岁退休,领取期长。 以平均寿命80岁计,可领取30年,总领取额约77万元,是个人缴费的十余倍。这笔“国家兜底”的确定性,在当前低利率环境下,远超任何理财产品的稳健回报。

所以,2154元不是“低”,而是“精”——用最少的积累锁定了终身的生存底线,这正是社保普惠性与互助共济价值的生动体现。