被裁员就敢全职炒股?北京这位程序员的教训太惨痛了!拿了 8 万赔偿就不肯找工作,自信靠自己写的量化模型能在股市躺赢,结果单日就亏 7 万还硬扛着加仓,前后搭进去三十多万才彻底醒悟。太多失业的程序员,都踩过这个一模一样的大坑。

陈波今年36岁,在北京中关村做了14年后端开发,去年夏天被公司优化,八万赔偿金到账那天,他盯着手机看了两分钟,没点开招聘软件,反手就把钱全转进了证券账户。

不是他完全不想找工作。前前后后投了二十多份简历,一半石沉大海,进了终面的两家最后都没了下文。

有HR说得委婉,说岗位更倾向35岁以下或者能带团队的。他对着屏幕说了句谢谢,关掉网页就打开了自己存了大半年的量化策略文件夹。

在他的逻辑里,找工作是看别人脸色,靠自己的技术赚钱才是硬道理。写了十几年代码,Python玩得溜,数据处理、参数调优都是吃饭的本事,搭个量化模型炒股,总比那些听小道消息进场的散户强吧?

这套模型他前前后后调了七遍参数,换了四套因子组合,连交易滑点、手续费都模拟得明明白白。

过去三年的历史数据回测下来,年化收益表现亮眼,综合评分92.3分,收益曲线拉出来漂亮得像教科书。他当时跟老婆打包票,等跑顺了,比上班赚得多,还不用看领导脸色。

他没算进去的,是市场里最不讲道理的变量——黑天鹅。

入市第一天他就追高了一只当时的热门赛道股,结果当天下午行业政策突生变数,股价直接跳水12%,账户一天就亏了七万。老婆下班回家知道这事,急得直跺脚,让他赶紧割肉止损,别拿着赔偿款瞎造。

可陈波坐在电脑前盯着K线,翻来覆去核对自己的模型参数,嘴里反复念叨一句话:模型没问题,这是市场错杀,迟早会涨回来。

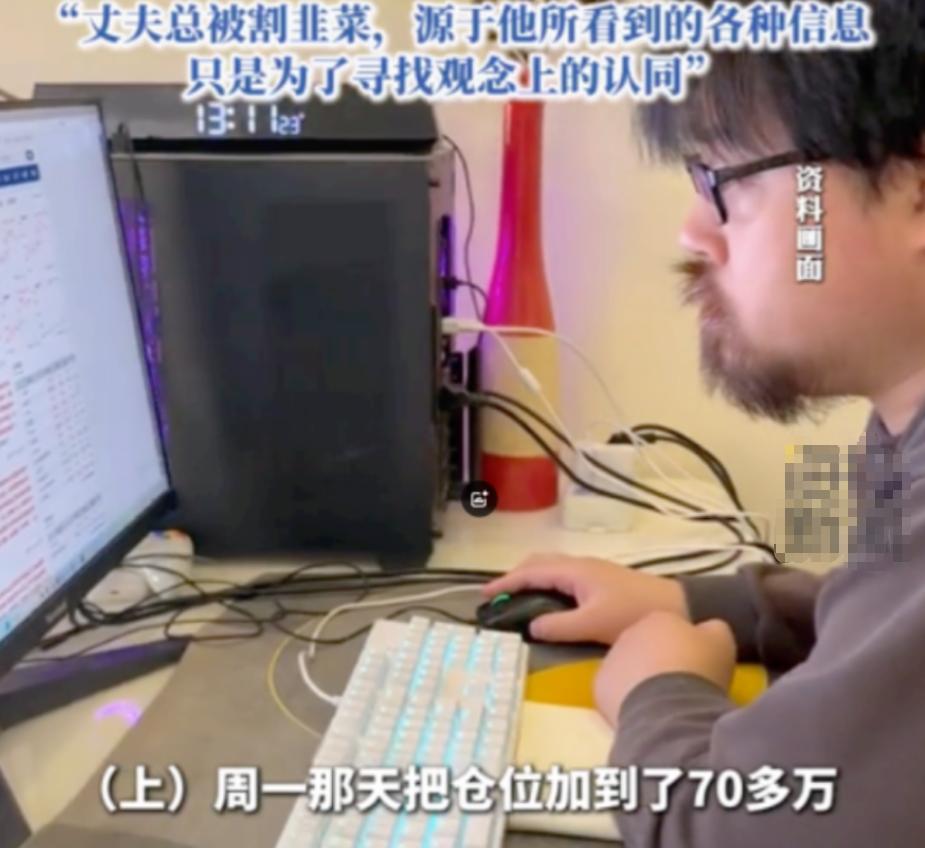

他不仅没止损,反倒把家里存的备用金也转了进去,一口气把仓位加到了七十多万。他觉得现在是抄底的好机会,等价格反弹,不仅能回本,还能多赚一笔。

这一扛就是四十七天。中间赶上过两次涨停,他没卖,觉得模型给出的目标价还没到;遇到三次跌停,他也没割,总觉得下一个交易日就能拉回来。

他每天早上九点准时坐在电脑前,盯盘到下午三点,晚上还要复盘到凌晨,比上班996还拼,可账户里的钱却一天比一天少。

圈子里有人看过他那套模型的代码,说核心逻辑就是用过去三年的行业轮动规律去拟合未来走势,连政策突变这种极端情况的风险阈值都没设。说白了,就是把历史数据套得太死,可市场从来不会简单重复过去。

最后一次补仓之后,他账户里的可用资金只剩三万八。看着满屏的绿色,他终于反应过来,自己引以为傲的技术和模型,在真实的市场面前,根本不堪一击。清仓那天他算了笔账,前前后后亏了三十多万,不光八万赔偿全打了水漂,还搭进去了家里大半积蓄。

他当天晚上就打开招聘网站,认认真真改起了简历。

其实这两年像陈波这样的失业程序员,真不算少。有行业统计提到,被裁的互联网技术岗里,差不多四成的人没先急着找工作,先拿着补偿款去股市转了一圈。

他们的想法都出奇地一致:我懂数据、会建模、逻辑强,凭什么赚不到股市的钱?

可问题恰恰就出在这份“技术自信”上。写代码的逻辑是确定性的——你输入一行正确的代码,机器就一定会给出对应的输出,出了bug找到原因改了就好。

但股市是个混沌系统,影响价格的变量太多了,政策、情绪、资金流向,甚至一条突发新闻,都能把所有模型预判全部推翻。

很多新手做量化,最容易踩的坑就是过度相信回测结果。回测里年化百分之五六十的策略,实盘一跑就亏,原因太简单了:回测用的是已经发生的历史数据,甚至很多人连前复权的数据陷阱都没避开,相当于拿着答案做题,当然怎么算怎么对。

真到了实盘,买的时候会拉高价格,卖的时候会砸低价格,这部分冲击成本,新手模型里十有八九没算进去。

比技术误区更致命的,是失业后的心态。人刚被裁的时候,多多少少都有点不服气和挫败感,总想找个地方证明自己的能力。股市就成了很多人的“出口”——不用面试,不用看别人脸色,靠自己的本事赚钱,听着就体面。

可一旦把翻身的希望全押在股市里,心态必然会变形。该止损的时候舍不得割,总想着再等等就能回本;该空仓的时候手痒,生怕错过一波行情。到最后本来是做投资,慢慢就变成了赌大小,越亏越加仓,越加仓越亏,陷入死循环。

当然不是说程序员就不能碰股票,也不是说量化交易全是坑。只是人在低谷的时候,最忌讳把手里仅有的缓冲筹码,全押在不确定的事上。

上班攒下的技术,是职场里的安身立命之本,但换个赛道未必好使。闲钱拿出来做点投资试试水没问题,可拿着裁员赔偿款、家里的备用金all in,还抱着“我技术好肯定能赢”的心态,大概率是要交学费的。

![这女的说到做到,到最后也没找你[捂脸哭]](http://image.uczzd.cn/7586305749605385995.jpg?id=0)