“玩不起开始耍赖了!”深圳男子30年前投保养老险,白纸黑字约定60岁月领50万,缴满30年仅领一月就被拒付,保险公司甩锅员工录入失误

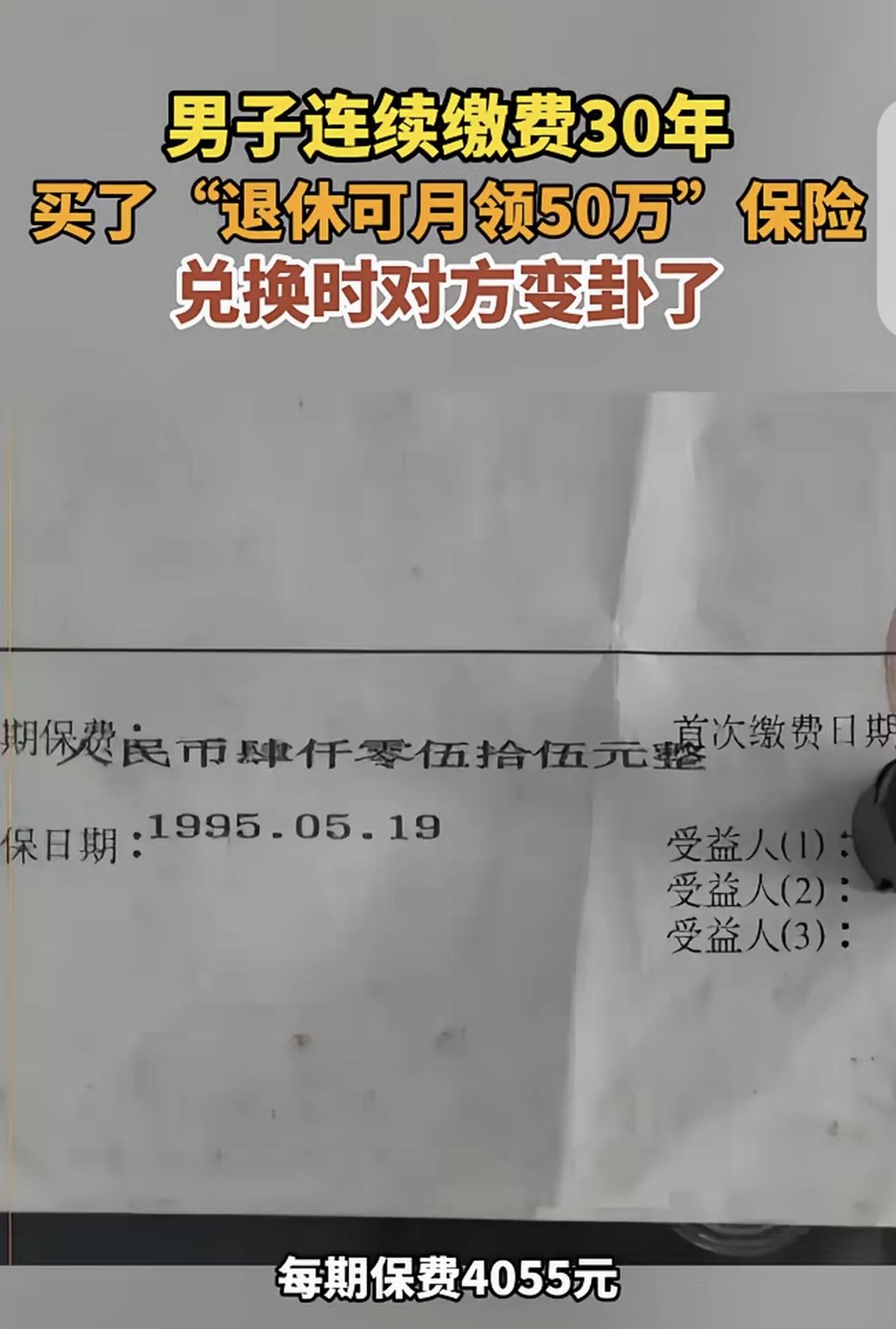

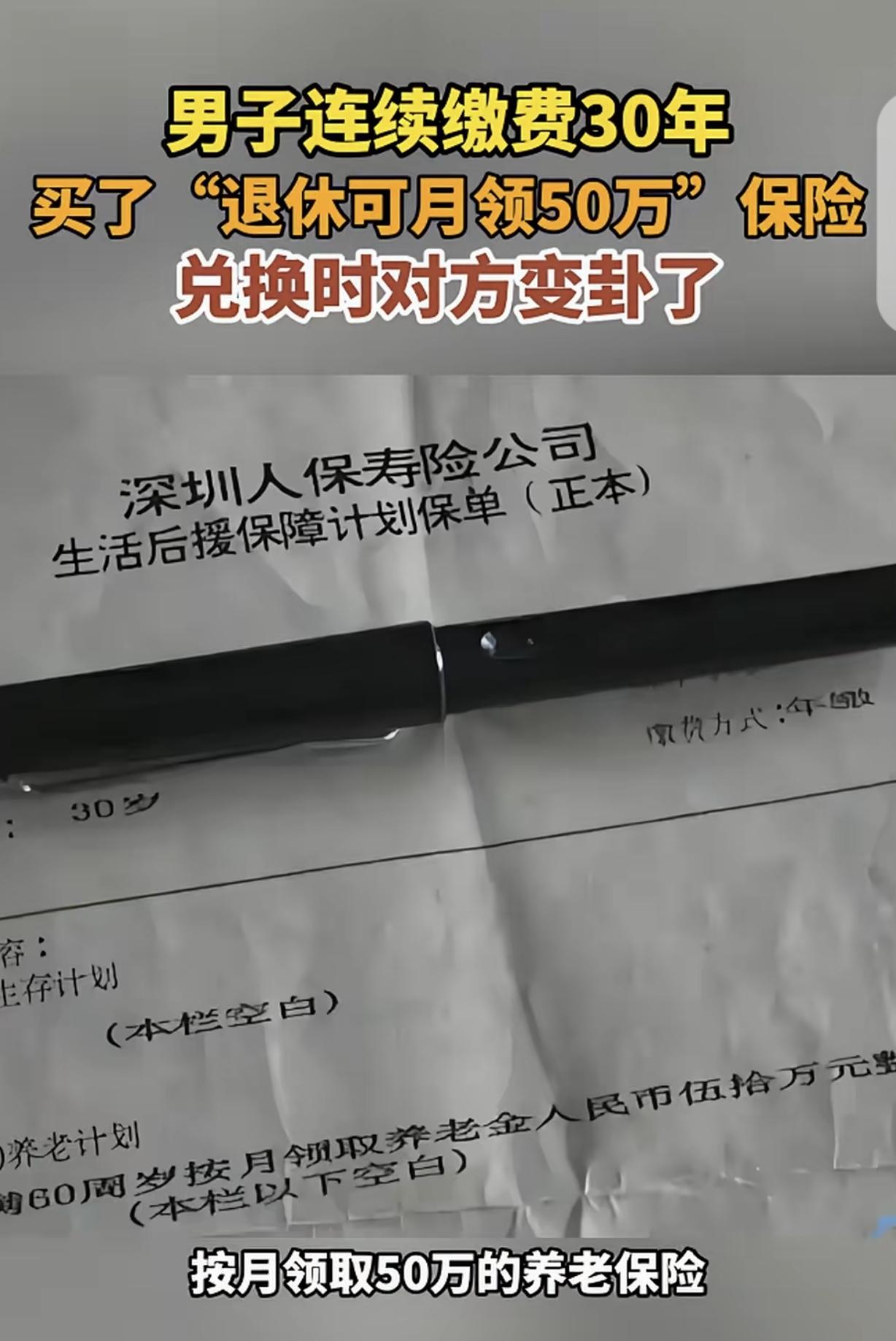

1995年,30岁的陈先生在深圳投保原人保寿险《生活后援保障计划》养老保险,当年每期保费4055元,结合通胀换算放到当下相当于每年4万多元,双方约定连续缴费30年,年满60周岁按月领取养老金50万元,纸质保单正本清晰印刷该条款,加盖公司公章,无涂改、模糊痕迹。

三十年间陈先生严格按期缴费,从未断缴、拖欠一分保费,2025年他年满60岁,正式办理养老金领取手续,保险公司如约打来了首月50万元。可次月陈先生等待回款时,账户始终没有入账,主动联系保险公司后,对方直接单方面停止所有发放。

面对陈先生的质问,保险公司给出离谱说辞,称当年电子化设备不完善,录入员工操作出现重大失误,原本合同标准是一次性领取50万元,被错打成按月领取;如今经办业务员早已离职失联,公司只能按照一次性发放标准执行,拒绝后续每月打款。

这番解释彻底激怒陈先生,直言保险公司是缴费期满就翻脸,纯粹输不起故意耍赖,双方多次协商均无法达成一致,陈先生委托律师向深圳市宝安区人民法院提起诉讼,案件定于2026年7月13日开庭审理。

代理律师当庭梳理两大核心法律依据,直接驳斥保险公司的抗辩理由:其一,保单加盖保险公司公章,是双方认可的正式有效合同,内部员工录入错误属于企业自身管理漏洞,不能将管理失误的损失转嫁给无过错投保人;其二,依据民法典重大误解撤销权相关规定,即便真存在录入差错,保险公司行使更正、撤销权利的时效最长仅5年,保单1995年生效,最迟2000年前就应当发现并纠正,时隔三十年再以失误为由变更核心领取规则,早已超出法定时效,抗辩理由完全不成立。

什么概念?投保人履行完整三十年缴费义务,保单文字清晰无歧义,企业不能拿员工离职、系统录入出错为借口单方面撕毁合同;保险公司内部管理疏漏,所有后果理应由企业自行承担,而非让普通消费者承受损失。

不少网友看完事件,有人觉得月领50万收益过于夸张,怀疑陈先生当初明知条款不合理心存侥幸。

说这话的人忽略保险合同最基础的诚信原则。

第一,保单由保险公司统一印制、盖章出具,领取方式、金额均是企业工作人员录入印刷,陈先生作为普通百姓,没有能力修改保单文字,只能完全信任盖有公章的官方文件;

第二,三十年持续扣费期间,保险公司每年核对保费、留存投保档案,但凡发现所谓录入错误,早有充足时间联系陈先生更正,三十年间全程沉默,等于默认保单全部条款有效;

第三,业务员属于保险公司授权代理人,员工操作失误、人员离职,法律层面责任全部归属所属公司,不能用一句员工失踪切断自身合同义务。

更魔幻的是,投保时保险公司极力推销产品,承诺退休后高额按月养老金,顺利收取三十年保费;等到投保人达到领取年龄,兑现收益时立刻抛出“录入失误”的说辞单方面违约,前后态度反差巨大,暴露部分保险企业重收费、轻兑付的行业通病。

更现实的是,普通人购买商业保险务必留存完整纸质保单、缴费流水,一旦出现兑付纠纷牢记两点维权常识:第一,盖公章的保单效力高于企业内部档案,内部操作错误不能对抗投保人;第二,发现合同存在争议要及时沟通维权,法定撤销、更正时效有限,拖延越久维权难度越高;同时遭遇保险公司以员工失误、业务员离职为由拒赔,可同步向银保监部门投诉,借助监管施压协商。

说到底,保险本质是双方达成的诚信契约,投保人按时足额履行缴费义务,保险公司就应当严格按照纸面条款兑现收益。企业内部管理混乱、员工操作出错,不该让老老实实缴费三十年的老人买单,拿录入失误当借口拒付养老金,明显违背公平与诚信。

所以整件事的核心从来不是高额养老金是否划算,而是给所有买保险的人敲响警钟:保单白纸黑字加盖公章才是维权核心依据,保险公司单方面随意更改领取规则,完全站不住法理,遇到同类违约行为一定要通过诉讼、监管渠道主动维权。

屏幕前的网友说说,保险公司以员工录入错误为由停发养老金,法院大概率会怎么判?买保险时该如何规避这类兑付翻脸的套路?

以上是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,方便大家一同探讨。