[导读]A股多家电解液企业上半年“预喜”,天赐材料透露第三季度排产信息

中国基金报记者邱德坤

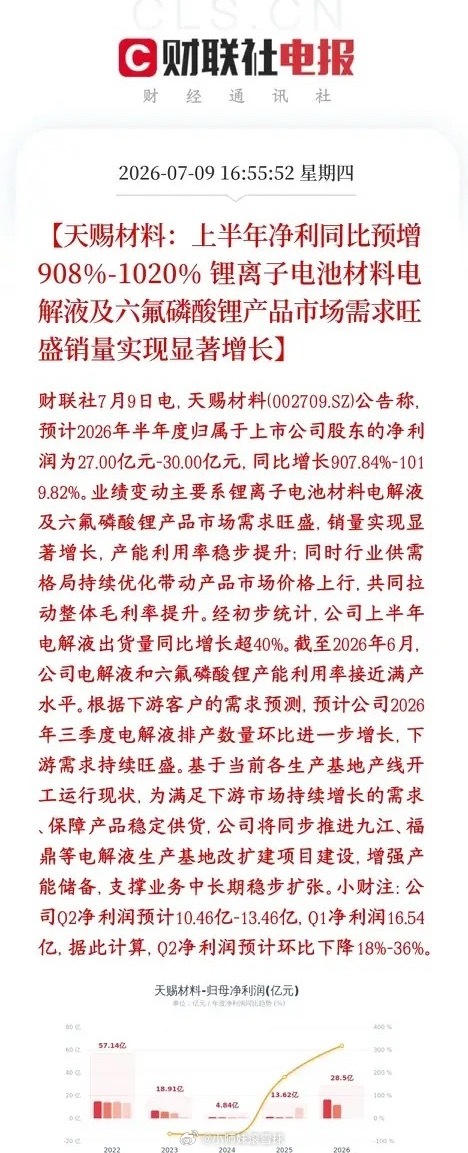

7月9日晚间,天赐材料发布业绩预告称,公司预计2026年上半年的归母净利润同比增长907.84%—1019.82%,扣非后净利润同比增长1029.57%—1157.44%。

近期,A股多家电解液企业披露了2026年上半年业绩预增的公告。作为电解液龙头企业,天赐材料此次披露的业绩预增公告,进一步印证了电解液行业的景气度上行。

截至7月9日收盘,天赐材料股价报41.46元/股,跌幅达7.02%,总市值为845.20亿元。

供需格局优化带动电解液企业“预喜”

天赐材料公告称,公司2026年上半年的业绩预增,主要原因是锂电池材料电解液及六氟磷酸锂产品的市场需求旺盛,带动电解液的出货量同比增长超40%。

天赐材料的产能利用率稳步提升。截至2026年6月,天赐材料的电解液和六氟磷酸锂产能利用率接近满产水平。

《中国锂离子电池电解液行业发展白皮书(2026年)》显示,2025年,天赐材料以72万吨出货量、32.2%的市场占有率,连续十年稳居全球电解液首位。

同时,电解液行业的供需格局持续优化,带动电解液的市场价格上行,共同拉动天赐材料的整体毛利率提升。

据第三方机构数据,当前电解液的价格约为3万元/吨,较2025年1.75万元/吨的价格低点,累计涨幅超70%。

电解液的供需格局变化,带动业内多家企业的业绩大幅预增。

新宙邦预计其2026年上半年的归母净利润同比增长100.48%—112.88%,扣非后净利润同比增长104.88%—117.75%。

永太科技预计其2026年上半年的归母净利润同比增长350.68%—461.22%,扣非后净利润同比增长956.82%—1245.45%。

新宙邦、永太科技均在业绩预告中提及,2026年上半年的业绩大幅预增,主要受益于新能源汽车及储能市场需求的快速增长。

永太科技公告称,公司的六氟磷酸锂、双氟磺酰亚胺锂(LiFSI)、碳酸亚乙烯酯(VC)及电解液等锂电材料类核心产品均实现销量与价格的同比上升。

截至7月9日收盘,永太科技股价报20.81元/股,跌幅达3.25%,总市值为192.50亿元。

天赐材料透露第三季度排产信息

天赐材料公告称,根据下游客户的需求,公司预计2026年第三季度的电解液排产数量环比进一步增长。

电解液素有锂电池“血液”之称,是锂电池的四大关键材料之一,有助于锂电池维持能量密度、功率密度、循环寿命和安全性能。

电解液下游的需求持续旺盛,在此前已有明显征兆。

2026年6月,宁德时代抛出的两份电解液采购长协显示,2026年至2028年,拟向新宙邦采购30万吨电解液、向永太科技采购47万吨电解液。

2025年下半年以来,天赐材料相继与瑞浦兰钧、国轩高科、中创新航、楚能新能源等动力电池头部企业签订电解液长协大单。其中,楚能新能源拟向天赐材料采购的电解液系列产品总量,由不少于55万吨调整为不少于101万吨,有效期至2030年12月31日。

业内人士分析称,锂电池产业链的集中度持续提升,上下游深度绑定、长协锁量已经成为行业常态。上述电解液企业签订中长期供货协议,明确了市场增量需求。

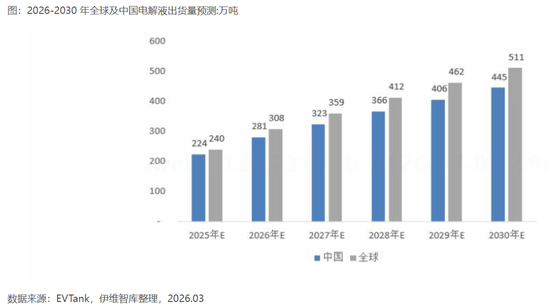

《中国锂离子电池电解液行业发展白皮书(2026年)》显示,在全球锂电池出货量的带动下,预计2026年全球电解液的出货量将突破300万吨,2030年的出货量将增至511万吨。

天赐材料公告称,基于当前各生产基地产线开工运行现状,为满足下游市场持续增长的需求、保障产品稳定供货,公司将同步推进九江、福鼎等电解液生产基地改扩建项目建设,增强产能储备,支撑业务中长期稳步扩张。