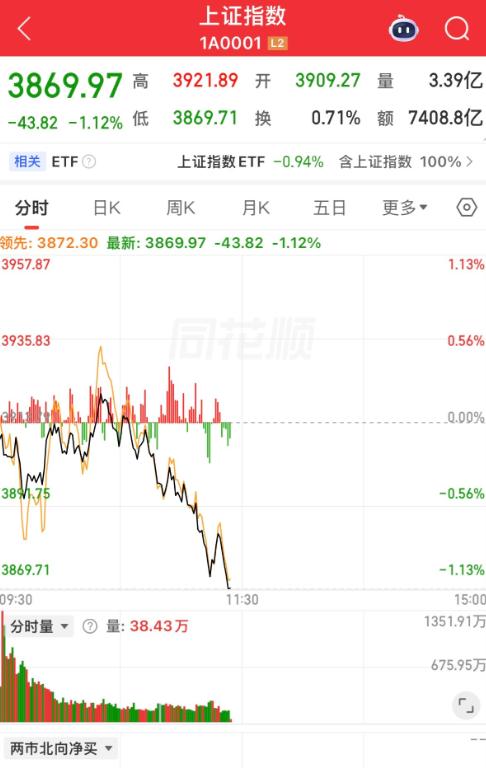

最近A股出现一个特别离谱、所有人都该警惕的怪现象:现在咱们A股的涨跌,居然不看自己的基本面、不看国内政策、不看企业业绩,开始跟着韩国股市走了

很多人盯着盘面看半天,越看越别扭,明明国内政策没变,企业公告没出雷。

国产替代这条线也没有突然坏掉,可韩国那边半导体一砸,A股这边科技股立马跟着抽筋,芯片、存储、AI算力、消费电子,像被一根看不见的绳子拽着往下摔。

更怪的是,韩国涨的时候,咱们这边未必有多兴奋,韩国一跌,咱们这边倒像提前收到了通知,资金跑得比谁都快。

全球资金把韩国市场当成AI芯片景气度的温度计,这事还能理解,韩国本来就在存储芯片里占着很重的位置。

可问题来了,韩国存储下跌,和国内一批做设备、材料、封测、EDA、国产替代的公司,并不是同一张报表,也不是同一套客户结构,更不是同一种政策环境。

韩国企业被砸,不能自动推出中国科技股也该被砸,一个是全球存储周期,一个是中国自主产业链建设,两条线有交集,可不能画等号。

现在盘面难受的地方就在这里,很多资金不管这些细节,只要海外半导体指数变脸,只要KOSPI开盘走弱,程序就直接把国内科技股归进同一个风险篮子里,先卖了再说。

人脑会想,机器不会想太多。人脑会区分公司A到底有没有订单,公司B是不是中报预增,公司C是不是政策扶持方向,机器只看因子、权重、波动率、相关性、止损线。

它不会问这家公司的国产替代进度到哪了,也不会问这个行业是不是国家长期要补短板。

它只知道外盘信号变差,模型风险升高,仓位要降。

最麻烦的是,单个量化这么干,影响还不大,一堆量化策略都把相似的海外指标塞进模型里,动作就会越来越像。

开盘前大家都在算同一批外部数据,开盘后大家都在触发差不多的风控阈值,本来是分散交易,最后变成集体踩踏。

本来量化的价值,是提高市场效率,提供流动性,纠正错误定价;可一旦策略同质化太重,它就可能从“润滑剂”变成“放大器”。

市场跌一点,它帮着跌更多;情绪乱一点,它把情绪复制到更多股票身上。

A股以前也看外盘,美股大跌,港股大跌,A股难免受影响,这不稀奇。

真正值得警惕的是,现在这种影响不再只是投资者情绪层面的反应,而是有可能变成程序化、自动化、高频化的交易指令。

过去是人看新闻拍脑袋,今天是机器看数据自动砍仓,过去人还会犹豫一下,今天程序不犹豫。

过去一个基金经理会想这票估值是不是便宜了,今天模型可能只告诉他相关性坏了、波动率抬了、组合暴露超了。

市场从“看企业”慢慢变成“看因子”,从“看产业”慢慢变成“看海外坐标”,这对普通投资者伤害很大。

散户买股票,大多看政策方向、业绩预期、行业空间,觉得逻辑没坏就想拿着。

可盘面突然被海外指数带崩,散户根本反应不过来。

跌完一看,公司没问题,行业没问题,政策没问题,唯一的问题是模型把它当成韩国半导体的影子资产一起卖了。

这种亏,最让人憋屈。它不是企业经营变差带来的亏,也不是行业空间消失带来的亏,而是交易结构变形带来的亏。

更深一点看,这事关系到A股自己的市场话语权。一个成熟市场,不能一点外部风吹草动,就把本土产业链重新定价一遍。

中国科技企业的价值,应该由中国需求、中国政策、中国工程师、中国供应链、中国市场空间共同决定。

韩国芯片股能做参考,可不能当遥控器,美股半导体能给情绪,可不能替代中国公司自己的财报。

要是A股科技股长期被海外指数牵着鼻子走,最后就会形成很荒唐的局面:公司在中国干活,客户在中国扩产,政策在中国落地,股价却要先问韩国脸色,这个逻辑一旦固化,市场就会慢慢失去独立性。

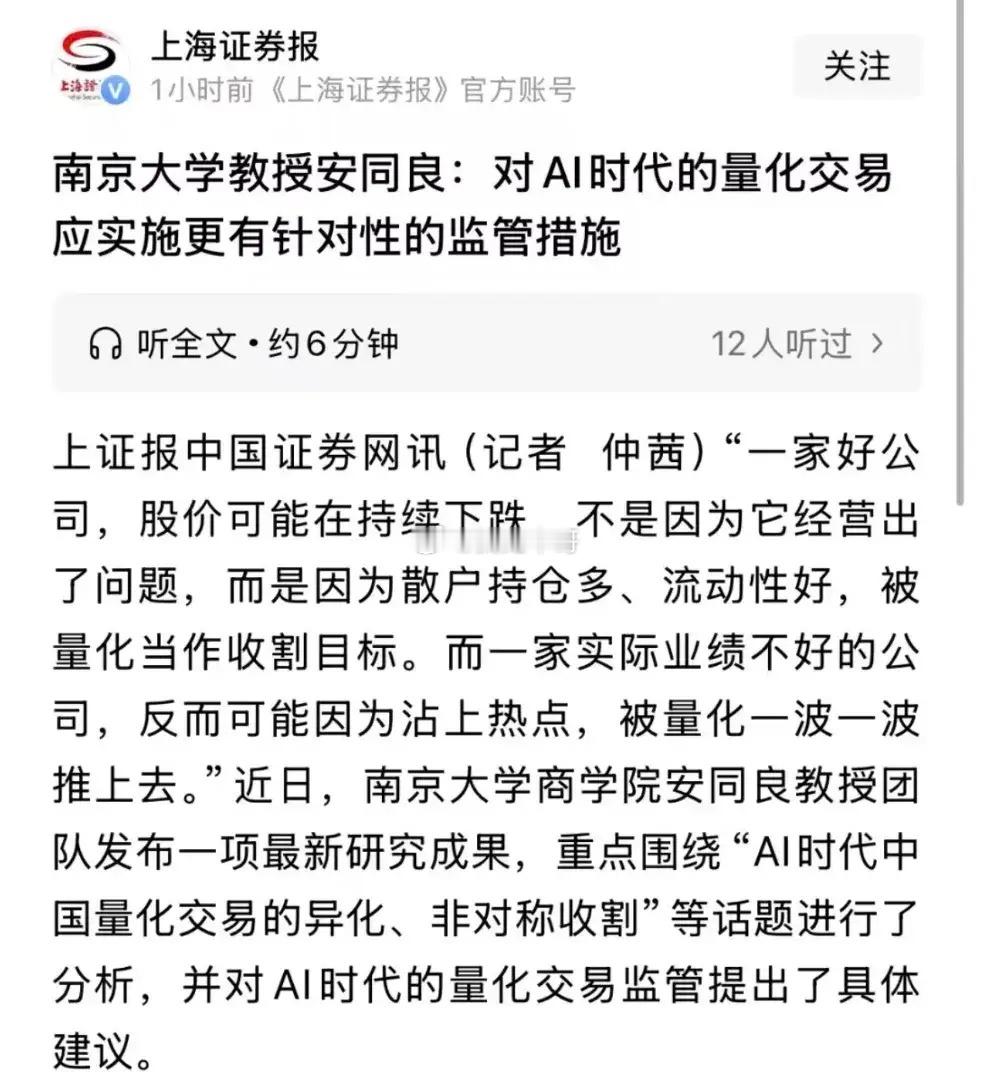

监管层已经在程序化交易监管上出手,要求报告账户、资金、交易、软件等信息,强调先报告后交易,也把异常交易、交易监控、高频交易差异化管理摆上台面,这个方向是对的。

下一步更关键的,不只是知道谁在量化交易,还要看清这些策略在极端行情里有没有共振,有没有同一时间集中砸同一类股票,有没有用海外因子制造本土市场的被动波动,有没有在流动性薄的时候放大恐慌。

市场不怕量化,怕的是没有边界的量化;不怕程序交易,怕的是程序交易一起朝一个出口挤。

A股要提升活跃度,也要保护公平交易环境;要欢迎长期资金,也要压住短线噪音;要尊重市场规律,也要防止交易工具反过来绑架市场。

真正健康的资本市场,不是完全不看海外,而是看完海外还能回到自己的主线。

市场可以被外部情绪扰动一阵子,但不能长期被别人牵着走。

规范量化交易,不是反对技术进步,而是让技术回到服务市场的位置;重建A股定价权,也不是喊口号,而是让资金重新尊重基本面。

资本市场稳,信心才稳;定价逻辑正,投资者才敢长期留下来,一个健康、独立、有韧性的A股,最终要靠规则、产业和信心一起撑起来。