河南许昌,男子拿着50万打算去银行存钱,不料,却被银行工作人员轮番诱导,稀里糊涂购买了终身寿险。工作人员谎称产品等同于五年定期存款,他们还手写单据承诺每年有4.5%的利息,到期连本带利全额返还。没想到,五年后李先生取钱时,银行却只给出2%左右的微薄收益,本金取出还受限。多次沟通协商无果后,李先生向金融监管部门递交投诉材料,媒体也介入跟进报道结局亮了。

李先生60岁,高位截瘫,每次出行只能依靠轮椅。

2021年5月6日,李先生拿着50万积蓄来到许昌某银行建安支行,打算办理大额存单,给年幼的孩子存一笔上学备用金。

完全没有购买理财、保险产品的打算,李先生进入网点后,理财经理申某歌主动上前推销产品,刻意将终身寿险包装成银行定期理财,声称五年到期就能本息全取,还拿出自己手机银行页面,谎称自己也购买了同款产品,全程没有告知李先生这是保险。

李先生心存顾虑不愿办理,大堂经理何某华又将他带进单独办公室继续劝说,承诺收益高于五年期大额存款,还表示收益达不到承诺可起诉银行。

全程由工作人员拿李先生手机操作下载银行APP、完成投保扣款,李先生全程仅输入支付密码,没有查看、签署任何保险纸质合同,50万元直接转入保险公司账户。

当晚李先生核对收支明细,才发现款项用途标注为购买保险,立刻致电工作人员核实,对方才坦白产品为终身寿险。

第二天李先生又去银行想把这份理财退掉。

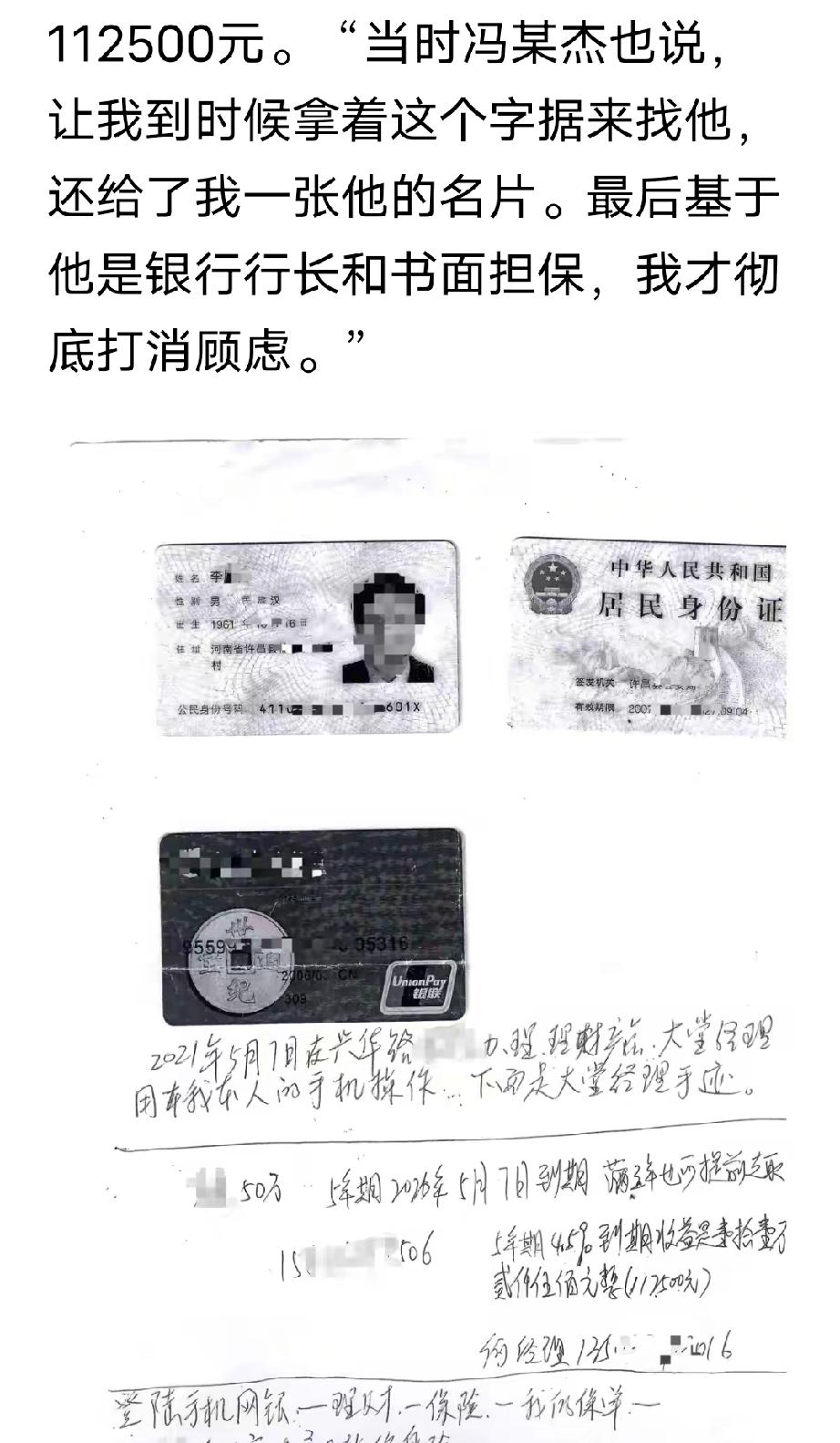

当时的行长和大堂经理轮番劝他别退,还改口说这个产品一年能赚4.5%的利息,存五年一共能拿112500块收益。

大堂经理直接在李先生的身份证复印件上手写了收益保证,行长也递了自己名片,跟李先生保证,五年到期拿着这张纸来找他,钱肯定兑现。

李先生信了行长的身份和手写的字条,就没退保,安心等着五年到期拿钱。

2026年6月,五年期限已满,李先生前往银行办理资金结算,却被告知当年承诺的4.5%收益不作数,仅能按保单现金价值领取2%左右收益,本金也无法全额取出。

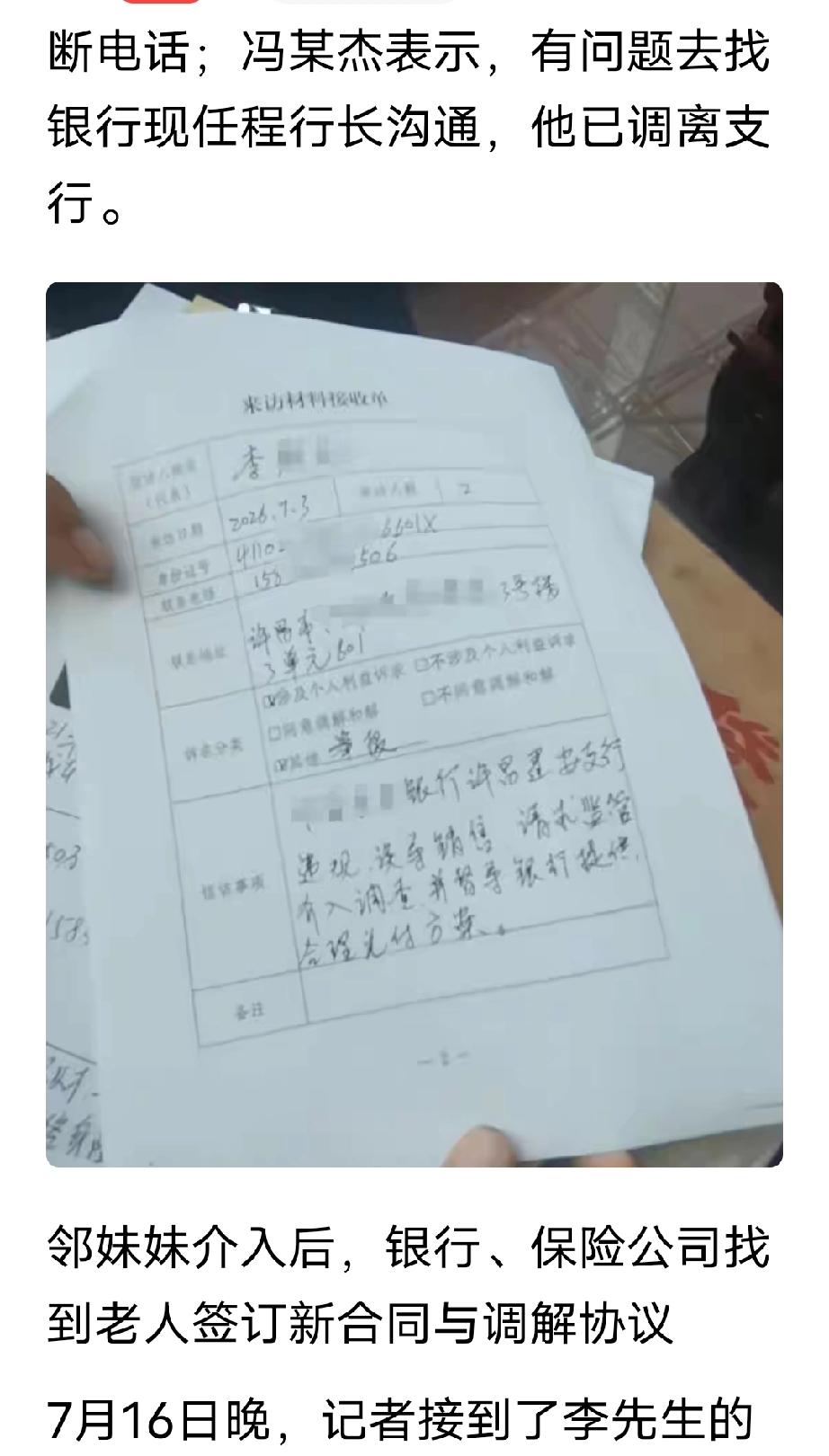

当年办理业务的工作人员要么失联,要么已经调离网点,现任程行长多次劝说李先生继续持有这份保险,拒绝按照当初承诺兑付。

多次沟通碰壁后,李先生整理出手写收益单据、通话录音、银行交易流水、保险合同、沟通视频等完整证据,向国家金融监督管理总局许昌监管分局提交投诉。

监管部门接收材料后,告知李先生会调查银行销售合规问题,并组织双方调解。

媒体介入报道此事后,银行与保险公司工作人员主动登门协商,第一次拟定的调解协议漏洞百出:协议甲方仅为个人签名,签约代表不在现场,还强制要求李先生立刻撤销全部投诉、承诺后续不再向任何部门维权,纸质协议也不让老人留存,出于风险考量李先生拒绝签字。

后续双方重新拟定正规调解文件,由保险公司法人作为签约主体,明确50万本金按照3.98%利率核算利息,本息合计606132元,约定2026年8月底前全额结清,这场持续五年的资金纠纷落下帷幕。

这件事给广大中老年、残障特殊群体敲响了金融消费的警钟,同时也能看到当下金融监管、媒体监督切实守护普通人财产权益。

银行作为保险代销渠道,理应对老人、残障人士等特殊群体履行更细致的告知义务,清晰区分存款、理财、保险三类产品,不能用模糊话术隐瞒产品真实属性。

面对不合理销售、承诺不兑现的情况,普通消费者不必自认吃亏,保留好单据、录音、聊天记录等全部证据,向金融监管部门投诉、寻求媒体帮助,都是合法有效的维权途径。

金融机构更该坚守诚信经营底线,不误导、不隐瞒,用心做好适老化、无障碍金融服务;消费者也要多学习基础金融常识,办理大额资金业务多留心核对条款,双向发力才能营造安全透明的金融消费环境。

根据《商业银行代理保险业务管理办法》第50条规定,该条款规定银行代销保险时,从业人员不得欺骗投保人、隐瞒保险关键信息、承诺合同以外的收益、引诱客户投保。

银行工作人员把终身寿险说成五年定期,隐瞒保险属性,还手写单据承诺固定4.5%年化收益,属于违规承诺额外收益,全程替李先生操作投保,没告知产品真实风险。

面对老人退保还持续诱导,完全踩中这条禁止行为,监管部门依据这条介入调解,最终让银行、保险公司按合理利率兑付本息,维护了李先生作为残障老年消费者的合法权益。

素材来源:发河报