主力终于笑出声了,拉了那么久科技股,终于把散户从白酒,医药股赶到科技股了。科技股绷不住了,开始下跌了。

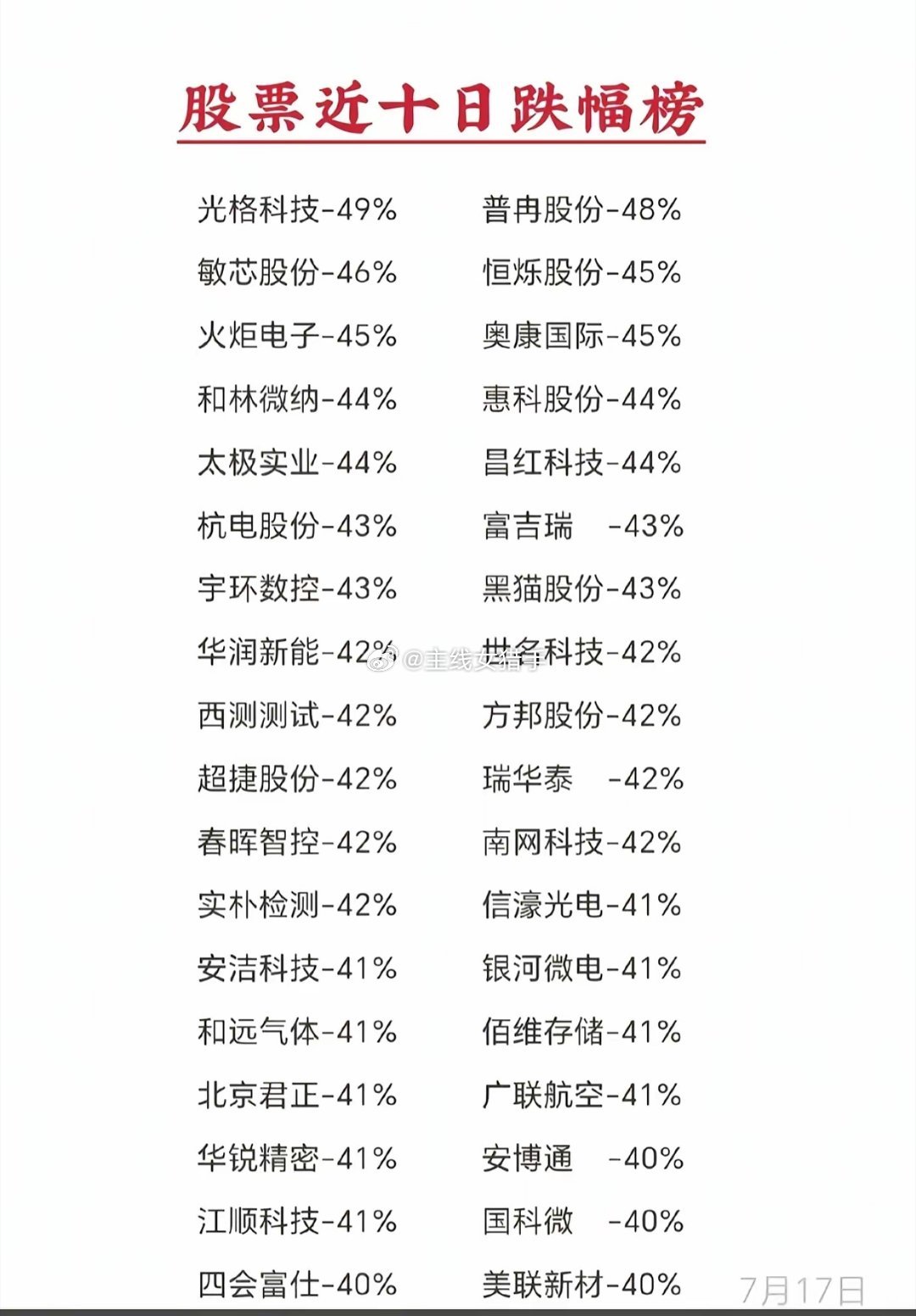

这几天最扎心的一幕,不是某只股票业绩差,而是业绩好得吓人,股价照样连续跌停。

德明利披露2026年半年度业绩预告,归母净利润预计同比增长4932.74%到5611.02%,最低增幅都接近50倍。

很多人按常规思路会觉得,这种成绩单怎么也该涨一波吧?市场给出的答案却是5个交易日四次跌停,到7月17日收盘累计下跌32.93%。

那些刚从白酒、医药里割肉出来,又追进芯片、存储、CPO的股民,心态很容易崩掉:老赛道没熬到反弹,新赛道刚进去就挨打,两边都亏,像是专门有人盯着自己的账户操作。

可我想说,市场没那么神,也没闲到专门研究某个散户买了什么。

大家嘴里的“主力”,并不是坐在一间会议室里统一下令的一群人,里面有公募、私募、量化、游资、外资、产业资本,也有短线资金和长期资金。

每类资金的成本、周期、目标都不一样。把一轮上涨全部解释成“骗散户接盘”,听着很解气,逻辑却太简单。

更接近真实的情况是,科技股前面涨得太快,预期打得太满,获利盘越来越厚,任何一点低于最乐观想象的信息,都可能成为兑现的理由。

德明利这个案例就很典型,业绩同比增长几十倍,数字确实亮眼,可同比基数是上年同期亏损。

一个公司从亏损转为大赚,百分比很容易显得极高,投资者真正盯着的不只是一张增速表,还会看利润能不能延续、行业涨价能维持多久、存货和原材料价格会不会反过来压利润。

公司公告也写明,本轮业绩改善受存储需求增长、供应偏紧、产品价格上行等因素推动,公司还提示,上游供给、下游需求和原材料价格变化,都可能带来业绩波动。

市场看的不是“已经赚了多少”,而是“后面还能不能继续赚”。

这正是很多散户容易吃亏的地方,我们看公告,习惯盯着增长倍数;资金看公告,更在意这份增长是不是早就写进股价。

证券时报披露的统计显示,去年9月到今年6月底,德明利涨幅已经超过1000%。

一只股票涨了十倍,市场对它的要求就不再是业绩好,而是必须比高预期更好。

业绩符合预期,可能不涨;略低于最激进的想象,资金就会跑;筹码一旦松动,融资盘、短线资金、趋势资金挤在同一扇门里撤退,跌停也就不难理解了。

白酒和医药里的股民为何会追科技?一个板块跌了很久,人会疲惫,账户长时间没有动静,天天看别的板块创新高,心里会冒出一句话:再不换就彻底错过了。

等真正下定决心割掉低位资产,追进最热方向,往往已经是行情传播最广、赚钱故事最多、估值最贵的时候。

散户不是看不懂公司,而是扛不住比较,自己的股票一天不涨,隔壁天天大涨,那种落差比亏钱还难受,市场风格切换,常常发生在大多数人完成信仰转换之后。

我个人觉得,这轮科技回撤最值得吸取的教训,不是科技股不能买,也不是白酒医药一定会回来,而是任何行业只要被涨成了“闭眼赚钱”,风险就已经在积累。

行业前景和股价空间是两回事,人工智能、国产芯片、存储升级都可能有长期价值,可一家公司未来十年的好故事,被市场提前用几个月涨完了,后面哪怕经营没出问题,股价也可能靠下跌消化估值。

投资最难的地方,不是找出好行业,而是别用过高价格买进一个人人都知道的好行业。

再看“散户从白酒、医药被赶到科技”这句话,目前没有权威数据能证明资金真的按这条路线集体搬家,它更像股民对盘面的直观感受。

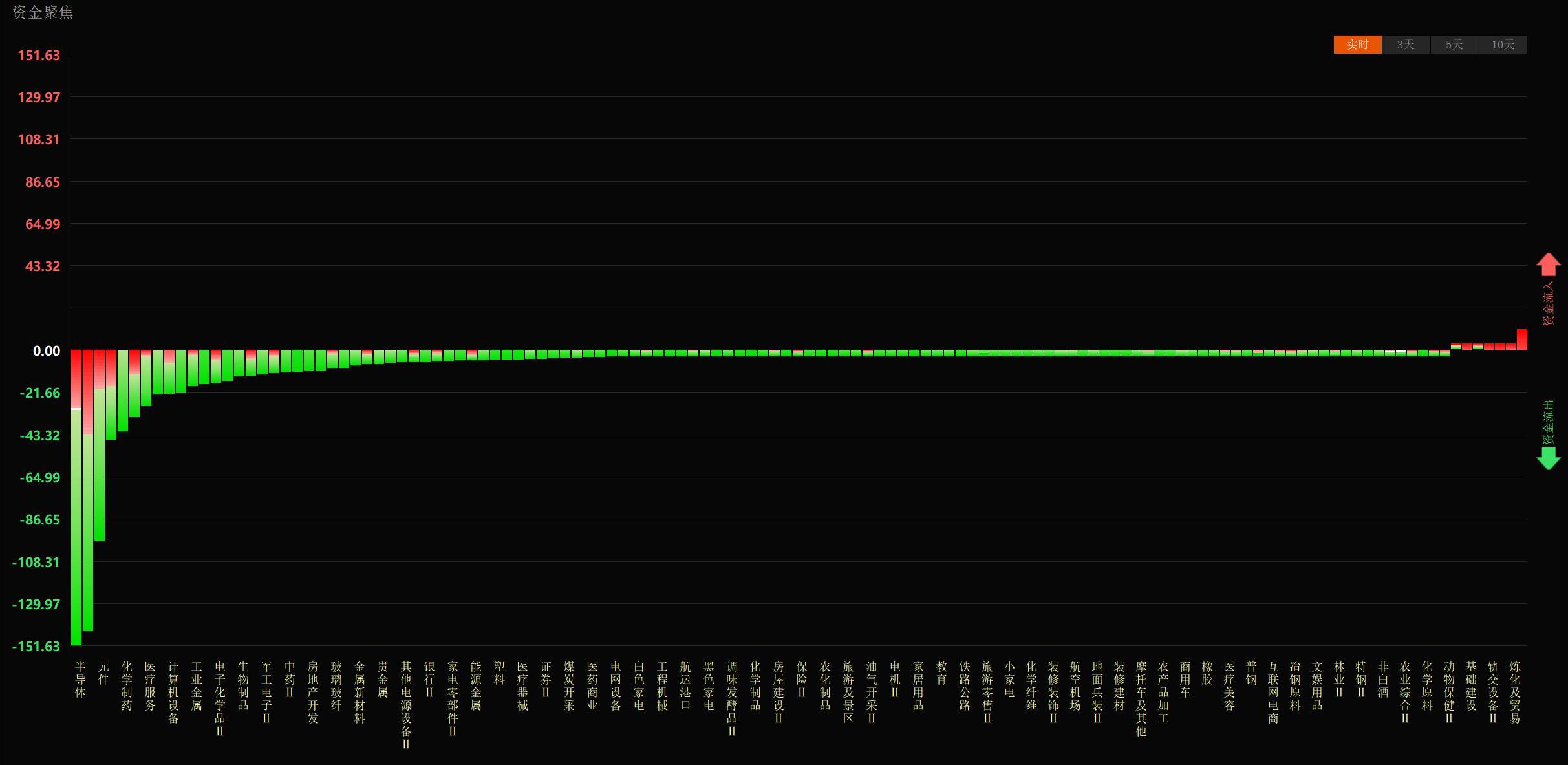

7月17日,CRO、CPO、半导体芯片等方向跌幅靠前,能证明部分成长板块出现明显调整,却不能证明所有科技股都失去价值,也不能证明白酒、医药已经反转。

板块一天大涨大跌,只能说明资金在重新定价,不能直接拿来推导长期结论。

真正危险的操作,是低位熬不住,高位又兴奋;跌的时候相信价值,涨起来又改信趋势;买入前看十年空间,买入后只盯明天涨停。

这样来回切换,账户承担的不是一个板块的风险,而是把每个板块最贵的那一段都买了一遍。很多人以为自己输给了主力,真实情况往往是输给了追涨后的高成本,也输给了没有提前写好的退出规则。

市场不会永远只涨科技,也不会永远抛弃消费和医药,资金轮动没有固定剧本,真正能保护普通人的,还是理性判断、分散配置和敬畏风险。

别把每次下跌都想成阴谋,也别把每次上涨都当成时代送来的红包。

守住本金,尊重规律,靠认知做决策,远比追着热点跑更稳当。