USGS公开数据:全球99%中重稀土精炼产能、工艺专利全部在中国。

国内通稿极少披露:这次管制真正目的,是倒逼西方取消对华技术封锁,日本受损最严重。

一、客观事实

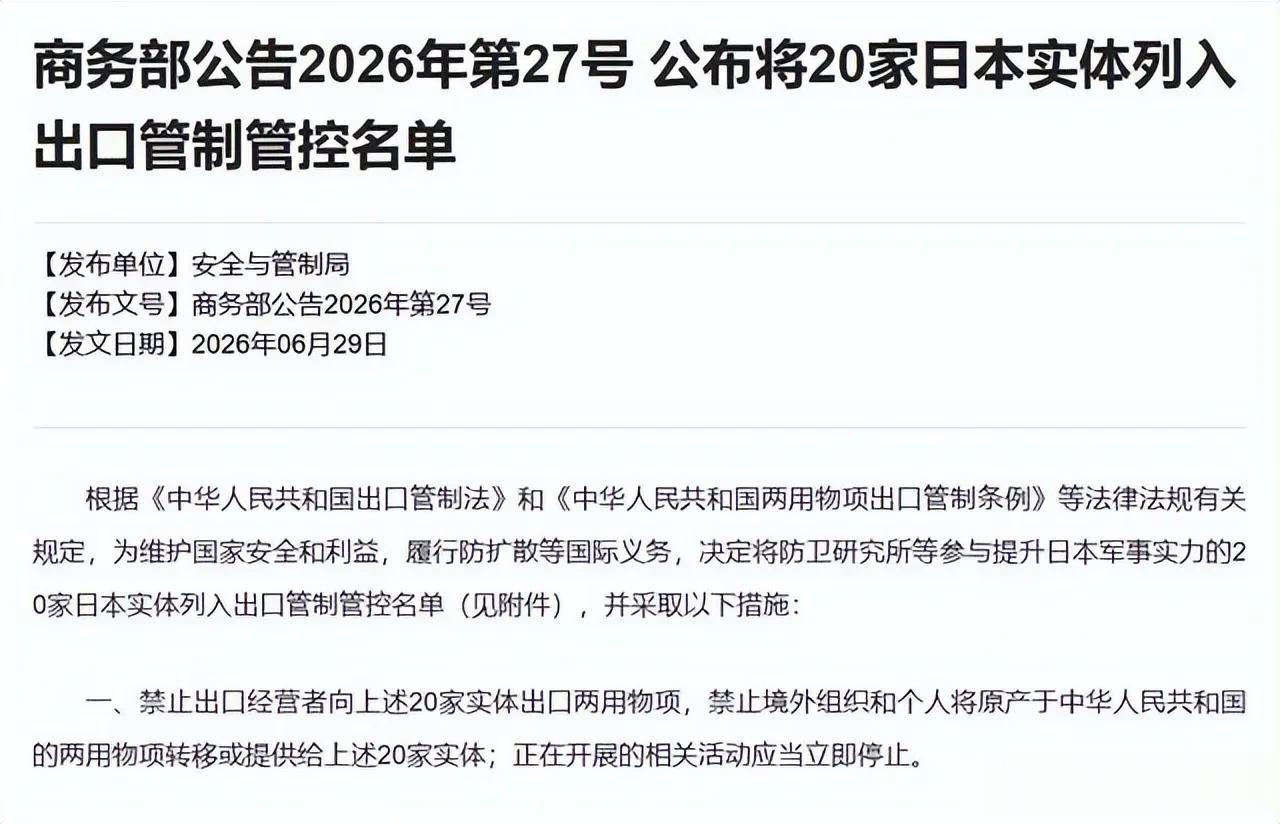

2025年10月9日,中国商务部连发61、62号重磅公告,升级稀土全链条管制。

本次管制不只是禁原料,稀土冶炼、提纯、磁材制造全套技术、设备、图纸全部受限。

2026年6月新规落地,20家日本军工企业、11家欧美高端装备企业被列入严控清单。

民用合法贸易正常放行,所有流向军工、高端芯片、精密制导领域的稀土全部锁死审批。

海关数据显示,2026年1月起军工刚需镝、铽对日出口直接归零,钇出口同比暴跌90%以上。

信息来源:商务部官网、USGS美国地质调查局、共同社、IEA国际能源署报告

二,两层布局,日本全行业冲击数据案例

第一层是大众熟知的安全自保,守住国内军工、新能源原料底线。

第二层真正的大棋,是用稀土规则反向重塑全球高端制造贸易秩序,日本成为最直观承压样本。

过去十年,西方长期搞技术单边封锁:对华禁售光刻机、高端机床、航空发动机材料。

他们一边锁死我们的高端技术,一边低价无限薅我们的战略资源,形成单向掠夺模式。

先看日本依赖度硬核数据:

日本整体稀土66%依靠中国进口,军工必备中重稀土镝、铽对华依赖度接近100%。

哪怕海外有稀土矿山,没有中国成熟提纯工艺,单独挖矿造不出军工级永磁材料。

管制落地后,日本三大核心产业全线受挫,真实案例清晰可见:

1. 汽车产业(日本经济支柱)

野村研究所测算,管制持续一年,日本整车减产350万辆,汽车行业产值下滑17.6%。

铃木因稀土零部件断供,主力车型生产线间歇性停工;丰田14条高端电机产线收缩产能。

日产被迫改用低稀土电机,整车功率下降15%,造车成本上浮20%,高端电车直接简配停产。

2. 军工防务产业

三菱电机、日本飞机等20家军工企业被列入管控清单,无法获取重稀土原料。

高超音速导弹、下一代护卫舰燃气轮机、苍龙级潜艇永磁部件研发全面放缓。

日本9万亿日元防卫预算,受原料限制,扩军计划大幅缩水。

3. 高端材料、半导体配套

全球磁材龙头信越化学开工率下调30%,高端军工磁材停止接收新订单,库存仅支撑至8月底。

关东电化、中央硝子因稀土原料短缺,六氟化钨产线永久停产,冲击全球芯片供应链。

再讲整套博弈规则设计:

好比邻居长期锁死你的高端工具不让你用,却天天低价买你的核心零件造利器。

我们以前只被动承受,现在通过分级管制,掌握了对方高端工业的开关权。

这套新规最狠的细节:0.1%域外追溯规则。

任何海外产品,只要含0.1%以上中国稀土成分,二次出口必须经中国审批。

直接堵死西方、日本“进口中国粗料、自己精加工、再高价返销中国”的套利漏洞。

日本慌忙自救,但短期无解:

政府每年拿出379亿日元搞家电回收提炼稀土,仅能满足空调35%原料需求;

南鸟岛深海稀土开采计划2027年才试采,完整工业化落地至少8至10年,远水救不了近渴。

澳洲、越南矿源仅能供给少量轻稀土,完全填补不了军工级重稀土缺口。

简单说:

以前西方卡我们技术脖子,现在我们卡他们高端工业生存脖子,日本制造业首当其冲。

倒逼西方、日本坐回谈判桌,用解除芯片、设备封锁,换取稳定合法的稀土供应链。

2026,中国对日稀土出口暴力降至零。

三、 破除大众普遍误区

误区:中国管制稀土只是赌气报复,单纯为了制裁西方、打压日本

纠正:本次管控不是情绪化对抗,是精准、对等、合规的产业链博弈。

我们不切断民用贸易、不搞无差别封杀,完全符合国际两用物项规则。

针对日本收紧审批,是回应其涉台错误言论、持续扩军、参与对华技术封锁一系列行为。

真正目标是打破西方“只许自己技术封锁、不许中国资源管控”的双重标准。

短期看似限制出口,长期是夺回全球关键矿产、高端制造的规则主导权。

四、 战略定性

第一层战略:保护国内稀缺重稀土资源,优先供给国产新能源、军工、高端芯片产业。

第二层核心大棋:以资源规则破技术封锁,倒逼全球产业链公平对等,日本是博弈重要观测窗口。

用我方绝对垄断的稀土精炼产能,对冲欧美日垄断的高端设备技术。

日本当下GDP预估下滑1.3%-3.2%、近百万就业岗位承压,直观印证资源供应链话语权的重要性。

逐步瓦解西方单边霸权体系,让国际贸易回归“互相开放、对等互惠”的底层逻辑。

这不是短期博弈,是未来5–10年重塑全球高端工业格局的长期布局。

你认为中国稀土管制,短期倒逼日欧美解除技术封锁价值更大,还是长期掌控全球矿产产业链规则意义更深?