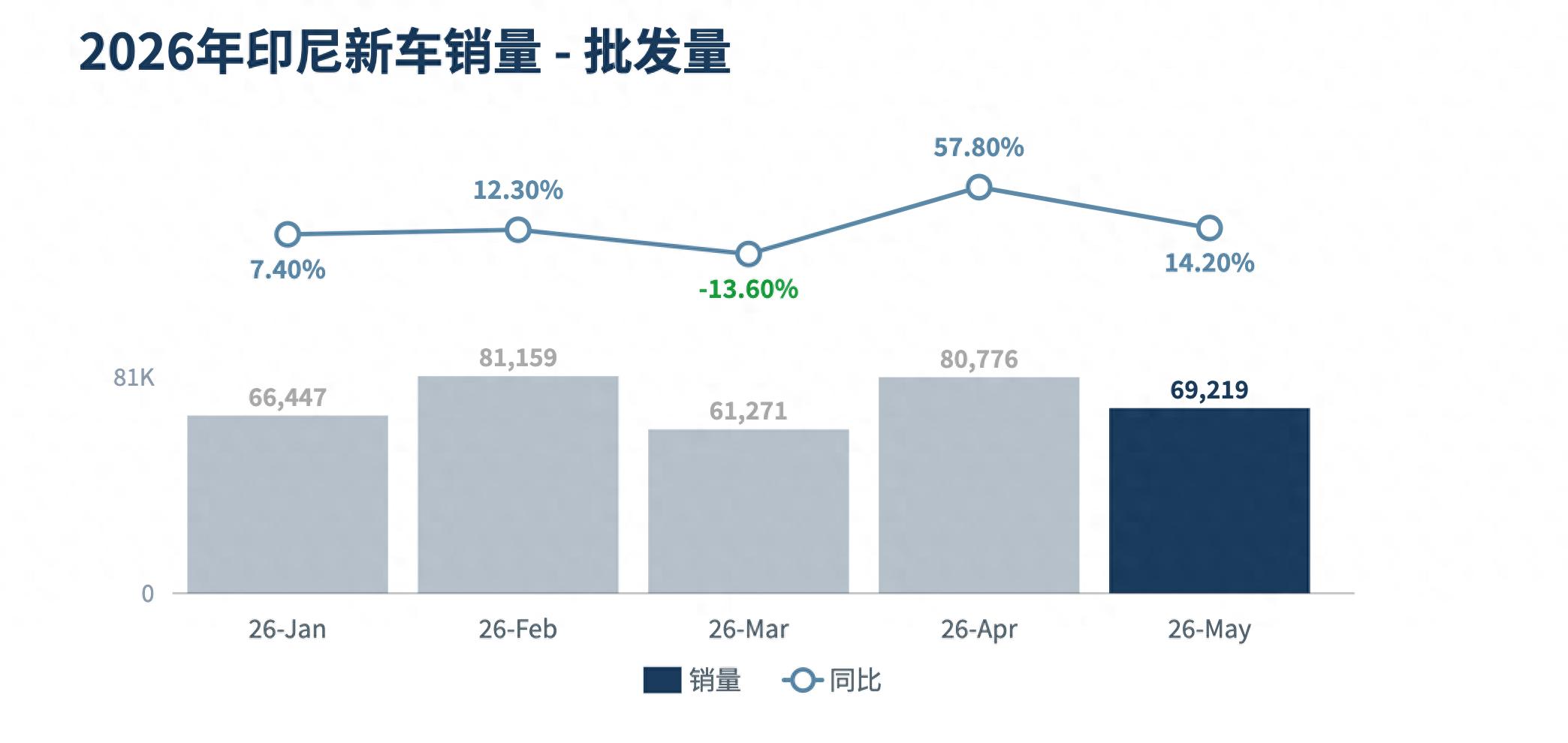

2026年5月,印尼新车批发销量达到69,219辆,同比增长14.2%,延续了市场向上的势头。这一增速有其坚实的宏观基础。印尼第一季度GDP同比增长5.6%,高于上一季度的5.4%,私人消费增速也从5.1%加快至5.5%。内需回暖直接传导至汽车市场,轻型及中型商用车与纯电动车型均录得强劲需求。按年看,1至5月累计批发量达到359,015辆,同比增长13.3%,全年趋势整体健康。

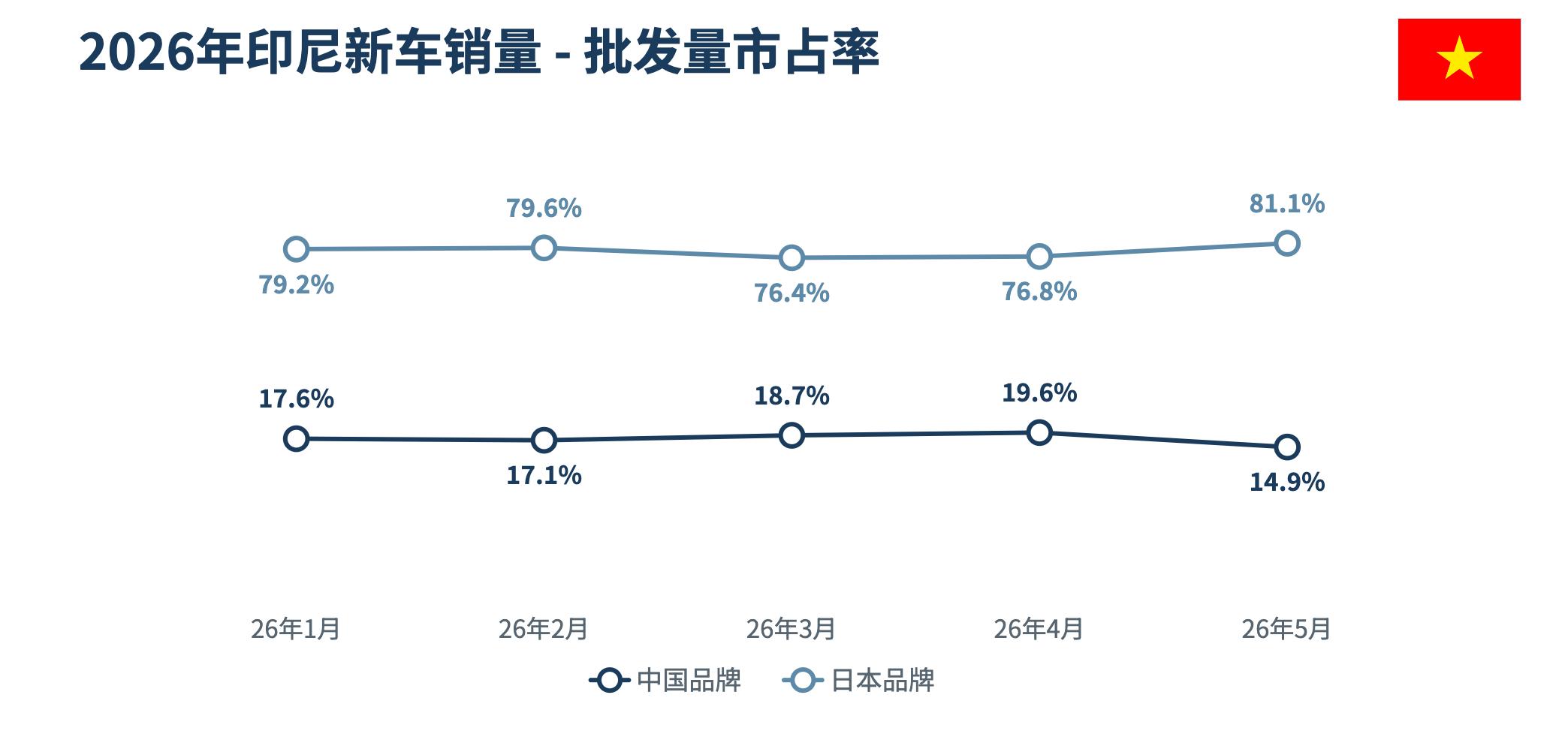

5月批发格局呈现出两条清晰的主线。中国品牌市占率回落,日系品牌则出现反弹。中国品牌合计批发量为10,309辆,市占率14.9%,

为今年以来的单月低点。品牌层面的分化十分显著。Jaecoo本月跻身前五,位列第5,销量3,000辆,排名较4月上升2位,势头最为强劲;吉利同比增长353.6%至1,710辆,首次打入前十,上升轨迹清晰。与此形成鲜明反差的是比亚迪,同比暴跌68%,排名从4月的第5位跌至第14位。数据异常,需要观察是销量压力所致还是库存调整的原因。包括五菱和奇瑞也都录得下跌,同比跌幅分别为13.4%和52.1%。而名爵,埃安和捷途则出现了强势增长。中国品牌的表现出现了明显的分化。

日系车市占率时隔数月重新突破80%,达到81.1%,前四席位悉数由日系品牌包揽。丰田同比增幅达18.3%。以24,850辆、35.9%的市占率继续主导市场。大发虽微跌0.2%,但仍以11,000余辆的销量稳守第二。两个丰田系品牌合计控制了52%的市场份额,形成断层式领先。

铃木本月表现突出,同比大增55.8%至6,108辆,排名上升势头明显;但其与冠亚军之间的销量差距依然巨大,短期内难以撼动格局。三菱逆势下滑12.4%。本田的同比跌幅更去到了24.9%。

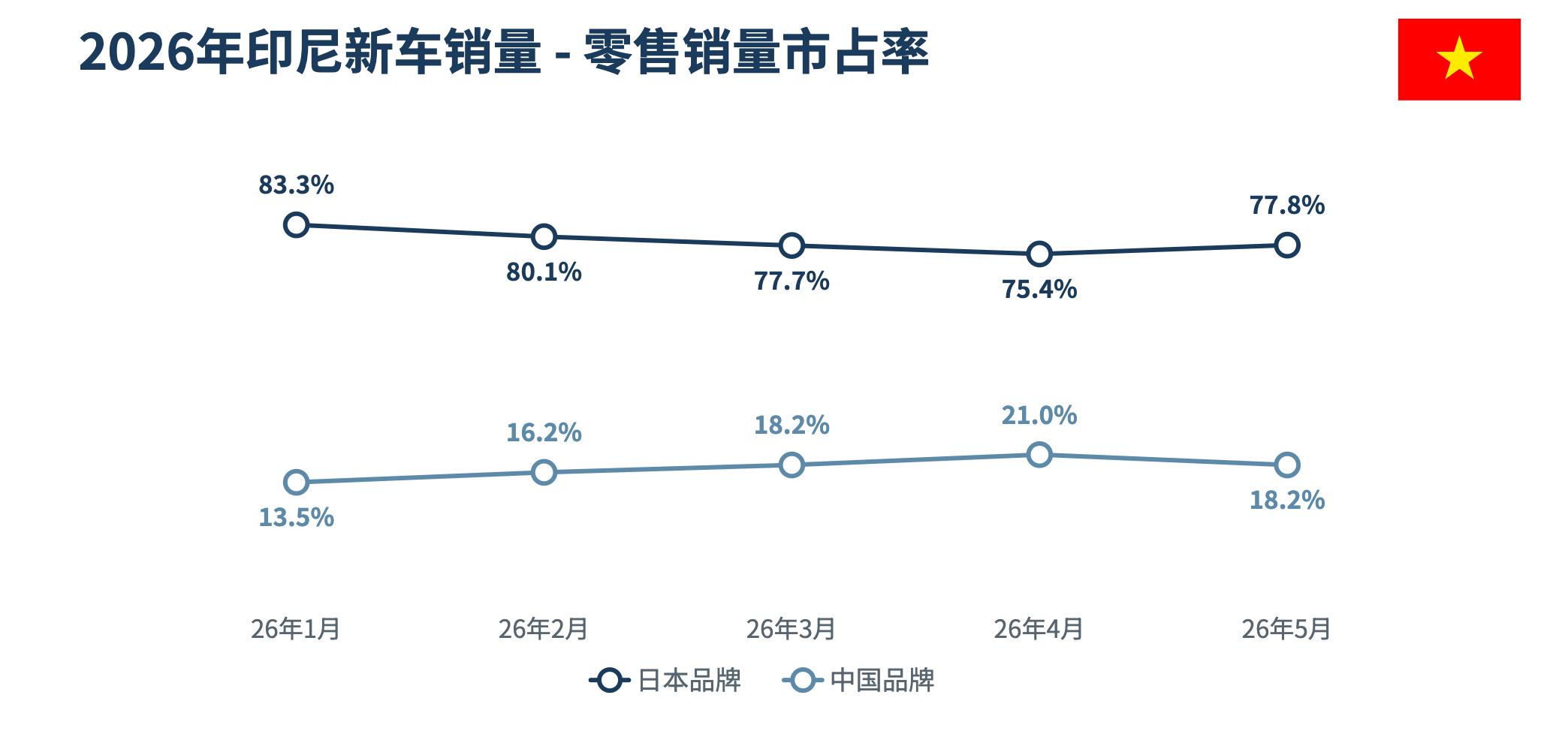

5月零售销量达71,890辆,同比增长17.2%,零售层面的数据比批发更强。1至5月累计零售量为359,490辆,同比增长9.3%。中国品牌零售市占率为18.2%,较4月的21.0%有所回落,但仍高于部分此前月份。

前20榜单中有10个中国品牌,其中3个进入前十,整体零售渗透率依然可观。值得关注的是,尽管批发量大幅缩水,比亚迪的零售销量仍录得9.6%的同比正增长,达2,892辆,说明其终端需求并未崩塌,批发下滑更多反映的是渠道库存调整。吉利零售同比增长656.6%,销量2,005辆,位列第10,增长势头扎实。Jaecoo销量3,000辆,排名上升2级至第6,与批发端的强势表现相互印证。

丰田零售增速为6.0%,低于市场平均水平,销量21,379辆,市占率29.7%,未能突破30%大关,但领先优势依然显著。大发本月在零售端的表现则优于批发端,同比增长25.3%至12,531辆,市占率17.4%;两个丰田系品牌零售合计市占率略低于50%,较批发数字有所收窄。铃木零售同比增长30.8%至5,917辆,三菱增长7.3%至5,763辆,两者均延续正增长;本田零售同比下跌23.1%至3,646辆,与批发端走势一致,为日系品牌中的最大拖累项。

批发车型前十以皮卡、MPV和SUV为主。 Jaecoo J5是唯一一款非日本车,以2,943辆升至第5,是本月表现最突出的SUV。

丰田凭借5款入榜车型牢牢掌控榜单,其中4款为MPV,充分体现了该细分市场在印尼的核心地位。丰田Kijang Innova以6,658辆夺得月度批发冠军,同比增长28.7%。铃木New Carry皮卡销量3,866辆,同比大涨61.6%,排名升至第2;大发Gran Max皮卡以3,565辆位列第3,从冠军退居其次。丰田Avanza以3,486辆保持第4。

从5月的数据可以清晰看到,印尼汽车市场的竞争已经成为了中日品牌的竞争。日系品牌,尤其是以丰田为核心的体系,凭借深厚的产品布局和渠道根基,对市场的掌控力在短期内难以被撼动。中国品牌作为第二阵营,整体规模已不容忽视,但内部表现开始出现分化。少数品牌快速崛起,而部分先行者则面临增长瓶颈甚至逆转。这种分化意味着,中国品牌在印尼的扩张已进入一个更为复杂的阶段:粗放式的市场渗透期正在过去,真正考验品牌运营能力、产品竞争力与渠道深耕程度的阶段才刚刚开始。