1. 行业背景:电子级氢氟酸在晶圆制造中的角色

电子级氢氟酸是半导体晶圆制造过程中关键的湿电子化学品,主要用于清洗和蚀刻 两道核心工序,是单位晶圆耗量最大的湿电子化学品之一。

清洗环节,氢氟酸用于去除晶圆表面的自然氧化层、金属离子污染和颗粒残留。随 着制程从 28nm 向 7nm 及以下演进,清洗步骤数量从约 100 步增加至 200 步以上。在 3nm 制程中,由于极紫外光刻(EUV)对光刻胶表面缺陷的敏感度更高,清洗步骤进一 步增至 300 步以上。每一步清洗均需使用稀释氢氟酸(DHF)或缓冲氧化蚀刻液(BOE), 单片 12 寸晶圆在先进制程厂的耗酸量较 28nm 厂高出约 2-3 倍。 蚀刻环节,氢氟酸用于二氧化硅及氮化硅的选择性蚀刻。在 3D NAND 闪存中,随 着堆叠层数从 128 层向 176 层、232 层乃至 300 层以上迈进,高深宽比蚀刻(High Aspect Ratio etch,简称 HAR etch)的次数呈指数级增长。

更高的堆叠层数意味着更深的沟槽 和孔洞,对氢氟酸的纯度、蚀刻速率和蚀刻选择比提出了更为严格的要求。 AI 算力的拉动方面,AI 训练与推理芯片(如 H100、B200、MI300 系列)采用先进 制程和大尺寸芯片设计,单片晶圆面积较通用逻辑芯片更大,等效耗酸量相应提升。随 着 AI 数据中心资本开支持续扩张,台积电、三星、英特尔等头部晶圆厂的先进制程产 能利用率维持高位,直接拉动湿电子化学品的消耗量增长。 据 SEMI 数据,2025 年全球半导体设备支出约 1255 亿美元,中国区占比持续提升, 晶圆厂扩产是湿电子化学品需求增长的底层驱动。

2. 边际变化:价格、供给与认证

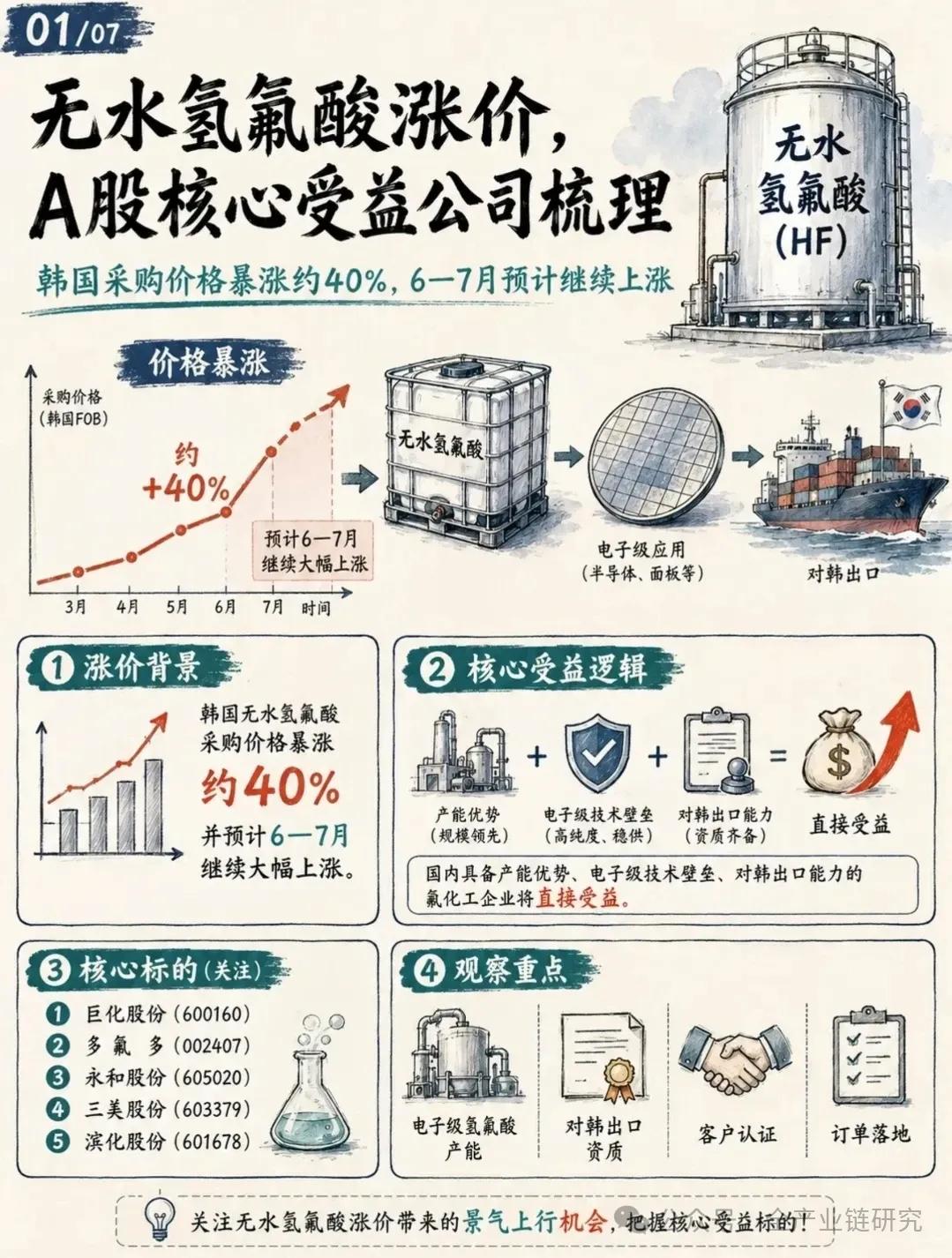

2.1. 价格端 据百川盈孚数据,2026 年 6 月 29 日相较年初 UP 级(对应 G3-G4)电子级氢氟酸 价格上涨约 19%,UPS 级(对应 G5)上涨约 17%。价格上涨来自两端:成本端萤石、 硫酸价格上行形成支撑;需求端晶圆厂扩产带动耗酸量提升,而日系供应商扩产节奏缓 慢,供需边际趋紧。

2.2. 供给端事件 据韩媒 The Elec 报道(2026.5.14),韩国半导体材料企业所需无水氢氟酸约 90%从 中国进口,2026 年 5 月以来出现高价抢货现象。这一事件虽未构成“断供”,但反映出 日系产能瓶颈下,国内已通过认证的 G5 级供应商在供给端地位的提升。

2.3. 认证进展 国内企业中,多氟多 G5 级电子级氢氟酸已向台积电、三星电子、华虹半导体、长鑫存储等主流晶圆厂批量供货。

3. 行业格局:日系主导与国内突破 日系主导格局。高端电子级氢氟酸(G5 级及以上)长期由日本企业主导,Stella Chemifa 是全球少数具备 G6 级电子级氢氟酸量产能力的企业,森田化学在 G5 级市场占 据主要份额。两家日系企业均无在华规模化产能,国内下游厂商的电子级氢氟酸采购依 赖进口或贸易商转口。

国内突破难点体现在三个维度: 一是纯度控制:据 SEMI G5/G6 标准,G5 级要求金属离子含量低于 10ppt,G6 级 进一步要求低于 1ppt,对原料选型、设备材质、洁净环境的要求极为苛刻。 二是设备材质:电子级氢氟酸具有强腐蚀性,储罐、管道、泵阀等接触部件需采用 PFA(全氟烷氧基树脂)等高纯氟材料,以防止金属离子析出造成二次污染。 三是批次一致性:半导体厂要求批次间的金属离子含量、颗粒度、蚀刻速率等指标 波动控制在极小范围内,认证周期通常为 12-24 个月,新进入者从送样到批量供货需要 较长时间的工艺磨合。

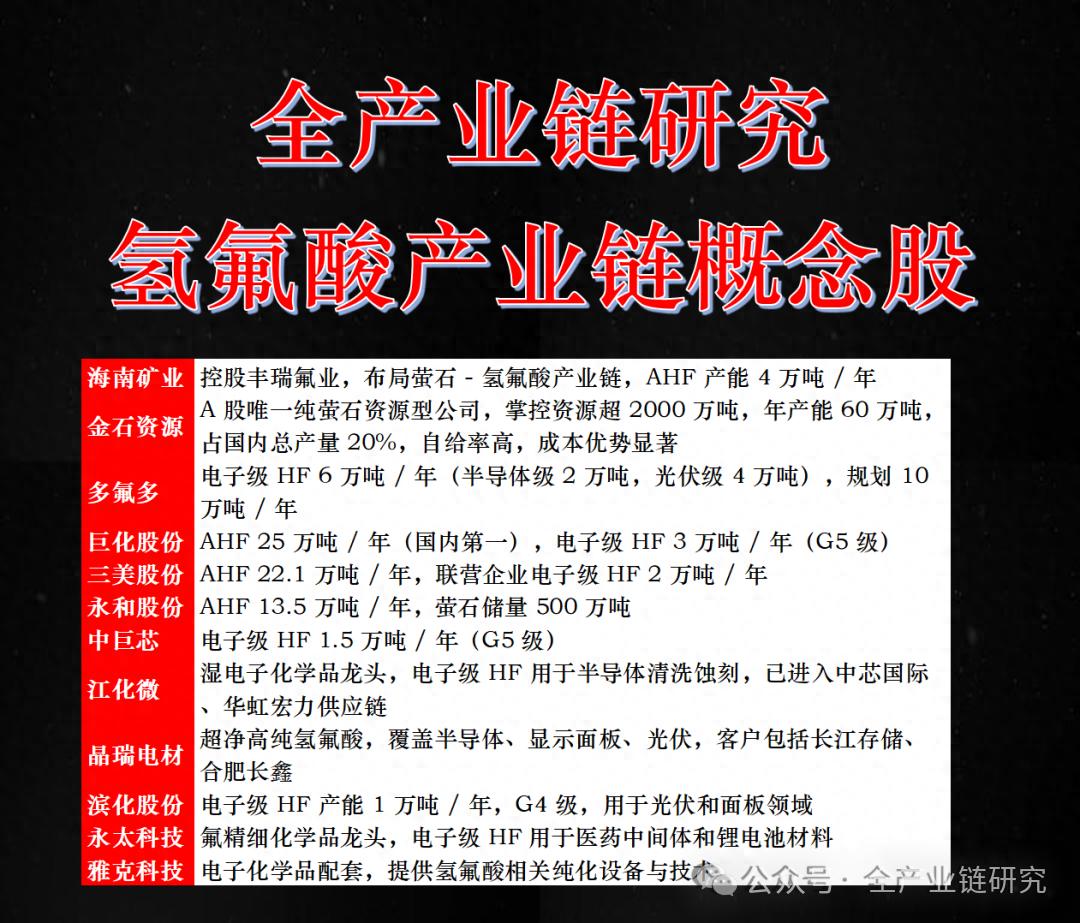

4. 相关标的 电子级氢氟酸领域的国内参与者主要包括:

巨化股份:第三代氟制冷剂核心企业,同时布局电子级氢氟酸。

三美股份:第三代氟制冷剂企业,向电子级氢氟酸方向延伸。

永和股份:第三代氟制冷剂企业,向电子级氢氟酸方向延伸。

滨化股份:有电子级氢氟酸业务布局。

多氟多:G5 级电子级氢氟酸已向台积电、三星、华虹、长鑫等批量供货。