近期的老铁是否有为开票难问题困扰呢?也有老铁询问即征即退政策是否会取消的问题以及目前行业反向开票现状情况,最后废钢铁加工行业准入条件也就是工信部白名单准入基地到底要不要申报问题,本文给大家逐一分析,望大家有所收获。

先说一下结论,税收洼地在清退中,反向开票有500万额度瓶颈及完善了发票链问题,即征即退增值税优惠政策不会取消还是会延续,废钢铁加工行业准入条件优势更为凸显。

一、统一大市场建立中,税收洼地正在清退中国家税务总局4月1日召开新闻发布会, 其中表述,截至3月25日,今年违规招商引资企业较为集中的废弃资源综合用、再生物资回收等六类行业开票金额同比下降4.7%,降幅较去年全年提高3.4个百分点,我国防治“开票经济”取得阶段性成效。“开票经济”有两种典型表现,一是一些地方通过税收返还、财政奖补等方式,吸引无真实业务的空壳公司落户,人为增加发票开具次数虚增业绩;二是一些企业为做大业绩、获取融资,通过关联企业“循环开票”给当地地区生产总值注水。

违规招商引资企业较为集中的废弃资源综合利用行业,其开票金额呈现明显下降趋势。这些数据反映出国家税务总局自2026年初以来开展的“开票经济”专项治理已取得阶段性成效,尤其在遏制通过违规招商引资虚开发票、套取税收优惠等方面作用明显。

二、反向开票政策的正面效应和现实困境反向开票政策自2024年4月实施以来,对再生资源行业产生了深远且复杂的影响。根据官方数据与行业反馈,其影响可概括为“三大正面效应”与“三大现实困境”。

1、正面效应:政策红利显著

(1)解决“源头票缺失”核心痛点:截至2025年6月底,全国已有1.33万户资源回收企业向167万名自然人反向开票,开票金额达5152亿元。这使企业可直接为自然人开具发票,长期困扰行业的进项抵扣与所得税税前扣除凭证难题得到有效缓解。

(2)降低经营成本,提升产业链效率:企业直接对接上游散户,减少了中间商环节,降低了采购成本,产业链透明度提高,合作更高效。

(3)规范行业秩序,增强合规意识:政策倒逼企业和个人提升合规经营意识。企业更注重留存过磅单、收购台账、银行支付记录等完整证据链,从源头上减少了虚开发票的风险。

2、现实困境:执行中的挑战

(1)500万限额成为业务“天花板”:

额度严重不足:按废钢2500元/吨单价测算,500万额度仅对应约2000吨/年,对准入基地企业来说真是“杯水车薪”。

跨企业全国累加:同一自然人在全国范围内所有反向开票销售额合并计算,一旦连续12个月超500万,系统自动“熔断”,所有合作企业均无法再对其开票。

(2)税收征管配套难题:

个税汇算清缴困境:回收企业代扣代缴的个税仅为预征,自然人需自行完成年度汇算。但行业前端散户文化低、纳税意识弱,往往无法或不愿完成汇算,导致第二年开票资格中断。

企业执行意愿低:部分企业因税收成本增加、备查资料认可度不确定等顾虑,仍选择自制凭证入账,反向开票实际规模与交易规模存在较大缺口。

(3)深层结构性问题未解:

产废企业责任缺位:行业涉税问题的根源在于产废企业(如制造企业、建筑公司)销售下脚料时不开票、不入账,将合规压力转嫁给回收环节。

政策未能全覆盖:加工废钢、建筑拆除废钢等本应由产废企业直接开票的资源(占废钢资源总量61.58%),大量通过“自然人收购→反向开票”渠道流入市场,扭曲了正常产业链。

3、行业影响与建议

反向开票政策在解决发票“从无到有”问题上成效显著,但500万限额已成为行业规模化发展的主要瓶颈。未来政策完善需关注:

(1)差异化限额管理:对大宗再生资源(如废钢、废铝)考虑按资源类型或企业规模设置弹性额度。

(2)简化个税征管:探索对自然人散户实行核定征收,避免汇算清缴障碍。

(3)强化源头监管:税务与行业部门协同,督促产废企业合规开票,让交易回归正常企业间流转。

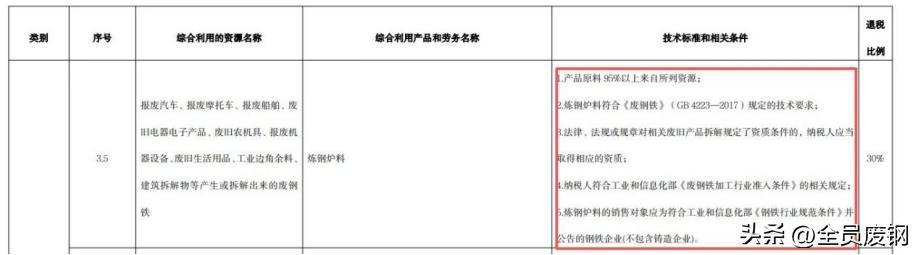

三、即征即退优惠政策不会取消有老铁担心增值税即征即退政策会取消的问题,根据最新的政策信息,资源综合利用优惠目录中的增值税即征即退政策不会取消,而是得到了明确延续。

其中财政部、税务总局在2026年2月28日发布的公告中明确,自2026年1月1日《中华人民共和国增值税法》施行后,现行增值税优惠政策将平稳衔接并延续。其中特别指出,《关于完善资源综合利用增值税政策的公告》(财政部 税务总局公告2021年第40号)所规定的优惠政策将继续执行。

这意味着从事资源综合利用的纳税人,在符合相关条件的情况下,仍可按规定享受增值税即征即退等税收优惠。该政策旨在鼓励企业对废旧物资、再生资源等进行综合利用,减少原生资源消耗和废弃物排放,是推动循环经济发展、实现"双碳"目标的重要税收激励措施。

目前该政策仍在有效执行中,纳税人只要符合《资源综合利用产品和劳务增值税优惠目录(2022年版)》的相关规定,并满足相应的条件,就可以申请享受增值税即征即退政策。

四、废钢铁加工行业准入条件申报成功后的优势

四、废钢铁加工行业准入条件申报成功后的优势结合当前反向开票政策与资源综合利用增值税优惠目录,废钢铁加工行业准入条件政策为企业构建了“合规凭证+税收减免”的双重优势体系,其核心优势体现在以下三个层面:

1、对企业:锁定确定性的合规成本优势

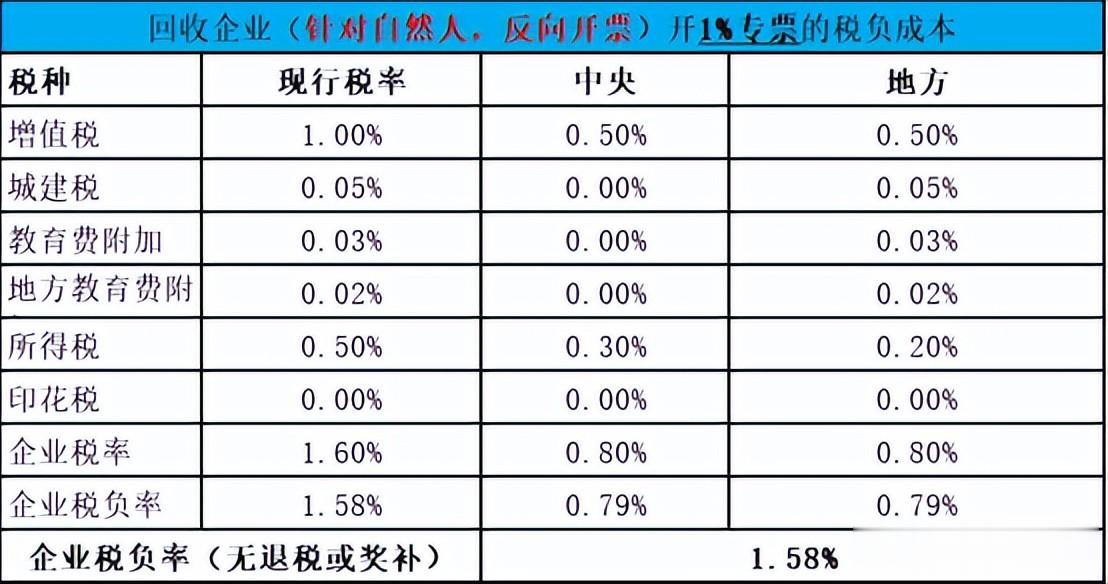

准入资质是连接“反向开票”与“即征即退”两大政策的关键枢纽,使企业税负从不可控变为可测算、可优化。准入企业通过即征即退,可将13%销项税的税负率降至8.7%。即使承担上游自然人反向开票的1.58% 成本,总税负10.28% 与当前市场实际成本(9%-10.5%)已经非常接近,且完全合规。最后随着税收洼地清理,非准入企业的成本优势将消失,而准入企业的合规成本优势将持续放大。

备注:以上都是假定回收企业注册在县、镇级,城建税为增值税的5%

2、对行业:推动结构性升级与规范整合

准入条件不是简单的“门槛”,而是行业高质量发展的“导航仪”。

(1)化解“散乱污”痼疾:通过规模、环保、安全等硬指标,淘汰落后产能,引导资源向准入企业(目前968家加工能力2亿吨左右)集中,提升行业集中度与规范度。

(2)打通绿色循环关键节点:准入企业作为合规票据的开具主体,能有效承接产废企业的资源,减少“自然人中介”环节,使废钢资源(特别是占总量61.58%的加工废钢、建筑拆除废钢)回归企业对企业的规范流通链条。

(3)赋能数字化与绿色化:政策要求企业提升工艺、环保和管理水平,倒逼其引入智能过磅、ERP系统等,实现全流程可追溯,为行业数字化和碳减排奠定基础。

3、对国家:实现政策协同与战略目标

(1)保障税收安全:通过准入企业这一“合规节点”,将大量难以监管的自然人交易纳入规范开票体系,从源头减少虚开风险,确保增值税链条完整。

(2)强化“双碳”支撑:每使用1吨废钢,可节约1.6吨铁矿石、减少1.6吨二氧化碳排放。准入政策确保优惠精准投向合规的绿色加工环节,直接助力碳减排。

(3)原料供应安全。准入资质是行业未来发展的“通行证”

在当前监管环境下,单纯的“反向开票”解决了发票“从无到有”的问题,但500万限额等约束使其难以支撑规模化经营。而准入条件与即征即退政策结合,为企业提供了:

长期稳定的税收优惠(30%退税)。

覆盖全链条的合规票据解决方案(可对接自然人与产废企业)。

明确的升级方向(绿色、数字化)。

因此,申报并取得准入资质,已从“可选项”变为废钢加工企业在行业洗牌中生存与发展、并最终享受政策红利的必选项和战略基石。