一家公司可以失去一笔订单、一个客户,但只要核心能力还在、市场还在,就有翻盘的可能。

真正致命的,不是丢掉一个客户,而是整个商业模式出了问题,或者赖以生存的市场本身在萎缩。

我们今天要聊的双杰电气,丢掉了它重要的客户——国家电网,8万多股东一夜之间损失惨重。

但丢掉国家电网这件事本身,可能还不是最可怕的。真正值得追问的是:这家公司除了抱紧国网这条大腿之外,自己的腿脚还站得稳吗?

1

一份迟到的公告,一个20cm的跌停

7月14日,双杰电气开盘直接跌停,股价报8.56元,跌幅20%,市值蒸发到了只剩68.8亿元。

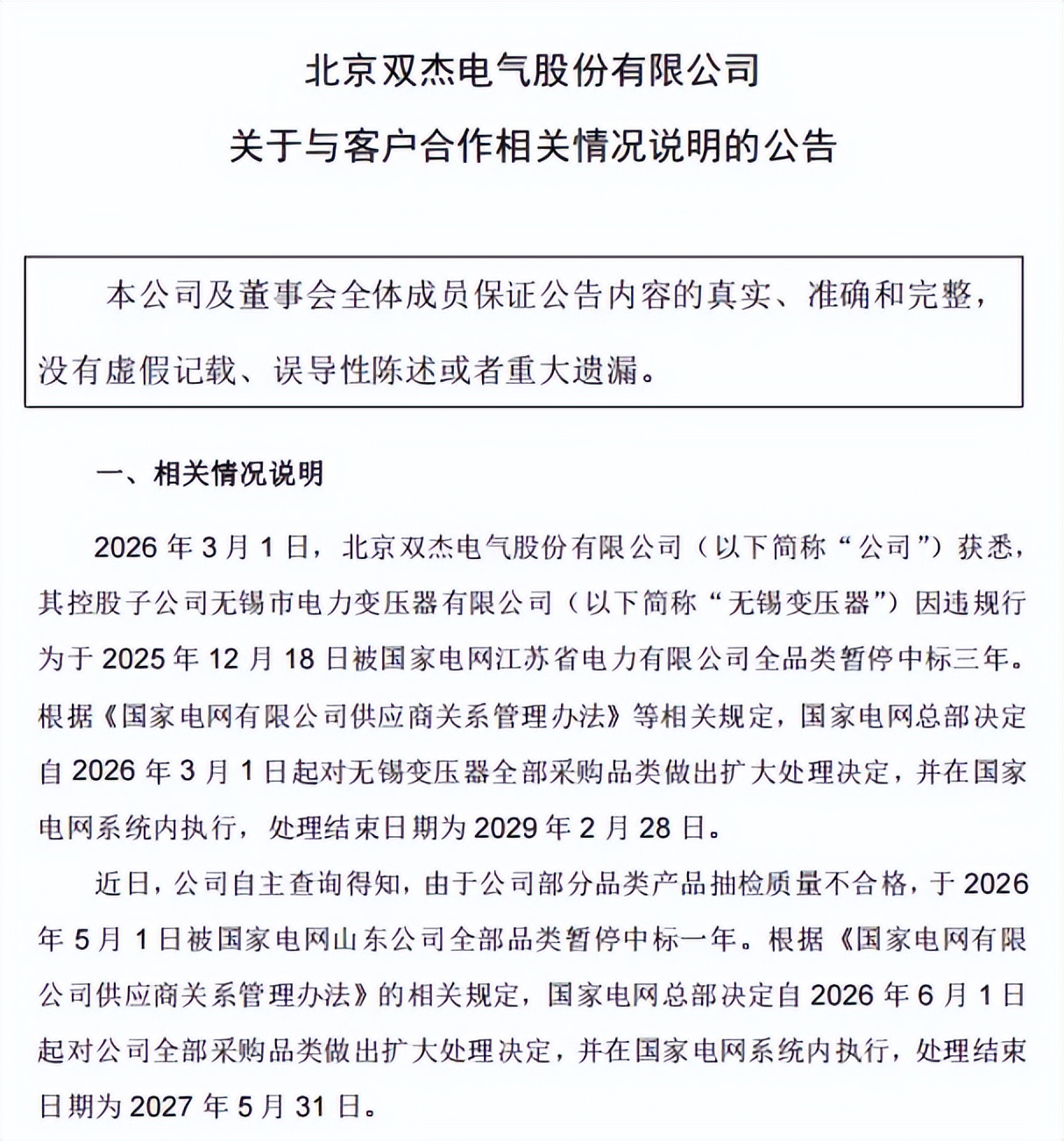

触发跌停的是一份前一天晚上才发布的公告。7月13日晚间,双杰电气披露,公司及控股子公司无锡市电力变压器有限公司双双被国家电网暂停中标资格。

其中,无锡变压器因违规行为被国家电网全品类暂停中标三年,处理期从2026年3月1日一直到2029年2月28日。双杰电气本部则因部分品类产品抽检质量不合格,被国家电网山东公司暂停全部品类中标一年,国网总部随后从2026年6月1日起全网扩大执行,禁标到2027年5月31日。

换句话说,从2026年6月到2027年5月这整整一年里,上市公司主体和它的核心子公司,将双双无法参与国家电网任何新项目的投标。

影响有多大?公司测算了一下,2026年到2029年四个年度,预计合计减少营业收入约12.23亿元。12.23亿什么概念?双杰电气2025年全年的营业收入是48.35亿元——四年的损失加起来,相当于吃掉了一整个季度的收入。

但真正让投资者炸锅的,不是损失有多大,而是这个公告来得太晚了。

公告显示,双杰电气2026年3月1日就已经获悉子公司无锡变压器被处罚的事情。但公司硬是拖到了7月13日才披露,延迟了四个月。

按照深交所的规定,上市公司发生重大事件可能对股价产生较大影响的,应当及时披露。一家公司被自己的大客户"拉黑"了,这事情够不够大?市场已经用脚投票给出了答案——20cm的跌停。

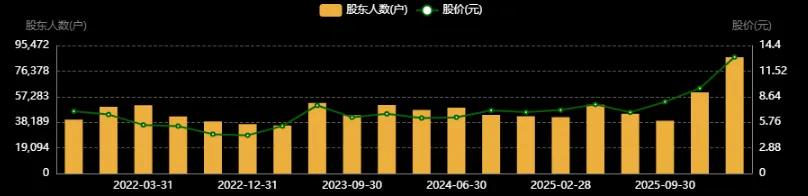

截至2026年3月31日,双杰电气股东户数为86792户,比2025年底暴增了43.33%。

这些在高位冲进来的散户,大概没想到迎接他们的是一份迟到了四个月的"暴雷通知书"。

2

丢掉大客户,到底有多痛?

先看看国家电网对双杰电气到底有多重要。

公告显示,2025年,双杰电气来自国家电网的营业收入为4.77亿元,占公司总营收的9.86%。无锡变压器来自国家电网的收入为2.85亿元,占总营收的5.89%。

公司自己测算,存量已中标未执行的订单不受影响,可以继续履约。但新订单的大门已经关上,2026年到2029年,预计减少的收入分别是2.17亿元、4.30亿元、3.88亿元和1.89亿元。

双杰电气在公告里说,公司已为国家电网供货近25年,本次质量事件系对技术标准理解出现偏差,目前已启动申诉程序。还强调,这件事不会对公司核心业务布局和持续经营能力造成重大不利影响。

但现实可能没那么乐观。

过去几年,双杰电气的业绩增长很大程度上是靠国家电网和南方电网的订单撑起来的。2024年,公司中标南方电网配网设备框架招标项目3.21亿元,约占当年营收的9%。同年还中标国家电网配网物资协议库存超2.4亿元。可以说,两大电网就是双杰电气的"衣食父母"。

现在国家电网这条大腿抱不住了,公司说要把发展重心向海外市场倾斜。2025年海外业务收入1.41亿元,同比增长29.83%。听起来不错,但1.41亿对比4.77亿的国网收入,差距不是一星半点。海外市场就算翻倍增长,也需要好几年才能填上国网留下的坑。

更麻烦的是,国家电网的暂停中标会带来连锁反应。在电力设备行业,国网的供应商资格本身就是一块"金字招牌"。丢了这块招牌,其他客户会怎么想?会不会担心产品质量?会不会重新评估合作关系?

这些隐性损失,远比账面上12.23亿的收入减少更难以估量。

3

迷上高杠杆游戏

丢掉大客户很痛,但如果仔细翻翻双杰电气的财报,会发现这家公司的问题远不止丢了一个客户这么简单。

先看2025年的成绩单。营业收入48.35亿元,同比增长39.23%;归母净利润1.85亿元,同比增长129.41%。营收和利润双双大涨,看上去很美。

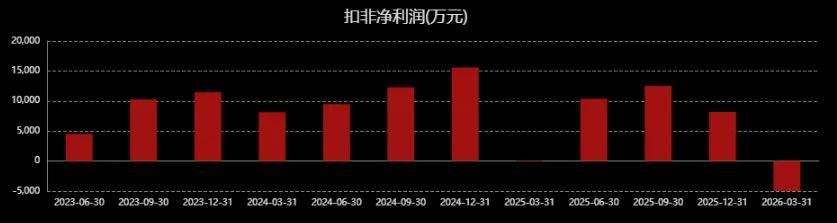

但再看扣非净利润,只有8157.66万元,同比下降了47.60%。归母净利润翻了一倍多,扣非净利润反而腰斩。这中间的差距,来自超过1亿元的非经常性损益。简单说,公司赚的钱不是靠卖设备赚来的,而是靠股权公允价值变动等一次性收益撑起来的。

把2025年年报和2026年一季报放在一起看,问题就更清楚了。

2026年一季度,双杰电气营业收入5.55亿元,同比下降7.12%;归母净利润却高达2.81亿元,同比暴增29615%。

近300倍的利润增长,靠的是什么?一季报显示,公司持有金融资产和金融负债产生的公允价值变动损益高达3.33亿元。换句话说,是靠"炒股"赚来的。

剔除掉这部分,扣非净利润是亏损4987万元。主业不仅没赚钱,还在亏钱。

这就引出了双杰电气最核心的问题:它迷上了一个高杠杆的游戏。

截至2025年末,公司有息负债高达29.38亿元,同比上升了25.92%。2026年一季度末,资产负债率73.11%,有息资产负债率31.7%。

73%的资产负债率是什么概念?在电力设备行业里算偏高的。高负债意味着高利息,2025年公司财务费用同比上升了88.54%,2026年一季度财务费用又同比增长83.56%。借的钱越来越多,付的利息越来越重。

更让人担心的是现金流。2025年全年经营活动现金流净额只有526万元。2026年一季度更是负的1.81亿元。一个年收入48亿的公司,经营现金流几乎枯竭。

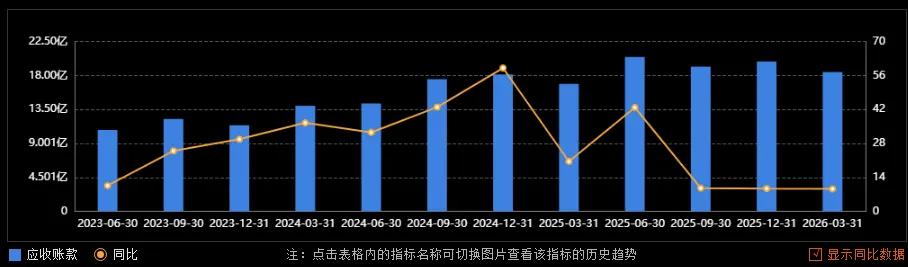

账上还压着近20亿的应收账款。截至2025年末,应收账款19.87亿元,占归母净利润的比例高达1071%。也就是说,公司账面上赚的每一块钱利润,对应着超过10块钱的应收账款还没收回来。

丢掉国家电网这个大客户,对这个本就资金紧张的公司来说,无疑是雪上加霜。新订单没了,现金流会更紧张;现金流越紧张,就越需要借钱;借钱越多,利息负担越重。

一个循环正在形成。

4

尾声

客观地说,双杰电气并非一无是处。

它的固体绝缘环网柜确实是国内首创产品,十多年来一直保持行业领先地位。产品具备全绝缘、全密封、模块化设计等优势,适用于高严寒、高海拔等恶劣环境。早在2012年就通过了国际IEC标准的KEMA全套型式试验,技术底子是在的。

新能源业务在快速增长,海外市场也在推进。产品已销往全球二十多个国家和地区,2025年海外收入增长近30%。公司还拿到了变压器的UL认证,为进入北美市场铺路。

但问题在于,这家公司在资本市场的"骚操作"有点多。2025年归母净利润暴增靠的是股权公允价值变动,2026年一季度又是靠这个。这种"利润"来得快去得也快,跟公司的主营业务能力没半点关系。

双杰电气的技术积累和市场渠道还在,这是它翻盘的希望所在。但高杠杆、低现金流、靠非经常性损益撑门面的财务状况,加上接二连三的内控问题和大股东减持,让人很难对它的"重建"抱有太大信心。

8万多股东用真金白银押注这家公司的未来。但现在看来,这个赌注的风险,远比他们想象的要大。