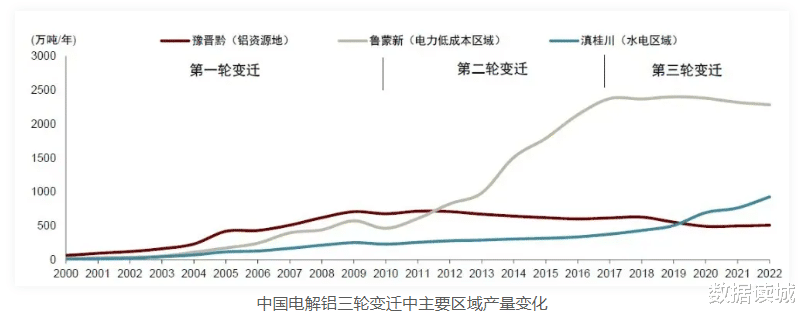

2026年一季度,西南四省市电解铝产能占全国比重突破60%,印尼规划的1300万吨电解铝项目半数进展迟缓。“西南F4”(云贵川渝)接住的不只是千万吨级的产能,更是中国在全球铝产业链中的话语权。

那些鼓吹“电解铝迁往东南亚更划算”的声音,本质上是在拿中国制造的根基当赌注。

电解铝,中国制造绕不开的“工业筋骨”

很多人对电解铝的认知,还停留在“高耗能、低附加值”的旧印象里,却不知道它是中国制造的“隐形基石”。工信部等十部门2025年发布的《铝产业高质量发展实施方案》明确,铝产业是我国第一大有色金属产业,更是支撑航空航天、新能源、新一代信息技术等战略性新兴产业的核心原材料。

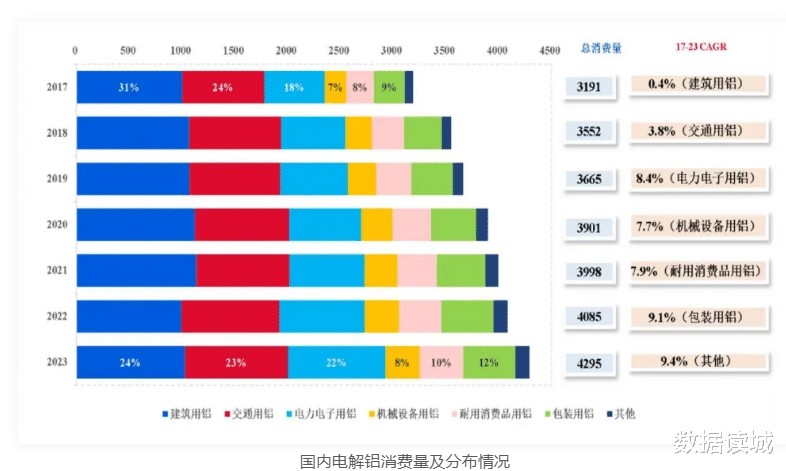

2026年数据显示,全球电解铝产量预计达7658万吨,其中中国就占4544万吨,而中国市场需求高达4733万吨,供需缺口需靠合理产能布局填补。小到新能源汽车的轻量化车身、电池托盘,大到高铁轨道、航天飞行器的核心部件,甚至是日常门窗、包装材料,没有电解铝都无法落地。

电解铝的产能规模决定了中国制造的高端化上限。目前我国电解铝综合交流电耗较2020年下降2%,500kA及以上电解槽产能占比达45%,这些技术优势背后,是庞大产能的支撑。可以说,守住电解铝产能,就是守住中国制造的“硬底气”,没有它,高端制造就是空中楼阁,产业链自主可控更是无从谈起。

西南F4上位,接住产能迁移

电解铝产能向西南地区迁移,是我国产业布局的主动选择,云贵川渝四省凭实力接住了这杆大旗,形成了各有侧重、协同发力的局面。

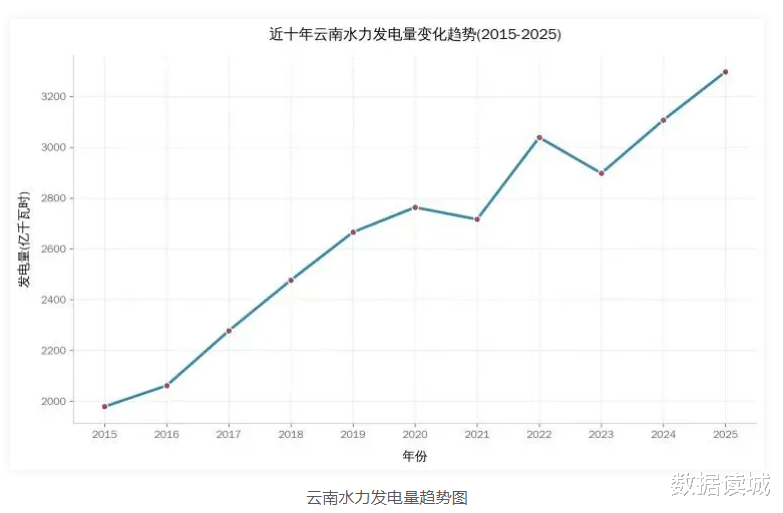

云南是这场迁移的核心主力。2026年初的数据显示,云南电解铝运行产能已升至全国第二,绿色铝产值突破1800亿元,文山、红河、昆明等州(市)形成了规模化产业集群。依托丰富的水电资源,云南电解铝实现了绿色生产,既契合“双碳”目标,又降低了能耗成本。电解铝是高耗电产业,每生产1吨电解铝需耗电约13500千瓦时,云南充足的水电优势,成为吸引产能落地的核心筹码,云铝股份等龙头企业的布局,更让云南成为绿色铝产业的标杆。

重庆走“精深加工”路线,把电解铝产能转化为高端竞争力。綦江作为重庆电解铝核心产区,目前年产34万吨电解铝,占全市65%,预计2026年产能将突破60万吨。这里的旗能铝业直接供应36家下游轻合金企业,铝液直供模式每吨能为企业节省300元成本,渝创新材料实现了高端铝合金铝液可稳定供应新能源汽车领域,形成了“电解铝-精深加工-终端产品”的完整闭环,三年内轻合金产业集群产值有望突破500亿元。

贵州和四川补齐了产业链短板。贵州依托光伏、水电资源,重点布局电解铝配套产业,降低生产环节的综合成本。四川凭借完善的工业基础,联动重庆发展铝加工产业。

截至2026年一季度,西南四省电解铝产能已达2726万吨,占全国总产能的60%以上,实现了“产能迁移+产业升级”的双重目标。

西南F4的突出特点是,打造了“能源-产能-深加工-终端”的全链条布局,既解决了东部地区能耗压力,又让西南地区的资源优势转化为产业优势,实现了全国铝产业的高质量布局。

谁在主张电解铝产能迁往东南亚?

最近两年,不少声音鼓吹“电解铝迁往东南亚更划算”,理由是当地铝土矿储量丰富、劳动力廉价,还有马六甲海峡的地缘优势。但只要稍微拆解就会发现,这看似美好的“红利”,实则是吞噬中国制造产业链的陷阱。

东南亚的“资源优势”根本撑不起完整产能。数据显示,东南亚铝土矿储量占全球30%,印尼、越南储量尤为丰富,但电解铝生产需要的不只是铝土矿,还有稳定的能源供应和完善的产业链配套。2026年印尼规划的1300万吨电解铝产能中,中资占比达84%,但当地新增电力装机跟不上产能扩张速度,不少项目因能源不足进展迟缓,即便建成,也需从国内进口核心技术和配套设备,本质上还是依附中国产业链。

劳动力廉价的背后,是技术短板和产业链断层。东南亚普通铝加工工人月薪仅350-450美元,相当于中国的40%,但高端技术工人短缺,无法支撑高端电解铝和精深加工产业。目前印尼、越南的电解铝项目,大多集中在低端冶炼环节,高端铝合金、铝加工产品仍需依赖进口,而中国西南地区已经形成了从冶炼到深加工的完整链条,綦江的新能源汽车铝零部件、云南的高端铝合金,能直接对接国内终端市场,这是东南亚无法比拟的。

外迁会让中国制造丧失产业链主动权。工信部此前发布的《有色金属行业稳增长工作方案》明确提出,要提升产业链供应链韧性和安全水平,而电解铝作为核心原材料,一旦大规模外迁,就会陷入“原料在外、产能在外、技术在外”的被动局面。若我国电解铝产能大量迁往东南亚,一旦地缘因素变化、供应链中断,国内新能源、航空航天等产业就会被“卡脖子”。

该方案实施期限确实已过,但保障电解铝产业在国内稳定发展的思路,并未改变。

我们反对的不是产业出海,而是盲目外迁核心产能。中资企业在印尼布局的铝产业,是原料加工环节的延伸,核心技术、精深加工仍留在国内,这与“把电解铝核心产能迁到东南亚”有着本质区别,前者是优化布局,后者是自断后路。

西南F4守住的,是中国制造的未来

电解铝产能向西南F4迁移,是我国铝产业高质量发展的必然选择,更是守住中国制造根基的战略布局。西南四省凭借能源优势、产业链协同,接住了千万吨产能,更实现了产业升级,让电解铝从“高耗能产业”变成了“绿色高端产业”。

那些鼓吹电解铝外迁东南亚的声音,忽略了制造业的核心逻辑,产业链完整才是竞争力,廉价劳动力和资源,替代不了技术积累和产业闭环。中国制造的根基,不是靠“廉价”取胜,而是靠自主可控的产业链、持续的技术升级,以及科学合理的产业布局。