6月底,国家外汇管理局天津市分局开出了一张罚单。

被罚的对象是天弘基金管理有限公司,违法事实一栏写着:未按照规定报送财务会计报告、统计报表等资料。处罚结果是警告并罚款4万元。

4万块钱,对一家管理规模超过1.2万亿元的公募基金公司来说,连九牛一毛都算不上。但这张罚单的意义,远不止4万元本身。

公开信息显示,这是天弘基金5年多以来首次受到监管处罚。一家万亿级的头部公募,因为一个报送资料的例行事项栽了跟头,有点意思。

这不禁令人好奇,万亿规模的光鲜外表之下,天弘基金底色几何?

1

一张罚单,一个被忽视的角落

回到那张罚单。

根据《合格境内机构投资者境外证券投资外汇管理规定》,合格投资者应当在每个会计年度结束后4个月内,向国家外汇管理局报送上一年度境外投资情况报告。天弘基金显然没赶上这个deadline。

某公募人士分析认为,4万元的罚款处于法定30万元以下处罚区间的低位,表明这次违规大概率属于操作性失误,不涉及主观恶意隐瞒或实质性资金违规。但这位人士同时也指出,这反映出监管层对金融数据报送的及时性、准确性要求正在趋于严苛,公募行业在拓展QDII等跨境业务的同时,合规管理水平仍需提升。

说白了,这是一次合规层面的低级失误。但对于一家万亿级公司来说,低级失误恰恰说明了一个问题:内控体系并非铁板一块。

QDII境外投资情况的年度报送,涉及跨机构、跨时区的复杂数据协同。公募基金需要整合境内外投资及财务数据,与境外托管行进行清算对账,还要依赖外部会计师事务所出具年度审计报告。任何一个环节出现进度延期,都可能导致错过4月底的法定报送期限。

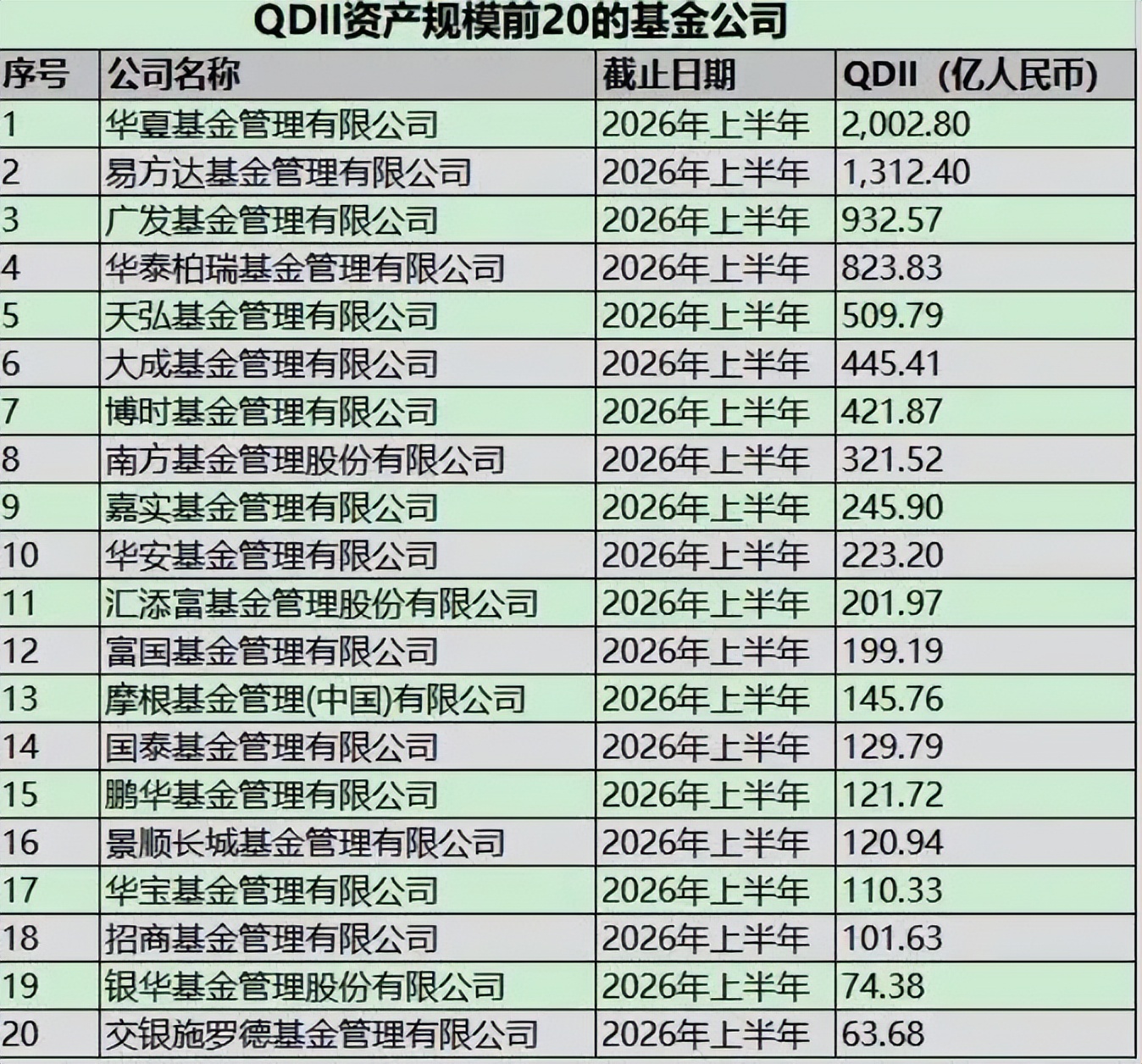

流程复杂是客观事实,但天弘基金并非第一天做QDII业务。截至2026年一季度末,该公司QDII基金规模已超400亿元,在基金公司中排名第六。做了这么多年跨境业务,连最基本的报送都能出问题,这很难用“疏忽”两个字简单搪塞过去。

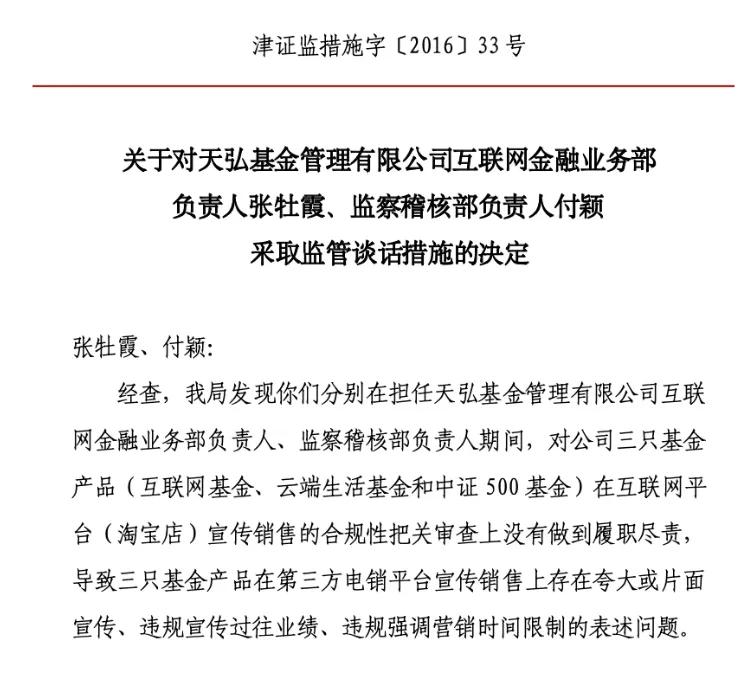

天弘基金也并非首次因业务合规问题受到监管关注。2016年,天津证监局曾对天弘基金互联网金融业务部负责人和监察稽核部负责人采取监管谈话措施,指出二人对公司三只基金产品在互联网平台宣传销售的合规性把关审查上没有做到履职尽责。

十年前就在合规上出过问题,十年后还在合规上栽跟头?

2

规模扩张,业绩没跟上

细看天弘基金的QDII业务,有一个相当吊诡的现象。

一方面,规模在快速扩张。截至2026年一季度末,天弘基金QDII规模已超400亿元,跻身行业第六。纵观整个市场,目前公募行业有48家公募基金管理机构旗下布局QDII基金,管理规模合计为9618.01亿元。

▲图源网络

在居民财富全球化配置需求集中释放的大背景下,QDII正从小众品种变成大类资产配置中的常规品种。

另一方面,投资者还在亏。Wind数据显示,2019年至2026年一季度,天弘基金旗下QDII基金产品利润分别为0.01亿元、0.73亿元、2亿元、-16.36亿元、-0.23亿元、29.04亿元、26.82亿元、-71.15亿元,合计亏损29.14亿元。

更令人担忧的是,天弘基金QDII业务的人才储备相当薄弱。超400亿的QDII规模,主要靠两个基金经理撑着——胡超和刘冬。

从业绩看,以刘冬为例,天天基金网显示,其现任基金资产总规模361.22亿元,在管基金最佳任期回报211.36%,还算不错。除了天弘恒生科技ETF系列亏损,刘冬旗下的基金整体业绩都还可以。

再看胡超,其现任基金资产总规模432.71亿元,在管基金最佳任期回报122.00%。旗下多只基金出现亏损,例如天弘越南市场股票发起(QDII)D今年来亏损8.24% ,天弘中证中美互联网(QDII)A今年来亏损15.04%。

那这到底是能力强,还是人手紧?QDII业务本身具有高波动、高风险的特性,对投研团队的要求极高。两个基金经理撑起400亿规模,一旦市场出现剧烈波动,或者核心人员出现变动,整个业务线都可能面临巨大风险。

罚单指向的是合规层面的漏洞,但合规漏洞往往是业务管理问题的外在表现。当一家公司的跨境业务规模快速扩张,而人才储备和内控体系跟不上节奏时,罚单可能只是时间问题。

3

投诉榜上的“常客”

如果说罚单反映的是监管层面的问题,那么投诉数据反映的,则是普通投资者的感受。

2025年3月,新浪财经联合黑猫投诉平台发布了基金投诉榜。数据显示,2024年3月15日至2025年2月20日期间,黑猫投诉平台共收到针对20家基金公司的83起有效投诉,天弘基金以34起位列第一。

这还不是最令人震惊的。截至2025年3月13日,天弘基金在黑猫投诉平台上的累计投诉量高达1295条。自2021年以来,天弘基金已连续五年霸榜公募基金投诉榜,投诉量占比长期接近全行业的一半。

投诉的核心问题高度集中:“无故扣费且查不出明细”。大量投资者反映,自己的银行卡被天弘基金莫名扣款,但在支付宝账户中却查不到相关扣款信息,只有在银行卡交易记录里才能看到,有人甚至被连续扣款一年多才发现。

天弘基金的回复是,这些消费者可能是在余额宝中开通了自动转入功能,比如笔笔攒、蚂蚁星愿、工资理财等。这些功能开通后,支付宝会自动从银行卡中扣钱转入余额宝。

问题在于,这些功能的开通界面中,虽然有“自动”的字样,但并未明显强调,很容易被忽略。而当用户忘记了自己开通过这些功能,或者定投时间太长,扣款就变成了一笔笔“莫名其妙”的支出。

有银行从业人员还指出,像笔笔攒这种长期小额定投,因为都是相同金额的小额扣款,还会给用户带来银行卡被冻结的风险。

截至2026年2月的投诉统计周期内,天弘基金以34起投诉位列第二,仅次于因估值调整事件引发集中投诉的国投瑞银。

一家管理着上亿用户资金的公司,却在用户知情权和体验感上频频失分,这已经不只是服务态度的问题了,而是投资者保护体系的系统性缺失。

4

余额宝:从神话到包袱

讲天弘基金,绕不开余额宝。

天弘基金的崛起,是一个“抱大腿”的剧本。天弘基金成立于2004年11月。成立时间很早,但长期籍籍无名,直到2012年天弘基金旗下基金管理规模也不到100亿。

而且,成立近十年之后,天弘基金也只有2007年和2009年实现了微薄盈利,其余时间都在亏损。

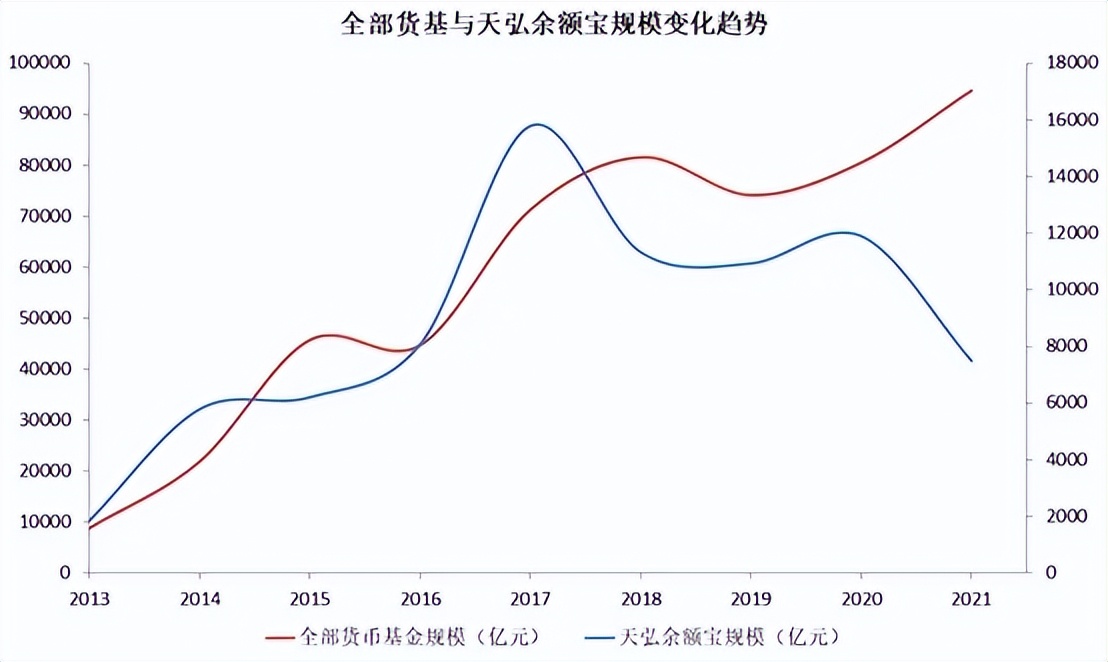

命运的转折点出现在2013年。那一年,余额宝正式推出,成为国内首只互联网货币基金。上线仅6天,余额宝的用户就突破100万;上线一年后,这个数字超过了1个亿。

天弘基金属实是抱对了大腿。当时的天弘基金,在众多基金公司中并不起眼。按照支付宝CEO彭蕾的回忆,“在网上卖基金至少要有一些电子商务的积累,但天弘让我们很惊讶,它在这块是空白的,没有人员,没有系统,没有客户,典型的三无公司。”

只能说,天弘基金的勇气和诚意打动了支付宝。抱上大腿后,天弘基金正式开启了狂飙之路。

2012年底,天弘基金管理规模是99.5亿元,到了2013年底,这一数据猛增至1943.62亿元。2017年,天弘基金总规模达到1.2万亿元,成为国内首家规模超过万亿的公募基金公司。2018年,天弘基金的总规模更是高达1.99万亿元,刷新了全球规模最大的货币基金纪录。

▲图源:阿尔法工场研究院

享受过迅速膨胀的快感之后,天弘基金也慢慢感受到了副作用。

2018年巅峰时期,天弘基金的总规模高达1.99万亿元,但其中98%都为货币基金,也就是来自余额宝。这种过度依赖余额宝的局面,至今没有改变。在外界看来,天弘基金与其说是一位公募基金管理者,不如说是支付宝的持牌账房先生。

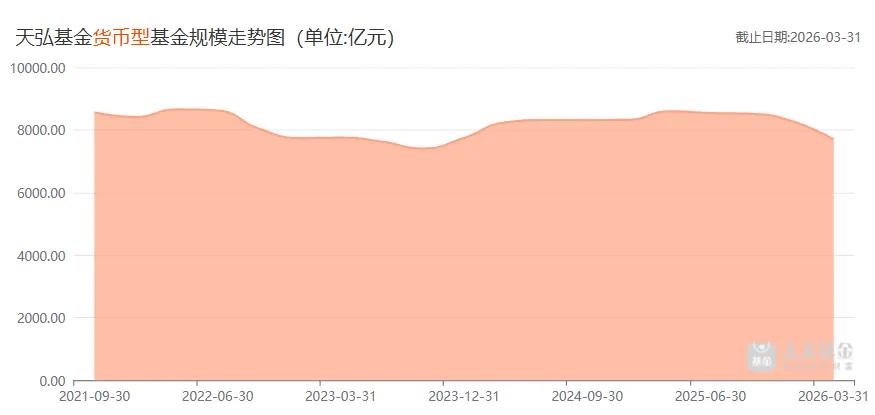

天天基金网数据显示,天弘基金当前管理规模约1.2万亿元。这个数字,和巅峰时期相比,已经缩水近40%。

更重要的是,余额宝的收益也在下降。余额宝刚上线时,七日年化收益率一度高达6.763%。而到了2025年7月,这一数字一度低至1.087%。到了2026年5月,天弘余额宝的7日年化收益率报0.9490%,创历史新低,万份收益仅为0.2431元。

余额宝收益率跌破1%的一个重要原因是规模太大、包袱太重。它必须长期囤积大量高流动性但收益率极低的现金类资产作为压舱石,这严重拉低了整体投资组合的平均收益。

曾经让天弘基金封神的余额宝,如今正在变成一个沉重的包袱。规模在缩,收益在降,用户的抱怨在增多。而天弘基金对这个单一产品的依赖,至今仍未根本改变。

截至2025年末,天弘基金货币基金规模约8276亿元,债券基金规模约1964亿元,两类产品合计占比超过八成。换句话说,天弘基金的大部分规模,仍然建立在低波动、偏现金管理属性的产品体系之上。

这种业务结构,在利率下行周期中承受的压力只会越来越大。

5

高管们的“盛宴”

咱们再往内部看。

2014年,天弘基金开始实施员工持股计划,通过多个有限合伙平台间接持有公司约11%的股权,这套机制运行至今已超过十年。

这套本应激励员工、绑定长期利益的机制,正在变成一场高管的造富盛宴。

有数据测算,原总经理郭树强在2014年至2022年任职期间,累计获得分红1.57亿元。当然,这个数据目前仍属于市场估算,有待进一步证实。

▲图源:金石杂谈

郭树强之后,接任者高阳也迅速加入了这场分红游戏。资料显示,2025年9月,高阳认缴出资1771.2万元,入股天弘基金关联持股平台新疆天聚宸兴,持股比例超过24%。按照2025年的分红规模推算,高阳仅在这一平台上就能获得约684万元的分红。

更耐人寻味的是,副总经理周晓明在同一平台中的持股比例达到30.58%,对应分红超过850万元,反而高于总经理高阳。周晓明正是当年推动天弘与支付宝合作、促成余额宝诞生的关键人物。

这种分配格局本身或许有其历史合理性。但问题在于,当一家公司的管理层把大量精力放在股权分红上时,谁来关心投资者的利益?

同时,天弘基金的董事长也在频繁更换。自2019年以来,天弘基金董事长已历经四次更换——井贤栋、胡晓明、韩歆毅、黄辰立,四任均来自蚂蚁集团。其中胡晓明的任期仅一年多。2024年11月上任的黄辰立,在上任前10天才刚刚通过基金从业资格考试。

这种走马灯式的高层变动,严重影响了公司长期战略的连贯性和稳定性。总经理高阳自2023年12月上任以来,公司董事会及高管团队已发生至少四次调整。

管理在动荡,分红却不少。这种“管理层旱涝保收、基民承担风险”的模式,正在一点点消耗掉市场对天弘基金的信任。

6

尾声

当然,天弘基金的优势依然明显。

超过1.2万亿的管理规模、超7亿的余额宝用户、蚂蚁集团的股东背景,这些资源放在任何一家基金公司都是梦寐以求的。

但优势的另一面是风险。内控合规出现漏洞,QDII业务规模与人才储备严重不匹配;投资者保护体系饱受诟病,投诉量连续多年霸榜;过度依赖货币基金;管理层忙于分红,战略执行缺乏连续性……

这些问题每一个单独拎出来,都不足以撼动一家万亿级公司。但当它们叠加在一起,形成的是一个系统性的风险累积。

余额宝的黄金时代已经结束,权益市场的竞争却刚刚进入白热化。在这个转折点上,天弘基金如果不能在投研能力、内控体系、投资者保护等核心能力上实现实质性突破,万亿规模的光环,迟早会变成一副沉重的枷锁。

毕竟,市场从来不会因为一家公司曾经辉煌过就网开一面。