历史总是在不经意间押上相似的韵脚。上世纪七八十年代,西方国家也曾试图联手围堵一种战略资源——石油。当时中东产油国组成欧佩克,硬是让整个西方世界尝到了"被卡脖子"的滋味。几十年过去,故事的主角换了,资源的种类变了,但剧本的底色却惊人地相似。

只不过这一回,坐在牌桌中央的,是中国。而急着翻牌的,是大洋彼岸的美国。2026年春天,一则消息从布鲁塞尔和华盛顿同时传出——美欧关键矿产合作协议"接近达成"。消息一出,舆论迅速沸腾,外界纷纷解读为"28国联手围剿中国稀土"。

可事情真有这么简单吗?一纸协议就能把几十年沉淀下来的产业链连根拔起?说到底,挖矿容易,炼矿难;炼矿难,造出高端磁材更难。这场博弈的走向,远比标题看上去要复杂得多。

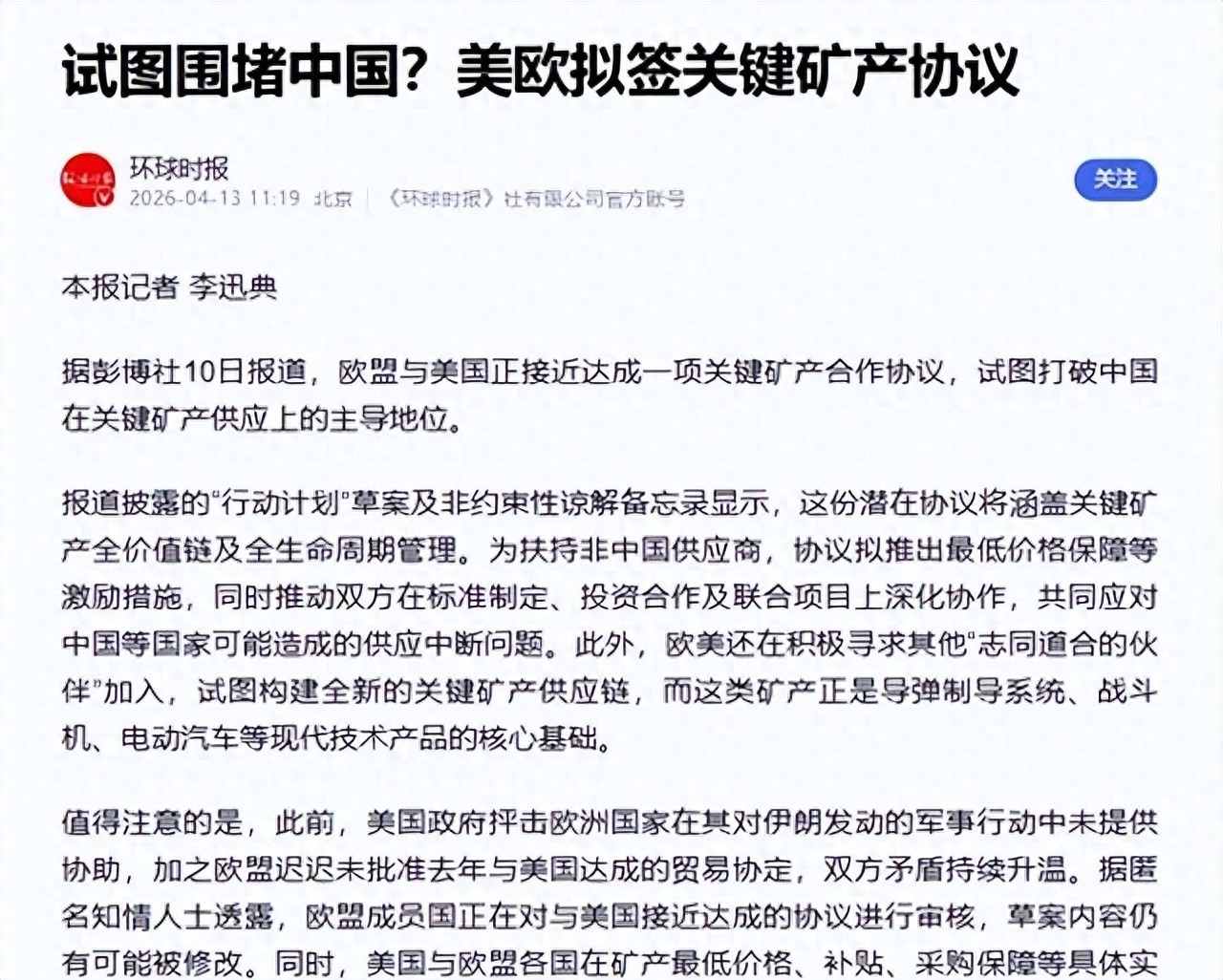

2026年4月10日,彭博社率先披露了一个消息:美国与欧盟正接近达成一项关键矿产合作协议。据环球时报4月13日的报道,这份协议的目标非常明确——降低对中国供应链的依赖,甚至要在中长期"重塑规则"。协议内容涵盖最低价格协调、联合投资以及共同标准制定等多个维度,看上去一整套动作摆得像模像样。

注意,关键词是"接近达成",而不是"已经达成"。这四个字的差别可大了去了。"接近"意味着还没签字画押,条款还在谈,欧盟内部还在审,变数依然存在。但就是这四个字,已经足够让全球资本市场和产业圈绷紧了神经。

为什么反应这么大?因为这次协议瞄准的,不是普通的大宗商品,而是"关键矿产"——从导弹制导、隐身战机,到电动汽车、储能电池,再到人工智能芯片,这些当今最炙手可热的产业,底层全得靠这些材料撑着。稀土、锂、钴、镍、锰……这些名字普通人可能不太熟悉,但它们是高端制造业名副其实的"粮食"。一旦供应断了,上面的产业直接"趴窝"。

不过,要理解这件事的全貌,光盯着4月10日这个节点远远不够,得把时间线往回拨一拨。

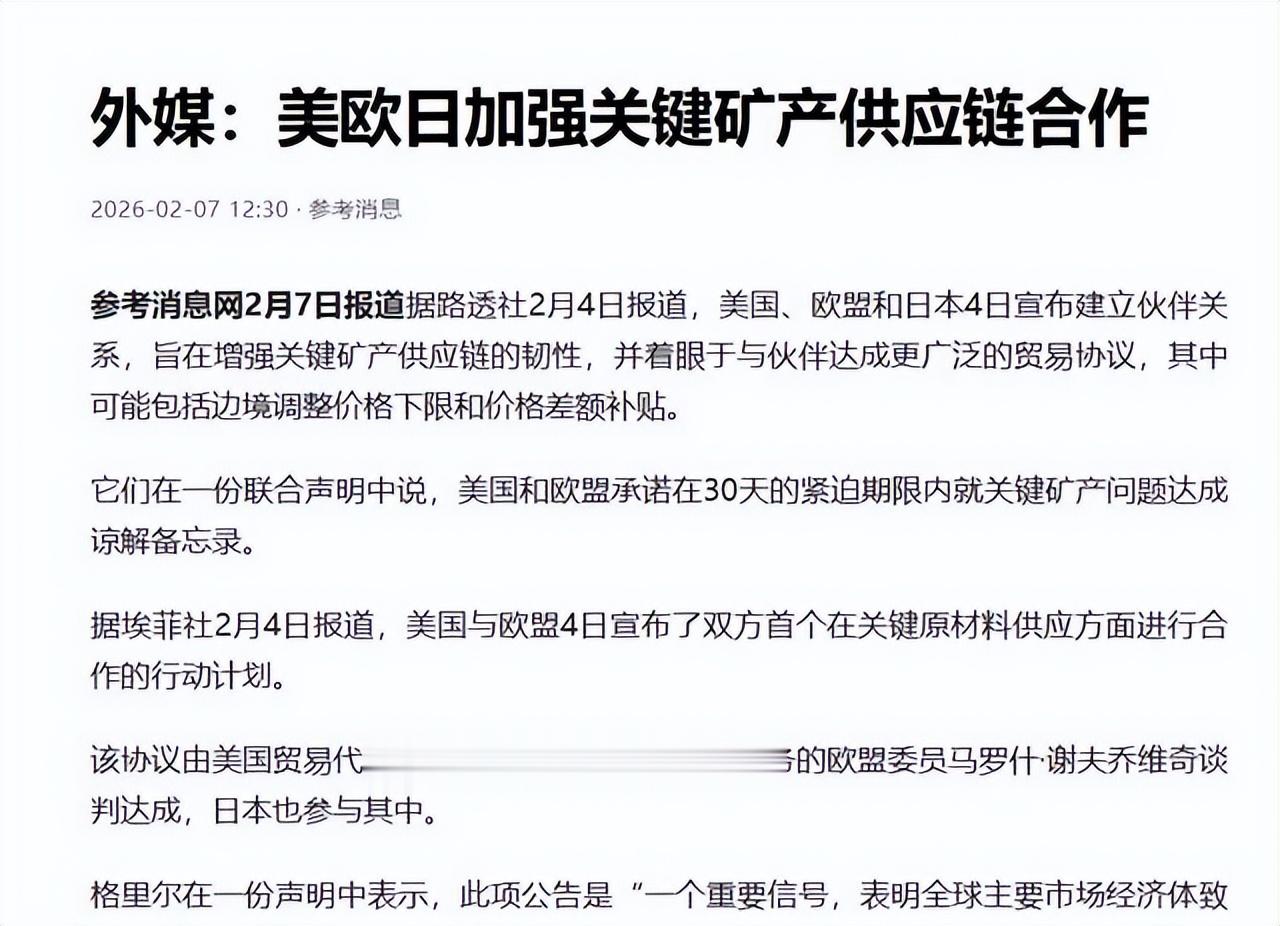

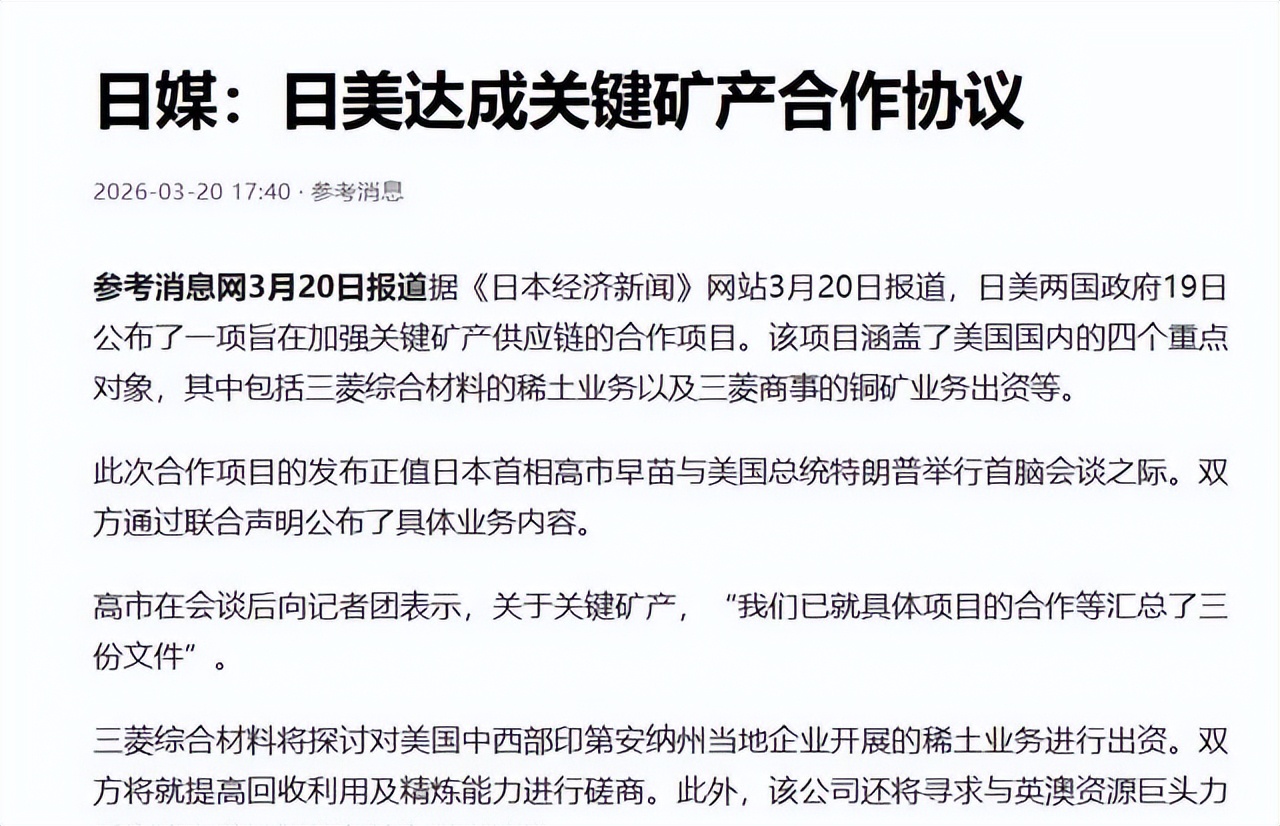

早在2026年2月4日,美国贸易代表办公室就已经放出风来:美国、欧盟和日本要建立战略伙伴关系,目标直指关键矿产供应链的所谓"韧性"。到了3月19日,美日之间的关键矿产行动计划率先落地,双方在采购、加工和库存等方面达成了具体安排。也就是说,4月的美欧协议并不是什么"突然袭击",而是美国精心设计的"三步走"中的第三步。

从框架构想,到双边落地,再到多边推进,美国正在一步步把关键矿产合作从零散的点对点协议,拼成一张覆盖面更广的联盟网络。据京报网3月底的报道,美国在全球范围内可以说是"四箭齐发",在澳大利亚、加拿大、非洲等地加速布局矿产项目,动作之密集、节奏之紧凑,在近年来的资源外交中实属罕见。京报网同期还专门分析了美国的关键矿产新战略,指出美国正试图通过政策杠杆和资本输出,在全球范围内抢占资源节点。

可话说回来,动作大不代表效果好。这份协议的真实含金量,恐怕要打个问号。

从已经披露的信息来看,这份所谓"即将达成"的协议,更像是一份行动计划或者谅解备忘录,而不是具有强制执行力的国际条约。说白了,大家坐在一起表了个态,画了个饼,但饼能不能烤熟,什么时候烤熟,谁来出面粉谁来出炉子,这些细节全都还悬着。

更耐人寻味的是,美国急着拉人入伙的时候,自己跟盟友的关系反倒在走下坡路。

这一点,稍微关注国际新闻的读者应该都有感觉。2026年以来,美欧之间的裂痕非但没有弥合,反而越来越明显。据澎湃新闻4月11日的报道,围绕中东局势等安全议题,美欧分歧加剧,特朗普政府甚至在讨论是否"惩罚"那些不够配合的欧洲盟友,对北约内部的凝聚力造成了不小冲击。

这就很有意思了——一边拉着人家签合作协议,一边琢磨着怎么"教训"不听话的伙伴,这种操作放在任何一段关系里,都够拧巴的。

当前美欧关系的真实状态,说穿了就是:安全上还得靠美国主导的北约体系罩着,经济上却越来越不想被美国牵着鼻子走。在能源政策、产业补贴、贸易规则等一系列核心利益问题上,欧洲各国有自己的算盘。德国要保住汽车工业,法国要守住核电和航空优势,北欧国家重视绿色转型——这些诉求和美国的战略优先级并不完全重合。

尤其值得注意的是,欧盟在对华经贸关系上的态度远比美国复杂。欧洲企业在中国市场有着巨大的商业利益,汽车、化工、机械制造等领域的合作深度,不是签一份矿产协议就能一笔勾销的。所以,所谓"27国联手",听起来声势浩大,但细看就会发现,这更像是一场各怀心思的"搭伙过日子"。美国想当领头羊,欧洲想搭便车但不想被绑死,大家表面上握了手,桌子底下各踩各的脚。

说完了美欧这边的"热闹",再看看中国这边的反应。

外界可能会好奇:面对这么大阵仗,中国难道不紧张?答案是——紧张大可不必,重视当然需要,但慌,确实犯不上。

这份底气,首先来自制度层面的深厚积累。中国《稀土管理条例》的正式施行,标志着对关键矿产资源的管理已经从过去相对粗放的产业调控,升级为系统性的国家资源治理。开采总量有红线,冶炼分离有门槛,产品流向有追溯——这套制度的核心逻辑很清楚:资源是国家的,节奏由中国自己定。哪些可以出口、出口多少、以什么条件出口,主动权牢牢攥在自己手里。

中国稀土优势相对于美国究竟有多大?答案是全方位的。不光是"有矿"这么简单,更关键的是从开采到分离、从精炼到磁材、从元器件到整机应用,整条产业链的完整度和成熟度,目前全球没有第二家能比。美国虽然本土也有稀土矿藏,但在中游加工和下游应用环节,差距极为明显。建一座矿山可能只需要几年时间,但培育一条成熟的分离精炼产业链,没有十年以上的积累根本做不到。

过去提到中国稀土,很多人的印象停留在"量大价低"。但这些年,情况已经发生了质的变化。在稀土分离技术、永磁材料性能、重稀土利用效率等关键领域,中国企业一直在悄悄往上爬,而且爬得又快又稳。与此同时,回收利用技术的突破、替代材料的研发推进,也在持续降低对单一资源品种的依赖。

换个更直白的说法:美欧想"废"的这张王牌,中国不但没有停下来等着被人追,反而还在不断把门槛垒得更高。

这就好比一场马拉松,你在前面跑,后面一群人喊着"我们要组队追你",你当然会回头看一眼,但只要脚下不停、配速不乱,该跑还是照跑。

再说全球布局这块。面对美欧推动的"供应链多元化",中国并没有选择"关起门来硬扛",而是以更灵活的方式在全球范围内编织利益网络。在非洲、东南亚、拉美等地区,中国企业在资源开发、基础设施建设、产业合作等方面早已深耕多年。

这些长期积累下来的合作关系,建立在互利共赢的基础之上,不是一份协议、一次会议就能轻易动摇的。对许多发展中国家来说,中国提供的不仅仅是资本,还有技术转移、就业机会和发展模式的参考——这种深度绑定的关系,才是真正的"护城河"。

当然,也不能盲目乐观。全球关键矿产供应链确实在走向多元化,这是大势所趋。美国在澳大利亚、加拿大等地加速布局矿产项目,欧洲也在推动本土资源勘探,日本则在海底矿产领域押注未来。这些动作加在一起,确实会在未来几年对中国的市场份额形成一定压力。

但份额波动和地位动摇,根本是两码事。

打个比方,全球智能手机市场里品牌众多,但核心芯片的设计和制造能力集中在少数几家手里。你可以让组装手机的工厂遍地开花,但掌握核心技术的玩家,话语权始终稳稳当当。关键矿产的逻辑也是如此——谁控制核心加工环节,谁就握着真正的筹码。

观察者网在4月11日的分析中用了一个很形象的说法:美欧这次想"喘口气"。这个词用得很妙——"喘口气"的前提是什么?是跑不动了,是被压得够呛。能让两大经济体联手想"喘口气",恰恰从侧面说明了中国在这条赛道上的分量。

眼下的国际局势,颇像一盘错综复杂的棋局。美国落子很快,拉欧盟、拉日本、全球抢矿,看似攻势凌厉。但棋局的胜负从来不取决于谁下得快,而取决于谁看得远、谁根基深。

中国在关键矿产领域几十年的积累,绝非朝夕之间可以被替代。制度在完善,技术在升级,全球合作网络在扩展——这三条线同时推进,构成了一道很难被绕过去的护城河。美欧的联盟协议或许能在短期内制造一些声势,但要真正撼动格局,恐怕还需要很长很长的路要走。

说到底,大国博弈比的不是谁嗓门大、谁朋友多,比的是谁手里有真东西、谁能沉住气把自己的事办好。协议可以一份接一份地签,联盟可以一个接一个地建,但如果核心能力跟不上,再华丽的联盟声明,最终也不过是一张纸。而中国,显然对这一点看得很清楚——不喊口号,不搞对抗,埋头把技术做扎实、把产业做精深,这才是最硬核的回应。