本文盘点一下2025年固收类基金的整体表现,并公示2025年固收类TOP50榜单的表现。

2025年固收类市场回顾

去年我们的总结文章就提到了,2024年是债牛,但是2025年将难以维系。

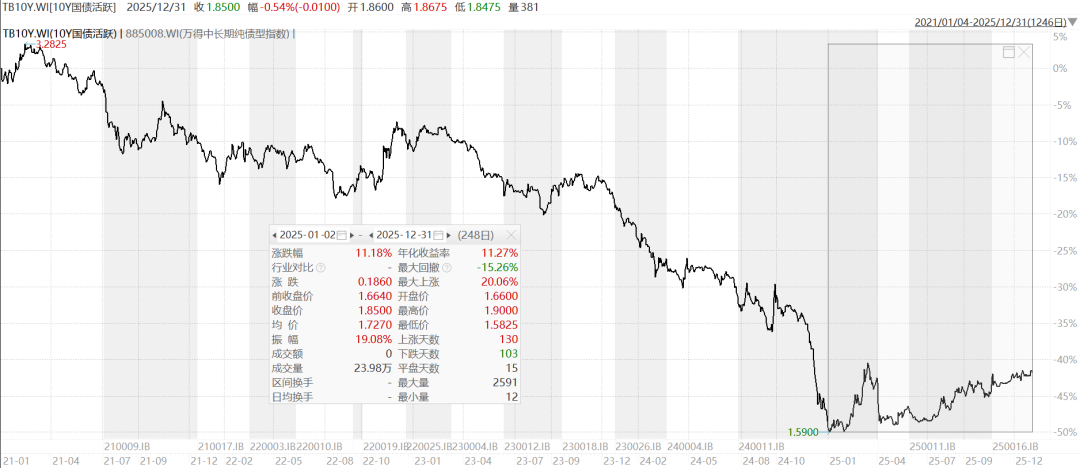

正如我们去年预测的那样,2025年长期国债收益率开始剧烈波动,十年期国债收益率上半年在底部来回震荡,从1.59%震荡回升至1.85%。

我也在过去一年的文章中反复提示,债市的黄金时代已经结束,进入乱纪元,天天“收蛋”的欢乐时光已结束。

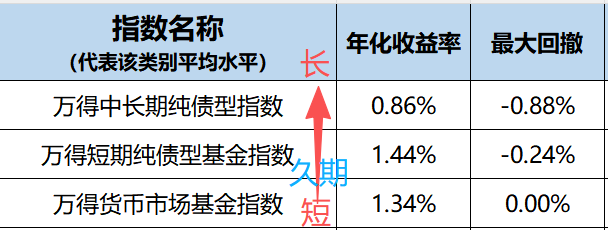

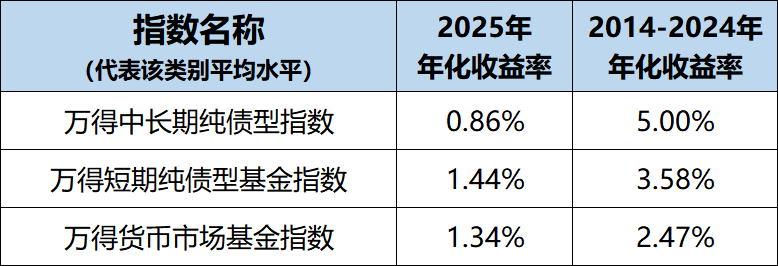

如果说2024年是久期越长的债基收益越好,那么2025年基本上反过来了,中长期纯债基金的表现甚至不如短债基金,回撤也明显更大。

短债基金的收益率也并不比货币基金好多少,债市的夏普比和卡玛比全面下滑——这意味着乱纪元。

纯债在2025年的表现也不如2014-2024这10年的平均收益率——这意味着黄金时代结束。

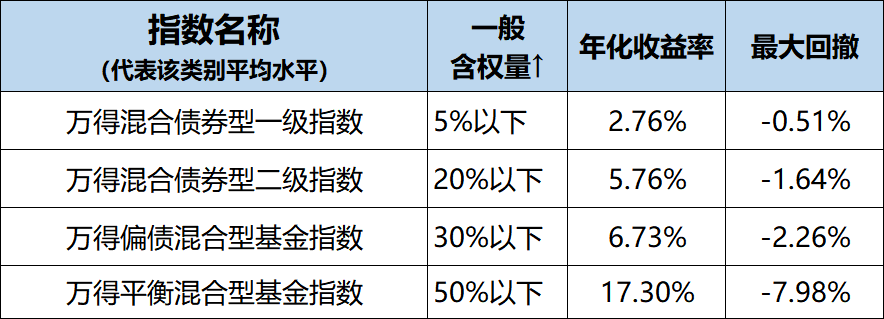

由于A股走牛,含权的固收基金中,基本上是权益仓位越高的类别表现越好。

这种行情,对固收出身的基金经理带来了更大的挑战,因为在债市中不管是做波段交易、信用下沉还是杠杆、信用套利,都越来越难获取超额收益。

反而是在股市中,比如容易获得“+”的超额,这给那些权益出身的基金经理来管理固收产品提供了不错的机遇,特别是在股市中做绝对收益,其实并没有那么拥挤,这个机遇期可能会持续比较长时间。

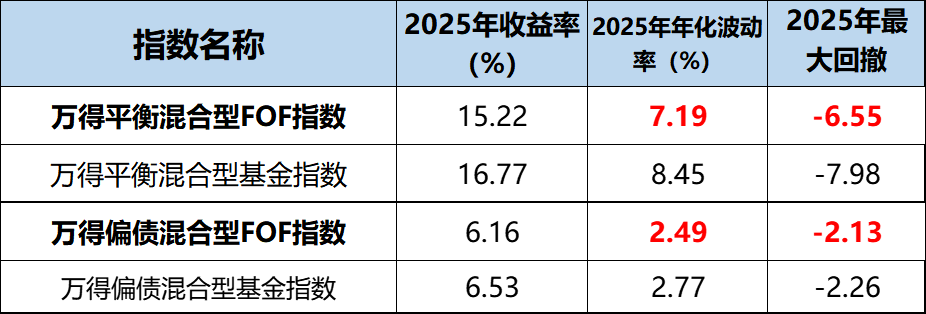

此外,资产配置也成为了越来越重要的技能。我在2025年的文章也曾反复建议,若还想获取高夏普的投资收益,可以多关注偏债型FOF。

在2025年,偏债类FOF的收益率虽然没有明显优于同类别的基金,但波动率和回撤控制明显更好,特别是以资产配置为主要策略的FOF表现更好。

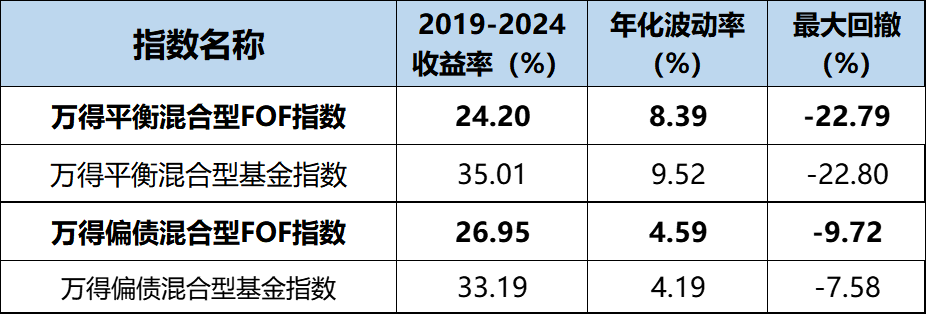

这比之前5年(2019-2024)那种收益更低、回撤却差不多的情况要好得多了。

2025年固收类基金TOP50的业绩表现回顾

由于降薪、限薪以及费率改革,2025年是基金经理离职的大年,我们榜单中也有原安信·张翼飞、招商·马龙、中信保诚·提红涛、嘉实·李金灿、红土创新·杨一、招商·侯杰等6位经理离职!

我们选出的各类别基金,剔除有离职的基金后,基本都跑赢了市场平均水平(只有短债基金略跑输平均),具体情况如下:

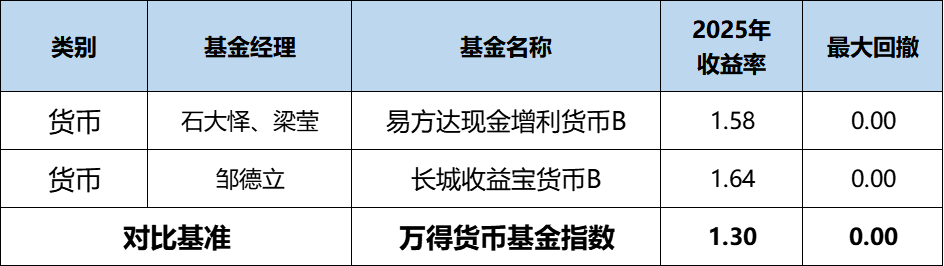

现金替代类(最大回撤<2%)

我们选出的两只货基业绩出色,长城收益宝货币2025年业绩排名同类第1,易方达现金增利货币的业绩排名为11/985。

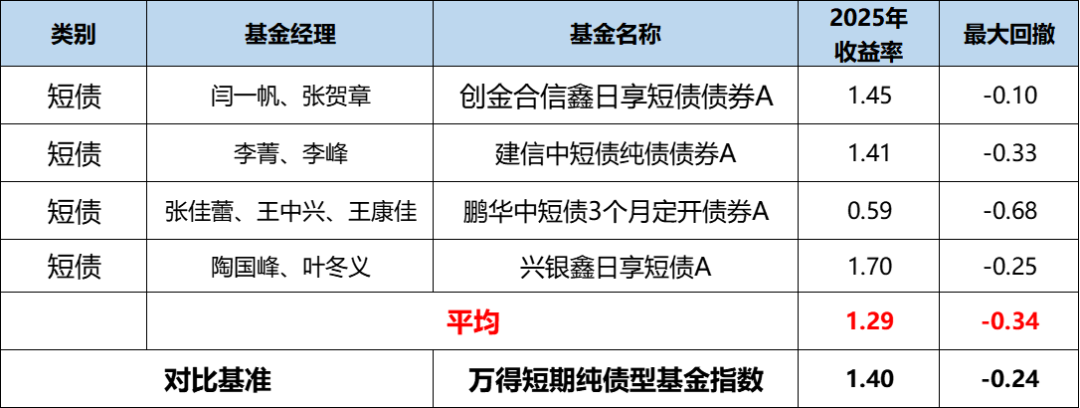

我们选出的短债基金跑输了市场平均,2026年加油!

保守收益类(最大回撤<4%)

稳健“固收+”(最大回撤<8%)

积极“固收+”(最大回撤<15%)

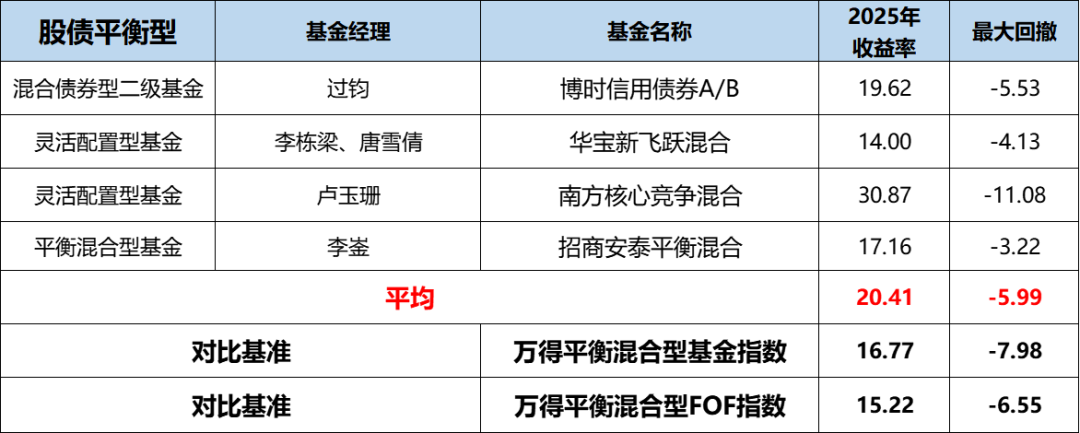

股债平衡型(最大回撤<30%)

2026年固收市场和榜单展望

这几年,理财资金逐渐搬家到固收基金,越来越多的普通投资者接受了用固收类基金去日常理财和低于通胀。

但是,每天“收蛋”(看正收益)早已成为基民的习惯,无论债市进入乱纪元,还是A股震荡调整,对投资者来说,固收+基金长时间负收益是难以接受的。

这无疑对固收基金经理提出了更高的挑战,即便是含权类固收基金,也要尽可能的确保短期内的绝对收益。这也给我和@点拾投资的榜单筛选也带来了更大的考验。

但是展望2026年,债市和股市未必会给出很好的绝对收益机会。

利率依旧可能波动较大,一方面,随着经济复苏,利率依旧有可能上升;另一方面,随着美联储降息打开了我们的降息空间,利率亦有可能下降,总之,波动会很大,债市依旧不好过~

中长期纯债基金的年化收益率和夏普比率依然难以回到过去,投资者可能还是需要多关注含权类固收基金。

我们即将发布的2026年固收类基金榜单,也会更侧重于这类基金,我们还在2026年的榜单中首次加入了一些偏债混合型FOF。

因为我们认为2026年资产配置会变得更加重要。

虽然说,偏债混合型FOF自推出以来,8年多的时间并没有跑赢偏债混合型基金以及二级债基,我认为这主要是因为债市表现太好了。

但是随着长债收益率的下降、波动的提升,以及A股来到近十年高位。我们认为在2026年资产配置将愈发重要,因此我们决定把具备资产配置优势的FOF加入榜单。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。