“什么都不赔卖什么保险?”内蒙古赤峰,一女子在做保险业务员时给丈夫买了一份保险,后来丈夫突发心源性猝死,女子去申请12万元重疾险理赔时,却遭到拒赔。保险公司称心源性猝死不在重疾险的清单内。女子被气坏了,自己天天推广保险的重要性,到头来自己却被公司给套路了,女子怒将保险公司告上法院。法院判了!

拿到法院终审判决书的那一刻,内蒙古赤峰的这名保险女业务员,终于卸下了积压许久的委屈与愤懑。作为天天跟保险打交道的业内人,她怎么也想不到,自己亲手给丈夫配置的保障,在家人遭遇生死变故后,竟会被保险公司以一句“不在保障清单”拒赔,这场耗时数月的理赔拉锯战,最终以她的胜诉落下帷幕,也给所有买保险的人敲响了警钟。

事情要从女子从事保险工作说起。在赤峰当地,这名女子做保险业务员已有数年时间,她为丈夫投保了一份包含重疾保障的保险组合,其中重疾险的保额明确为12万元,她按时缴纳保费,从未有过断缴情况,满心以为这份保单能在关键时刻派上用场。

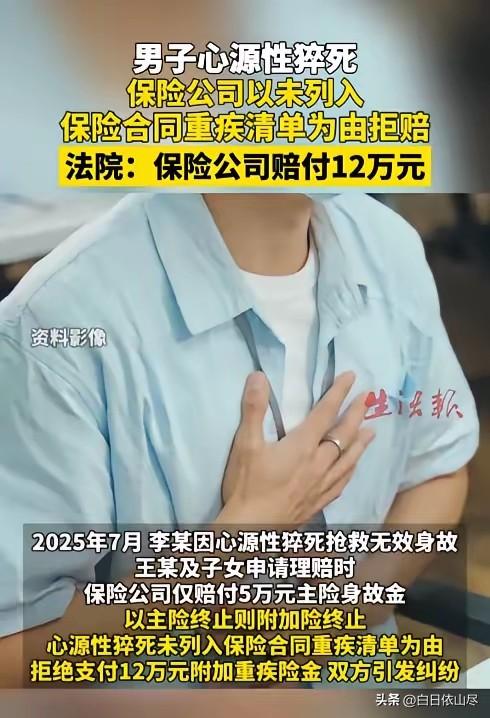

某天,女子的丈夫在家中突然身体不适,情况急剧恶化,家人第一时间送往医院抢救,可最终还是没能挽回生命,医院出具的诊断结果显示,丈夫的直接死因是心源性猝死。

等后事处理完毕,女子想起了自己为丈夫购买的那份重疾险,想着这笔理赔款能缓解家里后续的生活压力,也算是丈夫留给家人的最后一份保障。她强忍着悲痛,整理好理赔所需资料,按照正规流程向保险公司提交了12万元重疾险的理赔申请。作为专业的保险业务员,她原本以为自己熟悉所有理赔流程,资料齐全、情况属实,理赔款很快就能到账,可现实却给了她狠狠一击。

保险公司在收到理赔资料后,经过内部审核,给出了令人无法接受的结果:仅赔付了部分主险身故金,明确拒绝赔付12万元重疾险保额。女子接到拒赔通知后,第一时间找保险公司核实原因,得到的答复是,心源性猝死并未列入这份重疾险合同的保障疾病清单,不符合重疾险的理赔条件,后续保险公司又补充理由,称主险合同终止后,附加的重疾险也随之失效,因此无法理赔。

这个理由让女子又气又寒心,她身为保险从业者,深知重疾险的保障核心是应对重大疾病带来的风险,心源性猝死发病迅猛、致死率极高,属于极其严重的心脏类疾病,完全符合大众对重大疾病的认知,可保险公司却死死咬住“未列入清单”的条款不放,刻意规避理赔责任。她无法接受这样的结果,自己天天向客户宣传保险的保障作用,告诉大家出险就能得到赔付,如今自己遭遇理赔难题,却被自家公司套路、敷衍。

接下来的日子里,女子多次主动与保险公司相关负责人沟通,拿出保险行业的通用准则和自身的专业认知据理力争,可保险公司始终态度敷衍,要么找各种理由推脱,要么直接摆烂不处理,始终不肯松口理赔。女子最终决定通过法律途径解决问题,将保险公司起诉至当地法院。

法院受理案件后,对案件展开了全面且细致的审理,逐一核实保单条款、医院诊断证明、保险公司的拒赔依据等关键材料。审理过程中查明,保险公司提出的“主险终止附加险失效”属于格式免责条款,在女子投保时,保险公司并未对该条款进行加粗、标红等明显提示,也没有以口头或书面形式向女子做出明确、详尽的说明,即便女子是保险业务员,保险公司也不能免除法定的提示说明义务,因此该免责条款不具备法律效力。

同时,法院针对“心源性猝死是否属于重疾险理赔范围”做出明确界定,重疾险合同中罗列的疾病清单并非全部保障范围,对于重大疾病的认定,应当遵循普通人的通常理解,而非保险公司单方界定。心源性猝死属于突发的严重心脏疾病,病情凶险、后果致命,显然属于重大疾病范畴,保险公司以未列入清单为由拒赔,违背了保险合同的诚信原则。

一审法院据此做出判决,判定保险公司按照合同约定,向女子支付12万元重疾险理赔金。保险公司不服一审判决,提起上诉,赤峰市中级人民法院对案件进行二审审理后,认定一审判决事实清楚、适用法律正确,驳回了保险公司的上诉请求,维持原判。

这场从悲痛开始,历经委屈、争执、维权的理赔纠纷,终于有了公正的结果,女子用法律武器捍卫了自己的权益,也让不合理的拒赔理由被依法驳回。

对此,你们有什么看法,欢迎评论留言~