现在的紫金矿业,按2026年测算的业绩算,PE只有10到11倍。

估值低得令人发指。

市场好像彻底忽略了它未来的产量增长预期。

但产量增长能带来的业绩双位数增速,有个大前提——金属价格不能跌。

现在的核心矛盾,是市场还没完全打消对美联储加息的疑虑。

真要是落地加息,有色金属价格下行,合理估值就得全部重算。

这就是紫金股价一直踌躇不前的根源。

LME铜、COMEX铜,过去一个月累计跌了3.3%到3.9%。

2026年开年,它们从1月的历史高点大幅回调,现在仍处在高位震荡区间。

哪怕跌了这么久,同比去年还是大涨了36%左右。

全球铜矿供应紧张,是人力扭转不了的定局。

就像你日渐后移的发际线,非战之罪。

短期的回调,无非是需求预期来回摇摆,美元走势捣乱,部分库存去化慢了半拍。

仅此而已。

当前的铜价,处在高位回调后的相对低位震荡,对紫金矿业的基本面依然有足够支撑。

股价也如预期跌破了34块。

4月的铜市,整体还是库存下行、价格震荡的格局。

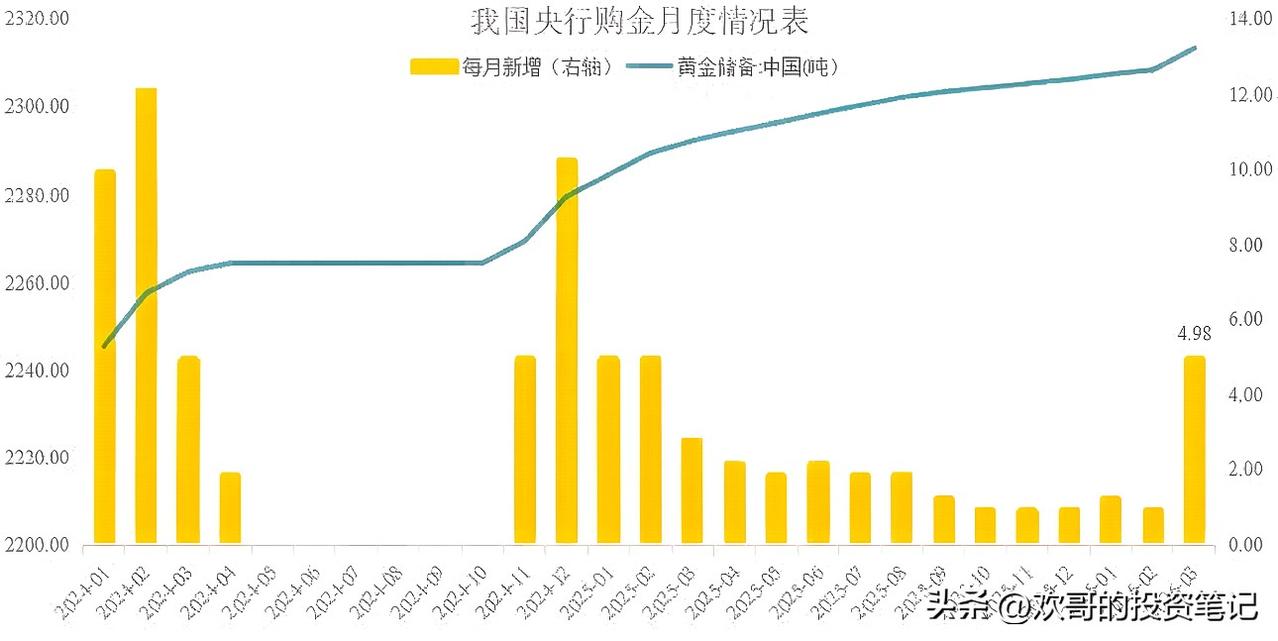

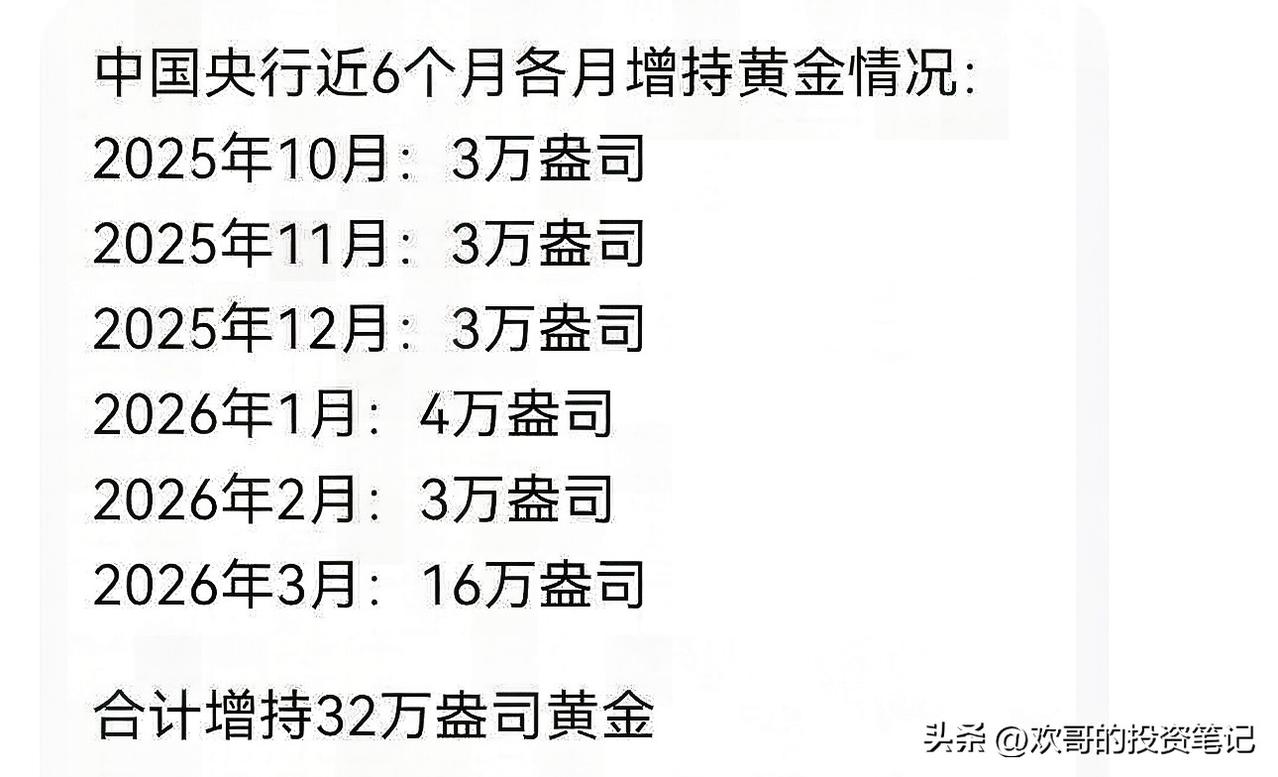

另一边,央行已经连续17个月增持黄金。

最新黄金储量涨到7438万盎司,前值是7422万盎司。

黄金储备价值3427亿美元,前值3876亿美元。

截至3月底,外汇储备3.3421万亿美元,前值3.4278万亿美元。

按1000元/克估算,央行3月单月增持的黄金,规模大概在50亿人民币。

很多人拿着磨人的紫金,满肚子怨气。

其实惩罚它最好的方式,就是保持情绪稳定。

稳住心态。

每支股票,都有一段难熬的低迷期。

你越是情绪稳,投资就越稳当。

我手里的紫金矿业,继续持仓,待涨。