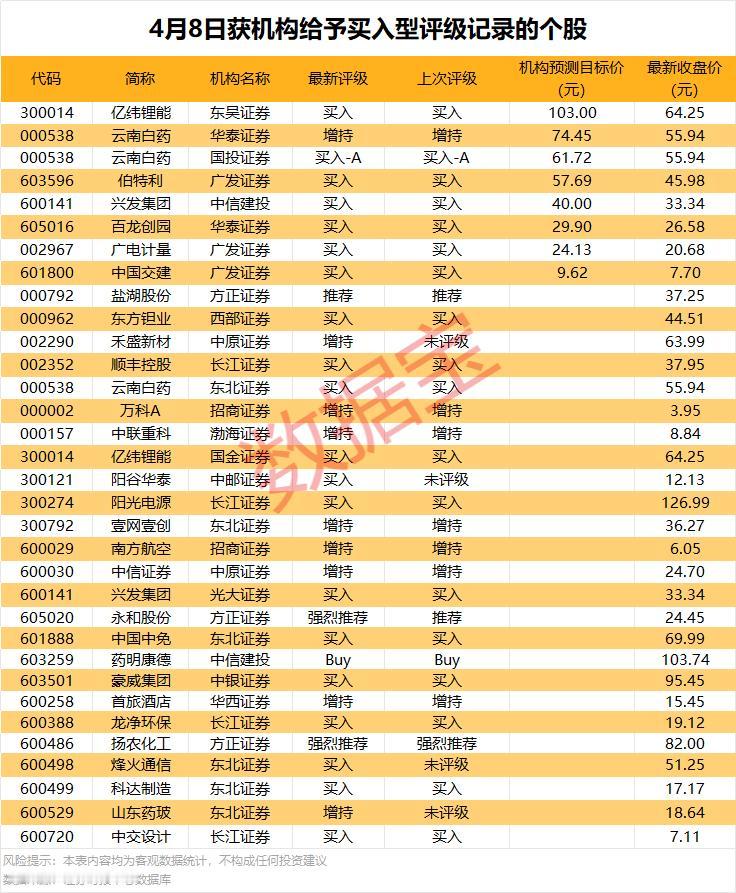

4月8日机构评级动态解析:新能源与医药龙头获密集“买入”推荐,光伏赛道成关注焦点

4月8日,机构评级榜单显示,新能源(锂电、光伏)、医药生物及大基建板块成为券商密集覆盖的重点。其中,亿纬锂能、云南白药等龙头股获多家机构重复推荐,且目标价较现价普遍有30%-60%的上行空间,反映出机构对“行业景气度回升+龙头估值修复”逻辑的认可。值得注意的是,光伏产业链(阳光电源、阳光华泰)与医药外包(药明康德)的“首次覆盖”评级,或暗示资金对超跌赛道的左侧布局信号。

机构评级核心个股解析

1. 亿纬锂能(东吴证券、国金证券双“买入”)

- 数据表现:两家机构均维持“买入”评级,东吴证券目标价103元(较现价64.25元空间60%),国金证券目标价64.25元(与现价持平,或为保守预测)。

- 解析:作为动力储能电池龙头,亿纬锂能受益于全球电动车渗透率提升及储能需求爆发。机构高目标价反映出对其产能扩张(2026年规划产能超200GWh)与技术创新(大圆柱电池量产)的双重看好,短期或受益于新能源赛道情绪回暖。

2. 云南白药(华泰证券“增持”、国投证券“买入-A”、东北证券“买入”)

- 数据表现:三家机构密集覆盖,华泰目标价74.45元(空间33%),国投目标价61.72元(空间10%),东北证券未列目标价但维持“买入”。

- 解析:云南白药作为中药消费龙头,近年通过“药品+健康品”双轮驱动(牙膏市占率第一、新中药产品放量)实现业绩稳增长。机构分歧或源于对其“中药创新”与“消费属性”的估值逻辑差异,但整体看好其防御性配置价值。

3. 阳光电源(长江证券“买入”)

- 数据表现:首次覆盖即给予“买入”,目标价126.99元(较现价未列,推测空间较大)。

- 解析:作为光伏逆变器全球龙头,阳光电源受益于海外储能需求爆发(2026年欧洲储能装机量预计增长50%)及国内大基地项目落地。机构首次覆盖或反映对其“光伏+储能”双赛道的业绩弹性预期,短期或成为光伏板块反弹的风向标。

4. 药明康德(中信建投“Buy”)

- 数据表现:维持“Buy”评级,目标价103.74元(较现价未列,但通常空间可观)。

- 解析:作为全球CRO/CDMO龙头,药明康德虽受海外政策扰动,但凭借“一体化研发生产平台”及全球客户粘性,业绩韧性仍强。机构维持高评级或基于对其长期全球化布局的信心,短期或受益于医药板块超跌反弹。