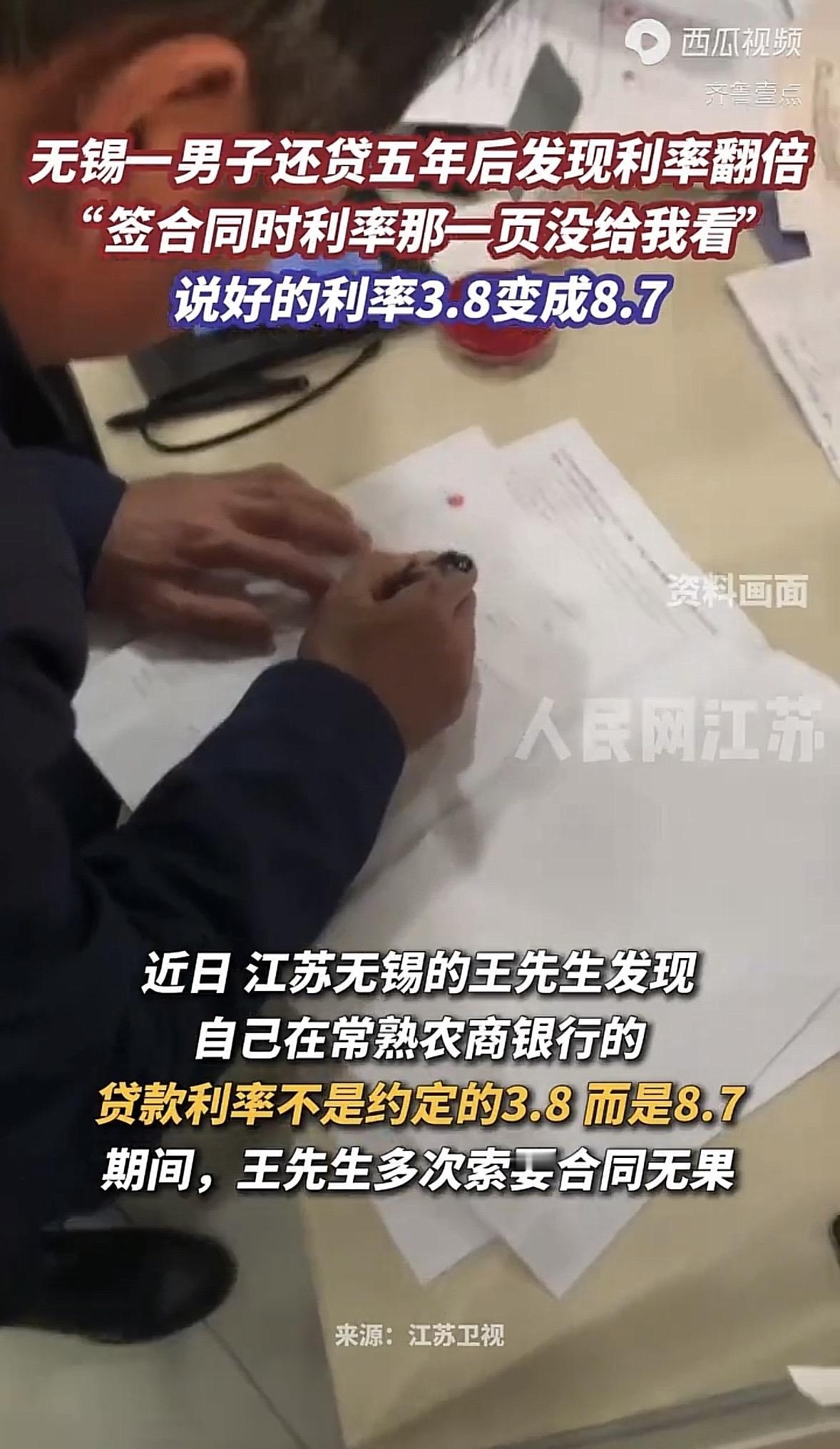

江苏常熟,男子2021年办房贷时,中介告诉他,某银行年利率只有3.8%,男子一听心动了,直接在这家银行贷款68万,每月还8500块。然而5年期间,银行一次都没给他看合同,男子对中介的话深信不疑,一直以为自己是按3.8%还款的,结果今年2月,男子准备提前还款,却发现合同上约定的年利率竟是8.7%,男子这下傻眼了。

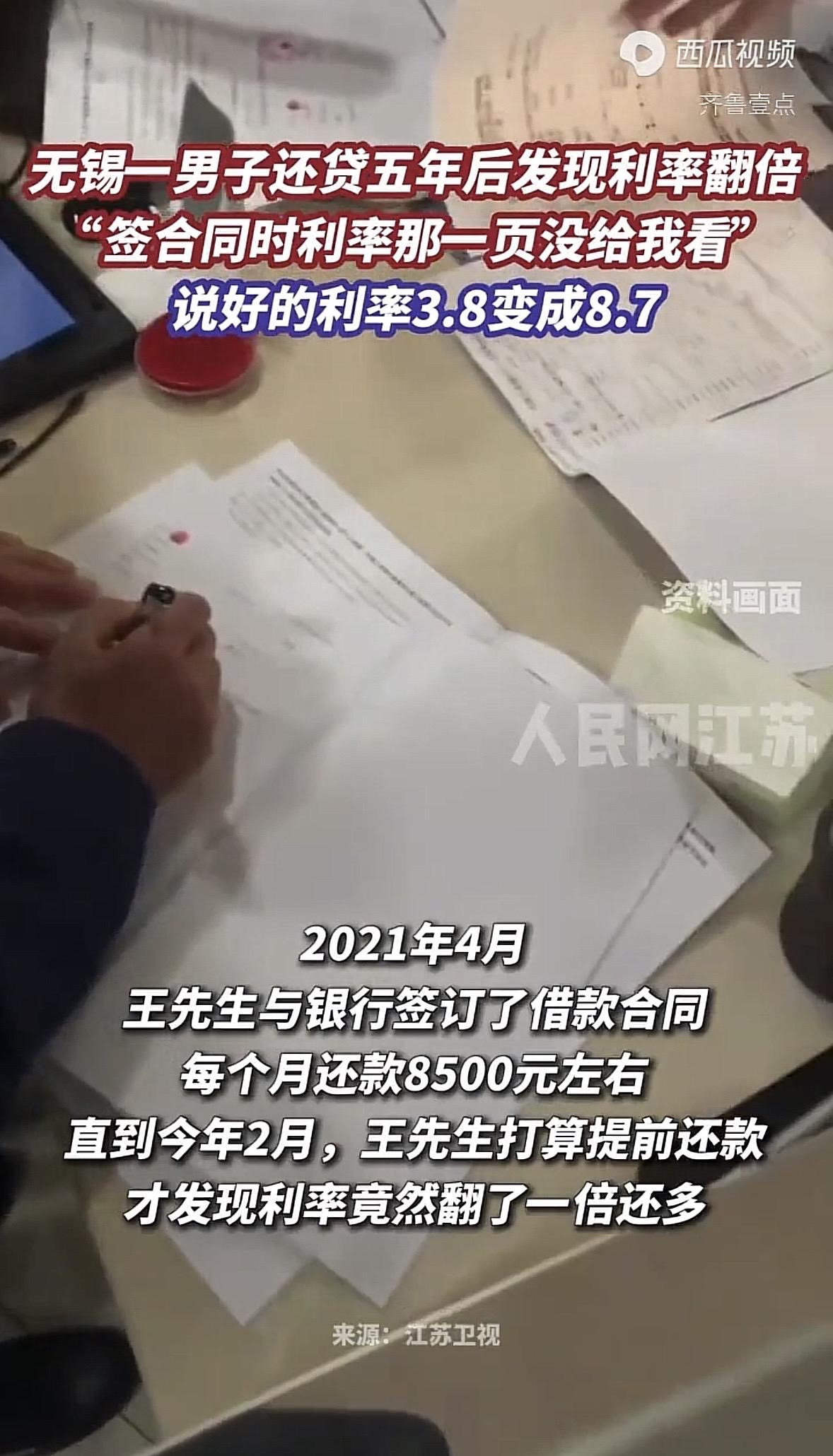

2024年2月,王先生手里攒够了钱,想把银行那笔68万的房贷一次性还清。

他原本还想着,当年办贷款时中介说的年化3.8%的低利率,觉得自己占了大便宜。

可当他到了银行才发现,合同上写的年利率根本不是3.8%,而是高达8.7%。

这事儿得倒回2021年说起。当时王先生正急需资金周转,找了个贷款中介帮忙。

中介保证,银行现在政策好,抵押贷年化才3.8%,闭眼入!

王先生一听这利率比市面上低不少,没多想就签了字,贷了68万,每月雷打不动还8500。

可奇怪的是,从放款那天起,这份贷款合同就像“人间蒸发”了。

银行迟迟没给合同,王先生也没当回事,心想大银行还能骗人?这五年里,他每个月都按3.8%的利率准时还钱,银行也照单全收,从来没提过异议。

王先生一直以为自己是银行的优质客户,享受着低息优惠。

直到今年要提前还款,这层窗户纸才被捅破。

王先生算了笔账:8.7%的利率比3.8%高出一倍还多,68万的本金,一年利息就差了3万多块,五年下来多还了十几万!

这哪是优惠,简直是杀猪盘……

王先生气得直接找银行理论,要求看原始合同。可银行态度强硬,要么说“流程慢”,要么推说“找不到了”,反正就是不给看。

这种扯皮一直持续到4月7号,媒体介入报道后,银行像变戏法一样,当天就把合同甩到了王先生面前。

看着合同上那个8.7%,王先生越想越不对劲。

为什么早不给晚不给,媒体一曝光就给了?唯一的解释就是银行故意隐瞒高利率。

如果一开始就说是8.7%,王先生肯定转头找别家了。

银行这招“先上车后补票”,把客户套牢了再慢慢收割。

《民法典》第496条第1款规定:采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,按照对方的要求,对该条款予以说明。提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。

银行提供的贷款合同是典型的“格式条款”,银行有法定义务主动把合同给客户,并重点提示利率这种核心内容。

这个案子里,银行五年不给合同,导致王先生一直蒙在鼓里按3.8%还款。

根据法律,银行没有履行提示说明义务,王先生完全可以主张“合同利率8.7%”这个条款无效,要求按自己理解的3.8%甚至LPR标准来结算。

对此,你怎么看?

关注@运良说法 学法律知识不迷路

评论列表