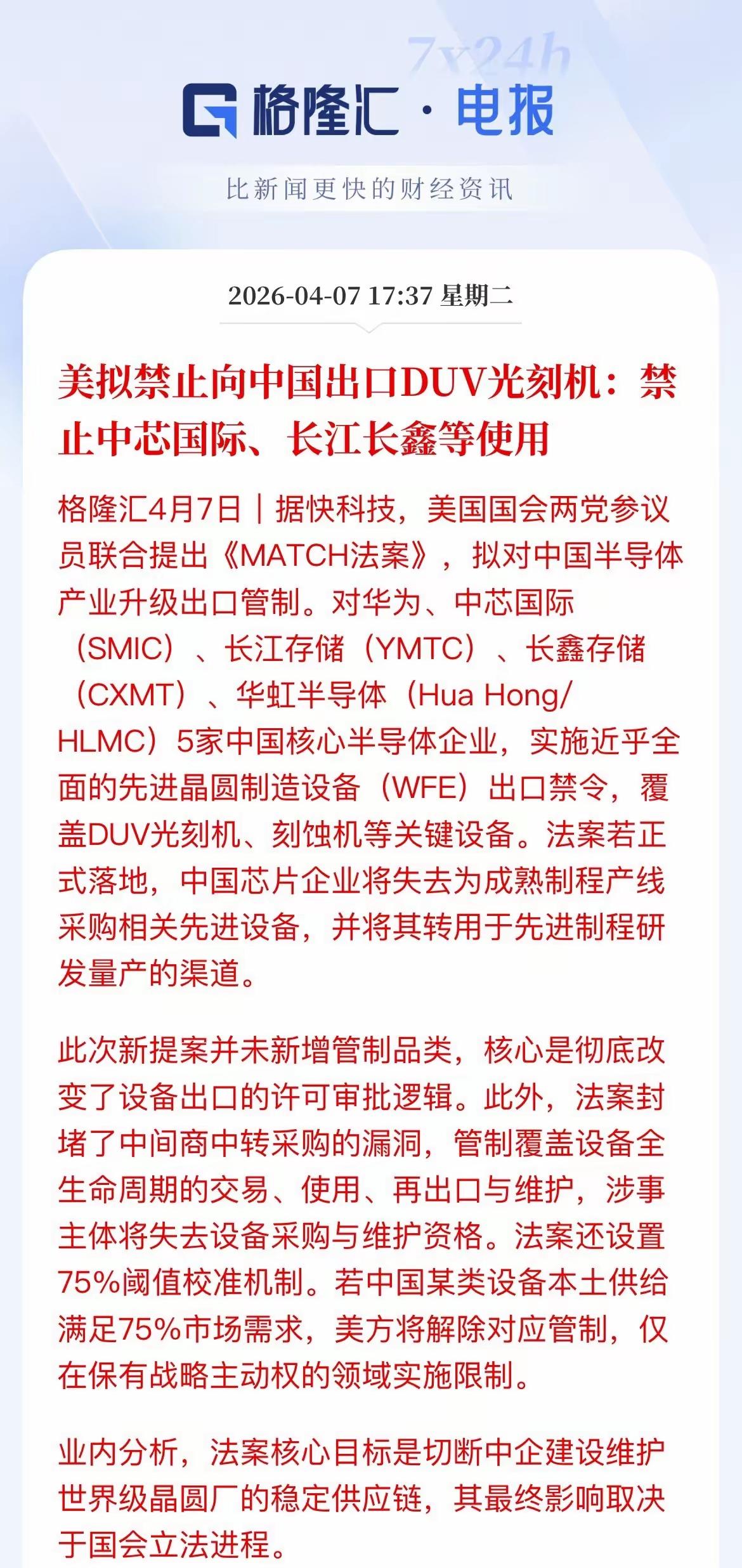

美两党芯片封锁法案再升级,我们的“对等反制牌”直接摊在桌上

4月9日,商务部回应:中方暂停稀土出口管制至2026年11月,中美将通过经贸磋商机制保持沟通。就在一周前,美国抛出MATCH法案,拟将半导体设备封锁从EUV扩大到DUV,还逼盟友150天内“站队”。沟通需要硬牌作底。今天,我们就来算一算:中国该怎么打这场“正当防卫”?

很多人只看到了“暂停实施”四个字,却忽略了一个核心前提:暂停不等于取消,这份管制措施始终具备完整的法律效力,只是暂时没有落地执行。

中方释放的是沟通的善意,却也清晰地亮出了反制的底牌——若是美方执意推进封锁升级,无视中方的核心关切,这张牌随时都可以正式打出。

而这张反制底牌的核心,就是被称作“工业维生素”的稀土,更是美方半导体产业链无论如何都绕不开的核心命脉。

很多人只知道稀土是战略资源,却不明白它为何能成为这场芯片博弈中最有分量的反制武器。

根据美国地质调查局2025年发布的权威报告,中国稀土产量占全球总产量的69.2%,储量占全球近49%,而真正形成绝对壁垒的,是中国在稀土冶炼分离环节的全球垄断地位。

目前,中国掌握着全球90%以上的稀土冶炼分离处理能力,尤其是在技术壁垒极高的中重稀土领域,中国的全球市占率超过95%,是全球唯一能够实现大规模、低成本、高纯度稀土分离提纯的国家。

即便是美国本土开采的稀土矿石,绝大多数也需要运往中国进行冶炼分离,才能最终加工成可用的高端材料。

美国近年来一直在推动稀土供应链“去中国化”,但时至今日,其国内80%以上的稀土加工制品,依然依赖从中国进口,中重稀土的进口依赖度更是接近100%。

更关键的是,稀土与美方极力维护的半导体霸权,早已深度绑定、密不可分。

从半导体设备的精密磁体、晶圆制造的特种抛光材料,到高端芯片的靶材、封装环节的特种合金,再到AI芯片、军工芯片的核心功能材料,中重稀土都是不可替代的关键原料。

没有稳定的稀土供应,别说先进半导体设备的研发制造,就连美方现有的芯片产能维持,都会面临致命的冲击。

这也是为什么,中方的稀土出口管制政策,始终牵动着美国政界和产业界的神经。

早在2025年4月,商务部、海关总署就发布公告,对7类中重稀土相关物项实施出口管制,同年10月,再次发布公告,进一步扩大了管制范围,实现了对稀土开采、加工、设备、技术的全链条覆盖。

这些管制措施,完全符合国际惯例,符合全球各国维护国家安全和产业利益的通行规则,是典型的正当防卫,更是对美方单边技术封锁的对等反制。

中方始终保持着极大的克制,没有轻易动用这张王牌,反而主动暂停了管制措施的实施,为中美双方的经贸磋商留出了充足的空间。但这份克制,绝不代表没有底线,更不代表中方会在核心利益上做出让步。美方始终有一个错误的认知,认为自己可以无底线地升级封锁、打压中国产业,而中国只能被动承受,不能做出反制,这种想法,本质上是对中国的产业实力和反制能力的严重低估。

事实上,过往数年的博弈已经反复证明,美方的封锁从来没有打垮中国的半导体产业,反而一次次倒逼中国加速自主可控的进程。

就在美方不断升级DUV设备封锁的同时,国产28nm浸没式DUV光刻机已经实现量产并进入产线验证,国产刻蚀机、薄膜沉积设备、清洗设备等核心半导体装备,也在持续突破,在成熟制程领域的国产替代率稳步提升。

美方越是想锁死中国的技术发展,中国的自主创新步伐就越是坚定,这已经成为这场博弈中,最让美方焦虑的现实。

这场围绕芯片的大国博弈,从来都不是简单的贸易摩擦,而是关乎科技主权、产业安全的长期较量。

美方试图用技术霸权垄断全球半导体产业链,用单边主义打破全球分工体系,这种做法,不仅伤害了中国的产业发展,也在持续冲击全球半导体产业链的安全稳定,最终只会反噬美国自身的产业利益。

毕竟,中国作为全球最大的半导体消费市场,一旦彻底走上全面自主可控的道路,全球半导体产业的格局将会彻底改写,那些跟随美国封锁政策的企业,终将彻底失去这个最大的市场。

中方的立场始终清晰而坚定:沟通的大门始终敞开,但必须建立在平等互利、相互尊重的基础上,单边施压和极限讹诈,从来都不可能让中国屈服。

我们已经把对等反制的牌摊在了桌上,把磋商沟通的窗口留了出来,接下来的路,该怎么走,取决于美方的选择。

如果美方执意一意孤行,继续升级芯片封锁,无视中方的核心关切,那么中方必然会采取坚决的反制措施,捍卫自身的合法权益。

这场博弈没有赢家,唯有相互尊重、平等对话,才是唯一的正确出路。而中国,早已做好了万全的准备,无论是在谈判桌上,还是在产业竞争的赛道上,我们都有足够的底气和实力,应对一切挑战。