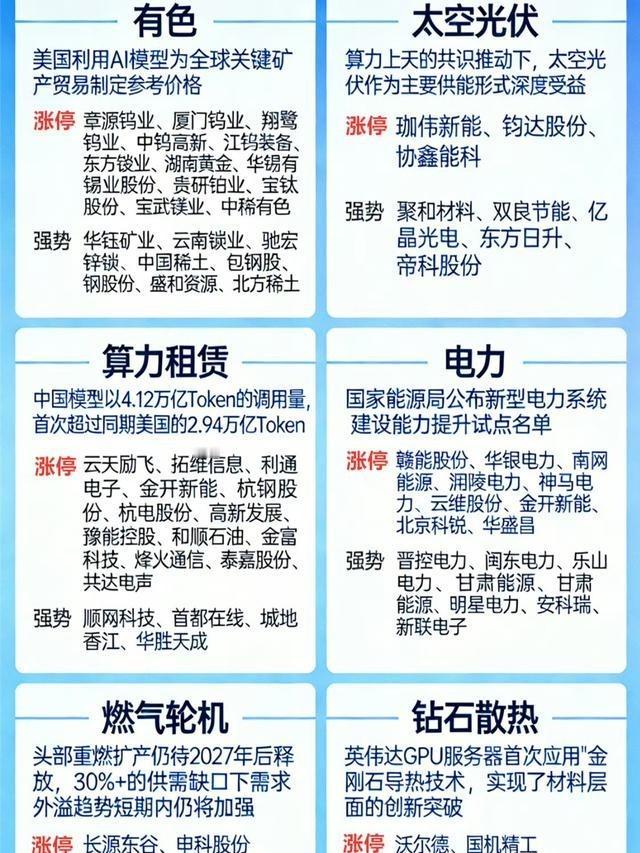

全球“电荒”下的中国机会!!!简单说,就是全球AI算力大爆发,把电给“吃”没了。海外(主要是欧美)的 燃气轮机 工厂(比如西门子、GE)订单已经爆满,排期排到了2029年甚至2030年,根本造不过来。

这两年最容易看走眼的一点,是把AI大战只当成芯片大战。芯片当然重要,模型当然重要,可真到了2026年4月,卡住欧美脚脖子的,越来越不是实验室里的算法,而是墙外那根高压线、机房外那台变压器、园区边上那座电站。

美国现在碰上的麻烦,已经从“算力不够”升级成“电力先吵起来了”。一些州和地方社区盯着的不是技术前景,而是居民电费会不会被数据中心抬高,工业用户会不会被挤压,电网扩容的钱到底该谁埋单。这种争论一冒头,项目推进就慢半拍。

更难受的是,西方不是不知道该补什么,而是想补也补不快。燃机排队、接网审批、熟练工短缺、环保诉讼、地方博弈,全都堆在一起。你看上去只是缺几台机器,背后暴露出来的却是制造底盘被掏空之后的后遗症,今天想临时回头补课,哪有那么轻松。

四月局势还有一层火上浇油的味道。中东一紧,国际能源市场就会抖一下,亚洲进口能源成本也容易跟着起波动。这个时候,谁更依赖外部油气、谁的电力系统更脆、谁的产业链要承受更高成本,差距一下就出来了。欧美嘴上谈AI革命,脚下踩的却是能源旧账。

很多人老把中国的机会理解成“别人做不出,我们接个外溢订单”。这种看法太浅。中国真正占便宜的地方,不是某一家厂、某一个零件,而是从发电、输电、储能到设备制造、工程建设,手里是一整套能落地的东西。别人缺的是单品,我们拿得出的是体系。

拿电网来说,这恰恰是中国最不怕比的硬本事。到2026年,国家电网新一轮大投资已经铺开,特高压继续往前推。别的国家还在争“这条线谁出钱、谁负责、谁同意”,中国已经把跨区送电当成国家级工程去做。AI时代谁能把电跨地域搬运,谁就能决定算力布在哪里。

再看算力布局,中国也不是四处撒胡椒面。现在的思路越来越清楚,就是让算力跟着电走,让数据中心往能源条件更合适、绿电比例更高、气候条件更好的地方放。这个方向一旦跑顺,优势就不只是少花点电费,而是从一开始就把后续扩容、冷却、接网这些老大难问题压下去。

3月下旬,国家层面披露过一个很关键的信号:全国智算规模已经上来了,八大国家枢纽占比很高,下一步还要把新建算力设施的绿电占比继续往上推。这说明中国并没有把“东数西算”当口号喊完就算,而是在往“算电一体”这个更深的方向走,这是硬招,不是花活。

这套打法厉害在哪儿?厉害在它不是头疼医头、脚疼医脚。今天机房缺电,就去旁边补一点;明天冷却不够,再凑一套设备。中国现在要做的是源网荷储一盘棋,把算力、能源、气候条件、用地条件放在一张图上排布。能把这张图画出来,后面的成本就能被压低,节奏就能掌握在自己手里。

西方科技公司眼下最尴尬的地方也在这里。钱它们有,订单它们敢下,模型它们敢卷,可电不是靠融资就能凭空长出来的。买芯片可以抢现货,拿土地可以砸高价,审批时间买不来,社区点头买不来,电站建成和线路投运更买不来。资本在电力系统面前,也得老老实实排队。

所以中国不能只盯着“替别人补缺口”这种被动位置。更高一层的机会,是把高端装备、整站方案、工程总包能力、运维服务能力一起打包拿出去。未来谁能交付的不只是发电机组,而是“算力园区+电源+电网配套+储能+冷却”的完整方案,谁在国际市场上的话语权就更硬。

还有一点,外界经常没看透。中国的机会不只在出口,更在把国内AI产业的用能成本先做低、做稳。训练大模型也好,铺推理算力也好,工业视觉、机器人、自动驾驶仿真也好,背后都是持续吃电的大户。谁能把电价和供电稳定性控制住,谁家的AI就更容易从概念变成产业能力。

别小看这一点。很多模型公司现在最怕的不是技术路线改了,而是算力一扩、账单就炸,业务一落地、边际成本就撑不住。中国如果能把绿电直连、特高压输送、储能调峰、园区冷却这些环节都理顺,国内企业的试错成本就会低一截,制造业用AI、城市治理用AI、能源系统用AI,都会跑得更快。

还有一批东西,常常被GPU的光环遮住了。变压器、开关设备、储能电池、电力电子、液冷系统、工业软件,这些看着不热闹,真到了交付时却一个都不能少。美国这两年拼命上储能,可产业链还是绕不开中国。AI热潮越往下游走,这些“不起眼”的环节越像硬通货,中国手上的牌也越多。