金山办公:国产办公软件龙头发布“炸裂”的一季报后,为何股价表现一般?

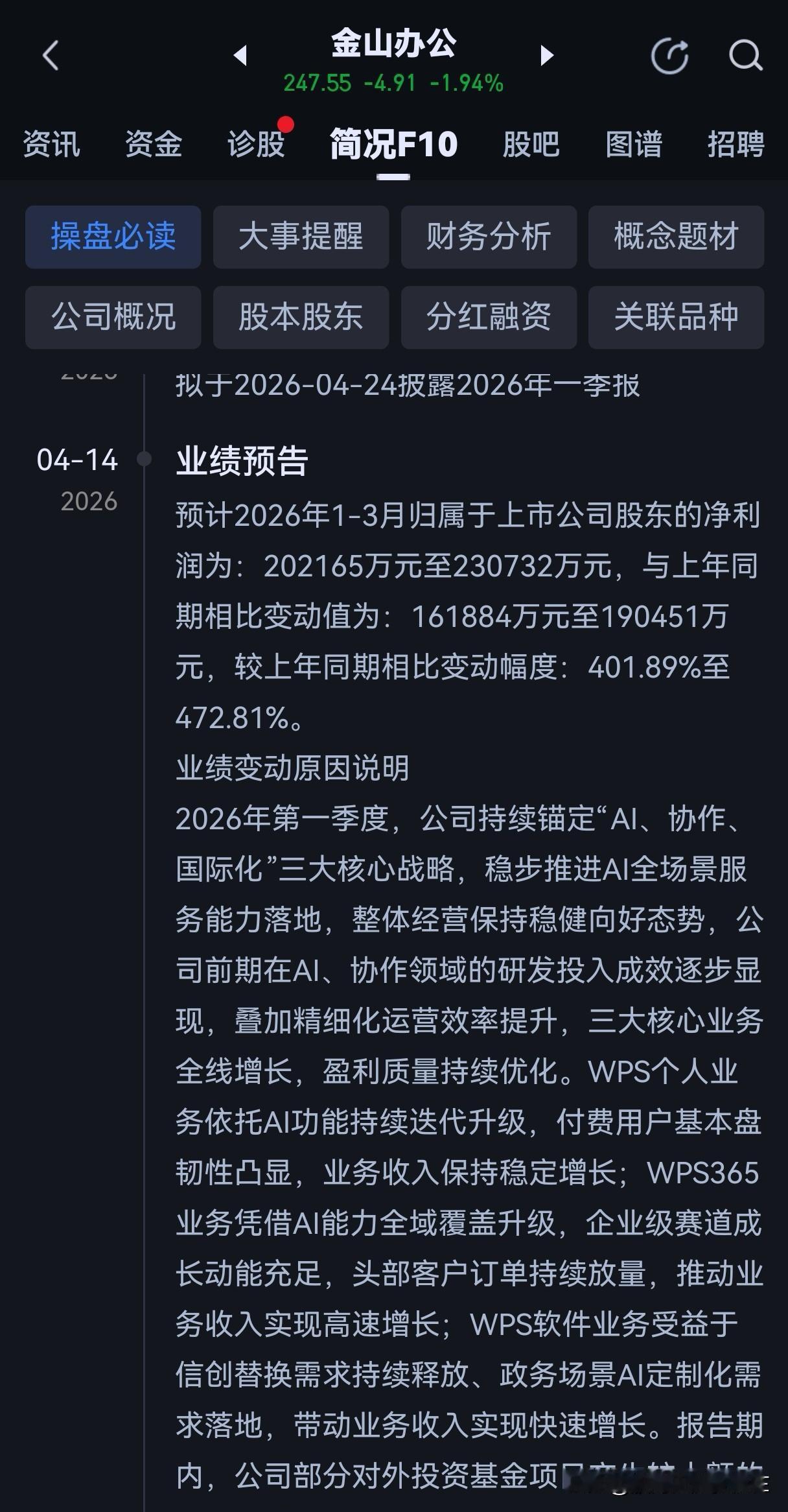

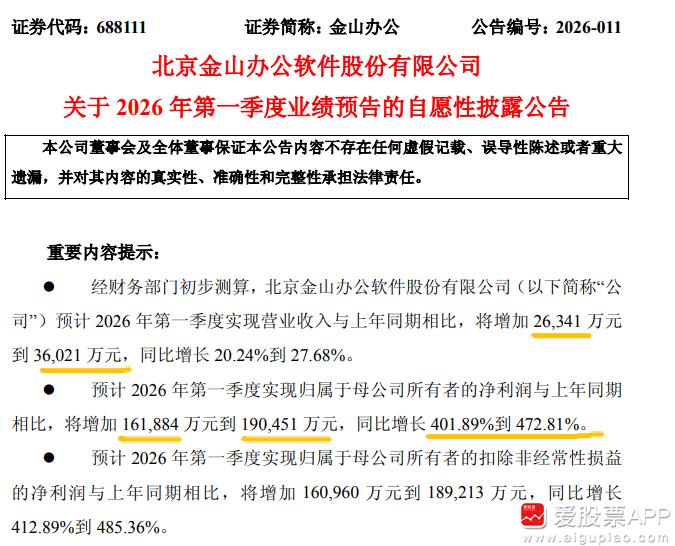

金山办公,WPS办公软件,对标微软office的国产软件龙头。4月13日盘后,公司提前预告了一季度财报。2026年1-3月,公司实现了16-19亿的净利润,同比增加400%-470%。

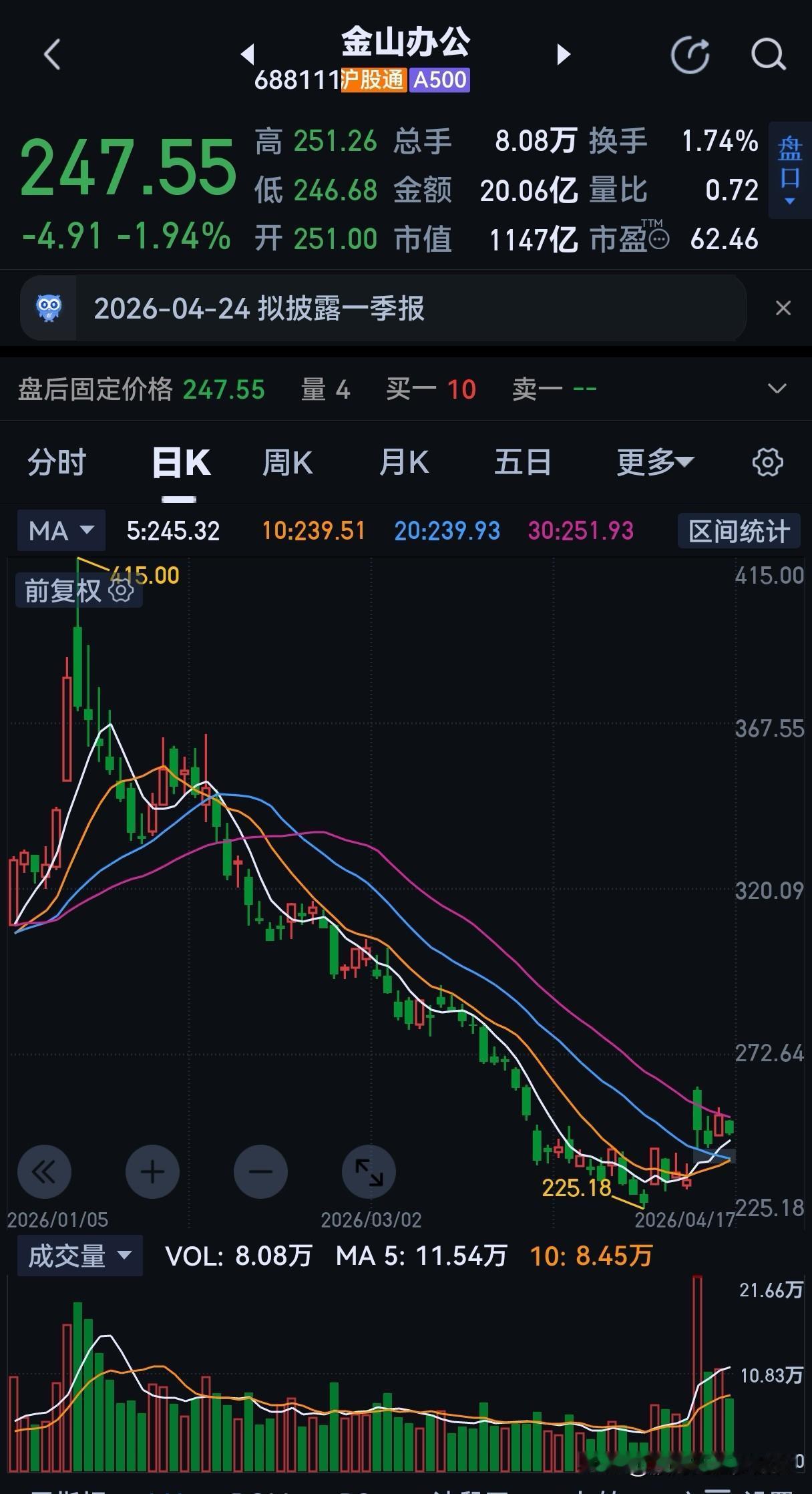

一个季度的净利润几乎覆盖了去年全年(18亿)的净利,可谓是相当的炸裂!如此优秀的财报,一定会迎来一字板涨停。然而,4月14日开盘后高开低走,从最高涨幅11.5%的261元一直回落,到收盘报收于248.53元,涨幅仅剩6.33%。4月14日,再度高开低走收盘下跌1.69%。截止昨天收盘,财报之后的4个交易日,股价累计上涨仅仅4.99%。

市场为何用脚投票,完全忽视这份靓丽的报表?背后的原因是什么?股海今天就把逻辑讲透:财报是“虚胖暴增”、主业平庸、AI变现慢、估值仍贵、利好提前透支、资金兑现出逃、行业内卷压制。

一、先拆穿:所谓“靓丽财报”全是水分(最核心)

2026年Q1业绩预告(4.13发布):

- 营收:+20%~28%(正常稳健,无惊喜)

- 归母净利润:+402%~473%(看着炸裂,媒体疯狂吹)

- 剔除大额投资收益后,主业真实净利仅+21%~35%

76%的利润暴涨来自一次性对外投资基金浮盈,单季投资收益超15亿

1. 这笔钱不可持续,只是账面浮盈兑现,不是卖软件、卖会员赚的经营利润

2. A股机构只认扣非主业盈利,直接把理财收益剔除估值

3. 明年同期利润基数断崖式下滑,资金提前规避后续同比大降风险

4. 属于典型利好出尽、见光死:市场早就知道有投资收益,发布会只是兑现,没有超预期增量

二、主业增长全面疲软,第二曲线乏力

1. C端个人业务彻底见顶- 全球月活基本停滞,环比增速不足1%,新增用户枯竭

- 付费用户增速:17.49%→10.67%持续下滑

- 收入增速逐年腰斩:17%→12%→7.8%,只能靠套娃会员、涨价、自动续费抬收入,用户口碑反噬、续费承压

2. B端WPS 365增长不及预期

政企信创采购放缓、中小企业付费意愿弱,远达不到市场期待的高增速,第二曲线接不住C端天花板

3. 成本侵蚀利润

研发+AI算力投入暴增,员工扩张快于营收增速,出现负向经营杠杆:收入涨得慢、成本涨得快,长期净利率承压

三、WPS AI故事讲不动,商业化严重不及预期

- AI用户量暴增(月活8000万+),但付费转化极低、ARPU抬不动

- AI功能免费引流多,没带来多少新增会员与溢价收入

- 算力成本极高,反而拖累盈利;市场对AI办公的预期已经从“概念炒估值”,转向真金白银变现验证,目前完全不达标

四、估值依然偏高,没有上涨空间

- 当前动态PE约62倍、市销率近20倍

- 国内SaaS/办公软件行业中枢仅30~45倍PE,金山办公长期享受龙头溢价,但成长速度撑不起高估值

- 前期AI行情已经透支估值,现在业绩落地,估值回归压制股价

五、资金面:提前埋伏、兑现卖出

1. 财报利好消息提前泄露、资金提前埋伏,发布会当天就是获利盘出货节点

2. 科创赛道整体资金流出,软件、AI应用板块整体走弱,无板块合力抬升

3. 机构调仓:从高估值成长软件,切换到低估值红利、算力硬件

六、行业内卷挤压空间

飞书、钉钉、腾讯文档持续下沉,免费办公工具冲击;巨头不计成本抢政企客户,定价权、份额、毛利率都被挤压,长期成长天花板进一步压低

一句话总结

利润暴增=理财一次性收益,主业平庸、AI不赚钱、估值贵、利好提前兑现、资金跑路,优秀财报也改不了基本面,股价自然疲软、毫无爆发力。

最后声明:文章内容仅代表个人观点不构成任何投资建议。股市有风险,投资需谨慎!

WPS电脑版

WPS概念股