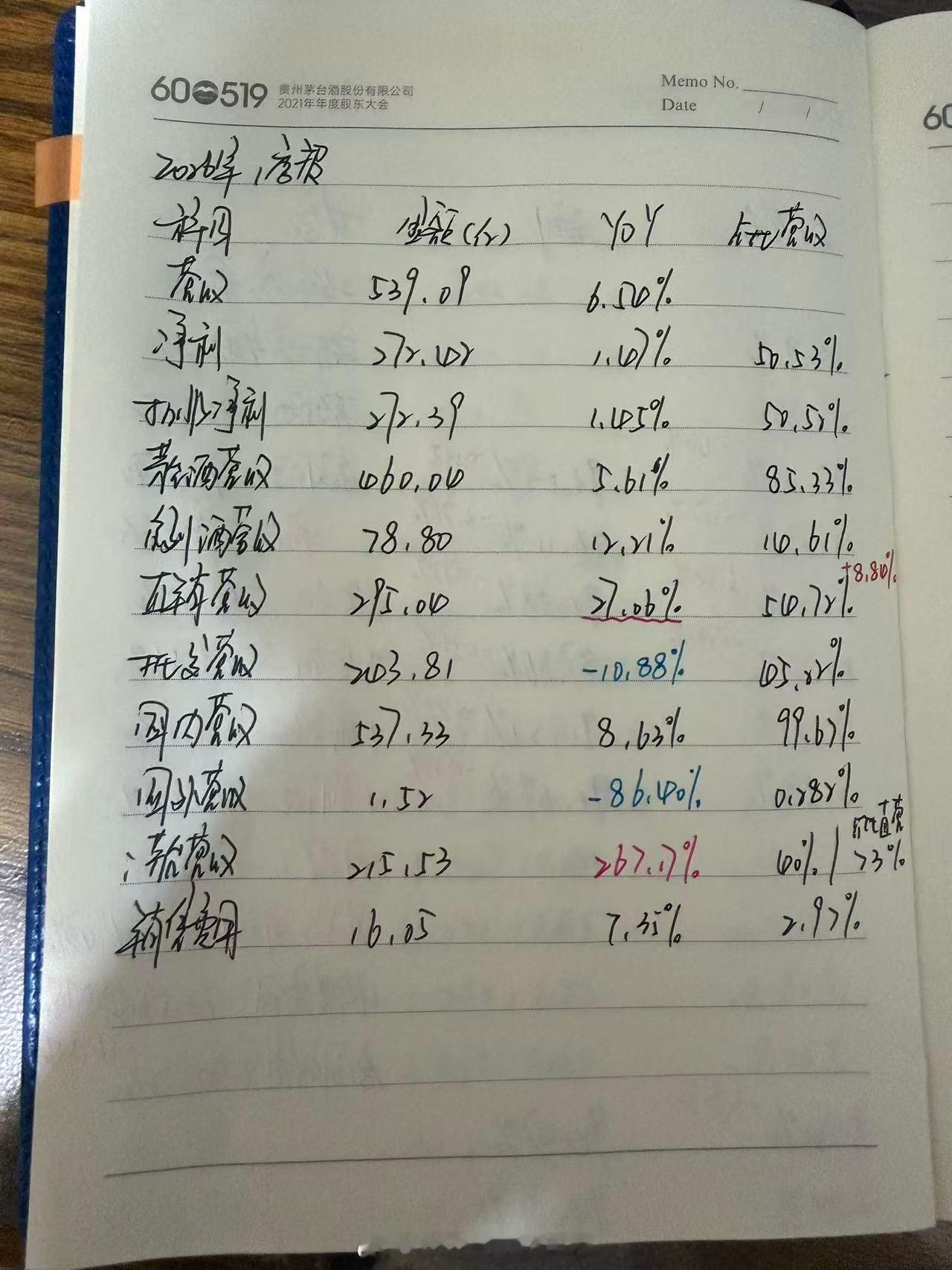

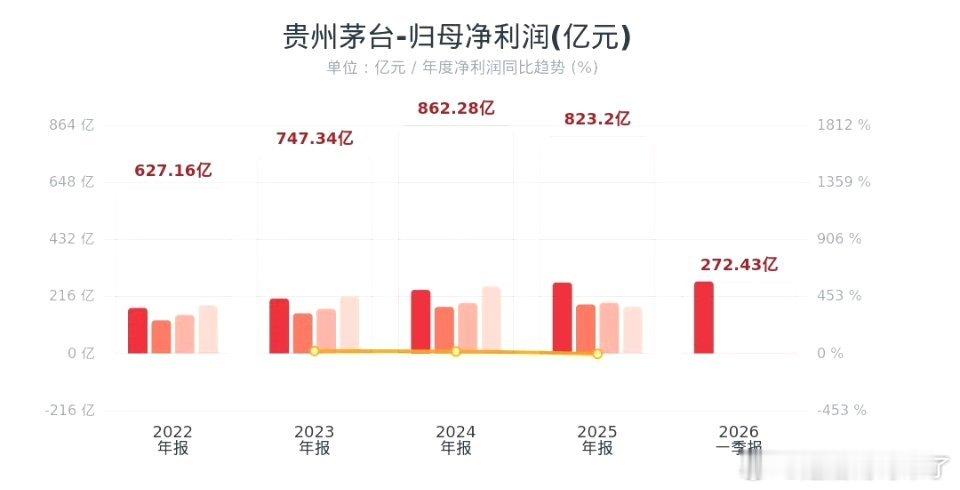

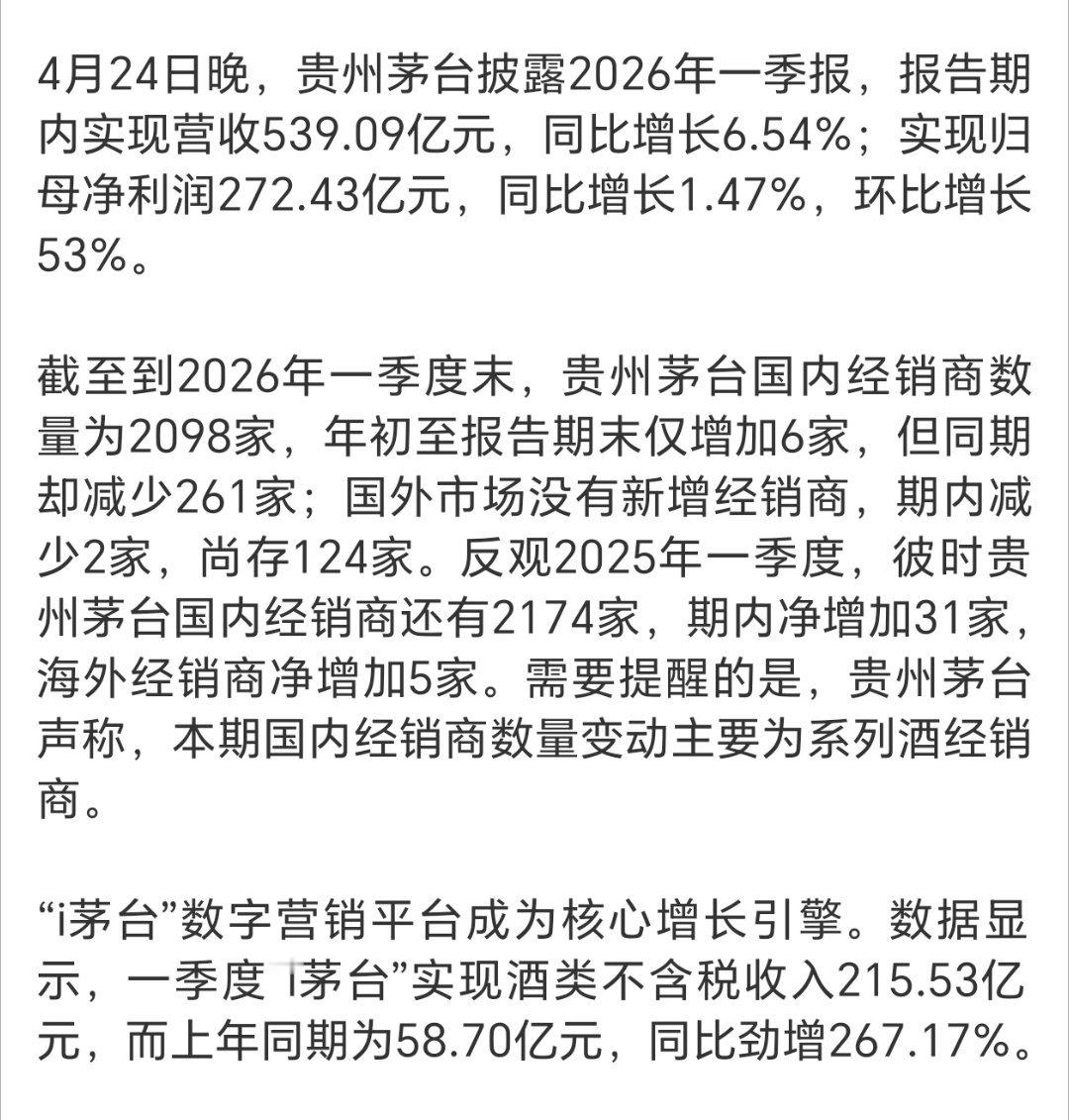

茅台2026年一季报:

首先我知道大家看到这个一季报对利润增速还是有一点看法,但是我们看到这份报表上有非常多改革的迹象:1、i茅台营收暴增267.17% 占比直营营收的73%,什么意思呢?i茅台春节前破圈式大爆发是有目共睹的,而i茅台直接面对的是C端客户,也可以理解成是散户,我们看到一季度国外营收巨额下跌86.40%,直营营收剔除i茅台的直营营收增速实际上是-54.17%,我个人猜测是由于i茅台一月大改革,且破圈式大爆,公司生产部门产能严重不足,于是只能大幅停掉供给国外的货和直营团购的货,优先保证i茅台发货,这是i茅台大爆发但整体营收没有大幅增长的主因:产能不足。我们现在把数据填平,假设产能充足且国外供给0增长,直营渠道剔除i茅台的客户0增长,则直营渠道剔除i茅台做到去年一季度173.5亿的水平,加上今年i茅台215.53亿的营收,实际上直营营收可以做到67.5%的增长(当然这也可能是我拍脑袋想的),但我觉得这是可以做到的,因为直营的团购客户很难去i茅台每天守着抢。2、销售毛利从91.18%降至89.76%,降幅达2.41%,一方面非标产品占比、产品定价都在下滑,茅台酒吨价随之下调;另一方面,系列酒的毛利应该也下降了不少。3、直营营收占比大幅上涨了8.84%,茅台酒经销商实际上是没有变化的,该签的都还是照签的,所以在产能一定的情况下,我猜测是回流了一部分不可描述的吨量给到直营,据说那边销售确实有点困难,这对茅台来说绝对是好事,可控性进一步加强。

总体来说,乍看一眼确实一般,但是细细盘算,我觉得这份一季报非常不错,改革春风吹满地,慢慢大家会看到茅台发力。