美国企业在给哪些 AI 模型付费?OpenAI 还在领跑,Anthropic 已经追上来了

在美国企业付费 AI 的争夺战里,Anthropic 正在快速缩小和 OpenAI 的差距。

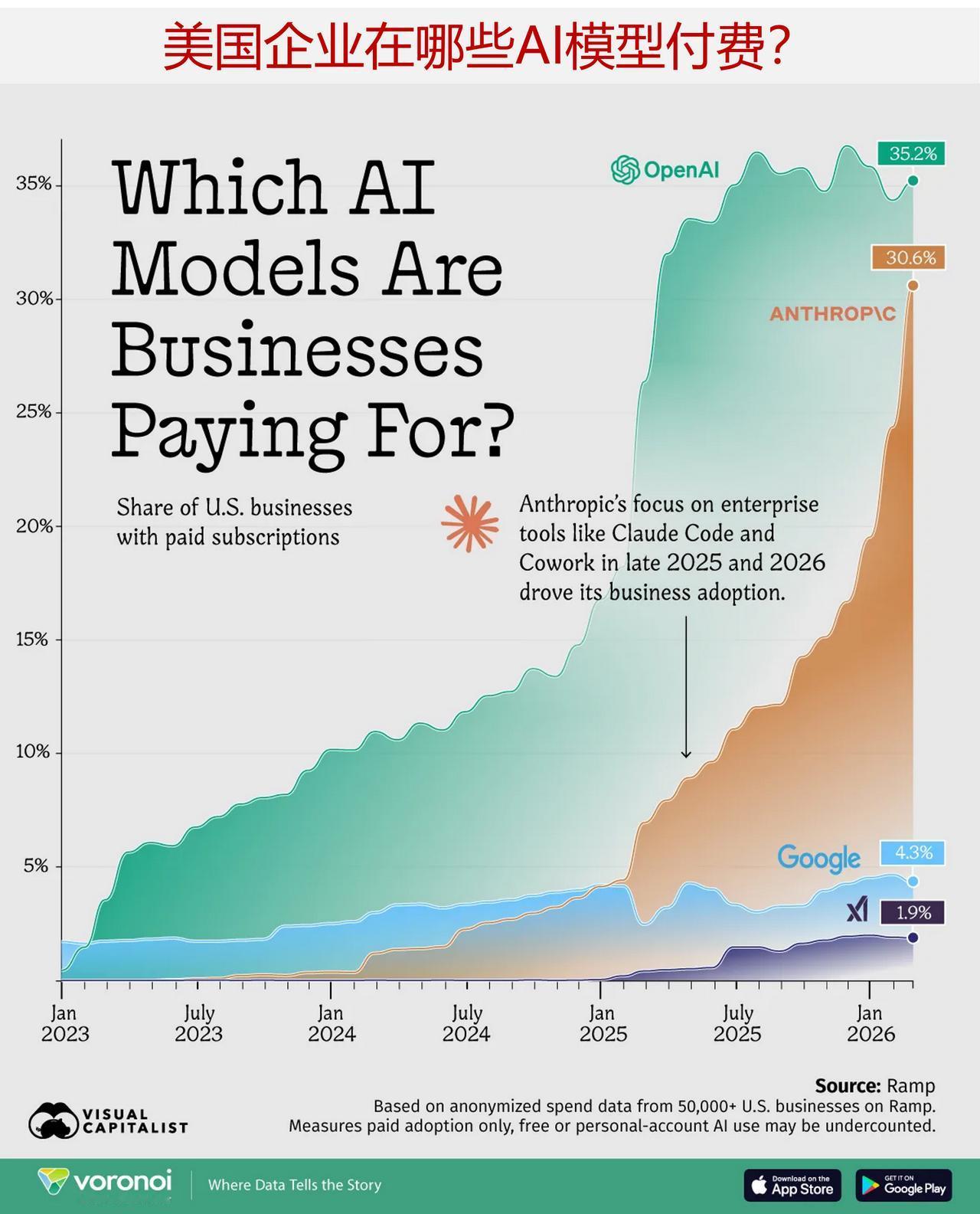

截至 2026 年 3 月,35% 的美国企业付费使用 OpenAI 的模型,而 Anthropic 的这一比例是 30%—— 这和 2025 年初的情况比,变化极大:当时两者的差距,差不多是现在的三倍。这个变化,凸显了企业需求正快速向少数几家 AI 供应商集中。

下面图表用了 Ramp 平台上 5 万多家美国企业的匿名支出数据,只统计付费订阅,不包括免费用户的使用。

——OpenAI 领跑,但 Anthropic 追得飞快

OpenAI 依然是美国企业付费最多的 AI 供应商,2026 年 3 月,有 35.2% 的企业在使用它的服务。Anthropic 紧随其后,占比 30.6%—— 两者的差距,只有 4.5 个百分点。

一年前,这个差距还完全不一样。2025 年 1 月,OpenAI 的企业用户占比是 16.8%,而 Anthropic 只有 4.1%,差距接近 13 个百分点。

而过去 14 个月里,Anthropic 的企业付费用户规模涨了 7 倍,同期 OpenAI 的规模只翻了一倍。

剩下的供应商,在企业付费市场的份额,还远远落后。谷歌的 AI 产品 —— 包括 Gemini、Vertex AI、Workspace 的 AI 插件,过去三年里,占美国企业的比例一直停留在 3% 到 4.5% 之间,就算谷歌砸了重金,也几乎没怎么涨。

xAI 的份额,从 2024 年初的几乎为 0,涨到了 2026 年 3 月的 1.9%,有增长,但规模还是很小。

——Code 和 Cowork,推动了 Anthropic 的暴涨

Anthropic 的企业用户暴涨,刚好和它推企业开发者、知识工作工具的节奏对上了。

Anthropic 的编码助手 Claude Code,还有工作流协作平台 Cowork,在 2025 年底到 2026 年大规模推广 —— 刚好就是 Anthropic 增长曲线最陡的那段时间。

这个趋势说明,企业原生工具,而不是通用的聊天机器人,才是现在付费用户增长的核心。OpenAI 也推出了自己的开发者编码工具 Codex,但 Anthropic 聚焦开发者工作流的策略,已经在企业采购里获得了认可。

虽然 Codex 比 Claude Code 晚推出了几个月,但它也快速在开发者和知识工作者里普及,截至 2026 年 4 月 21 日,已经有 400 万活跃用户。