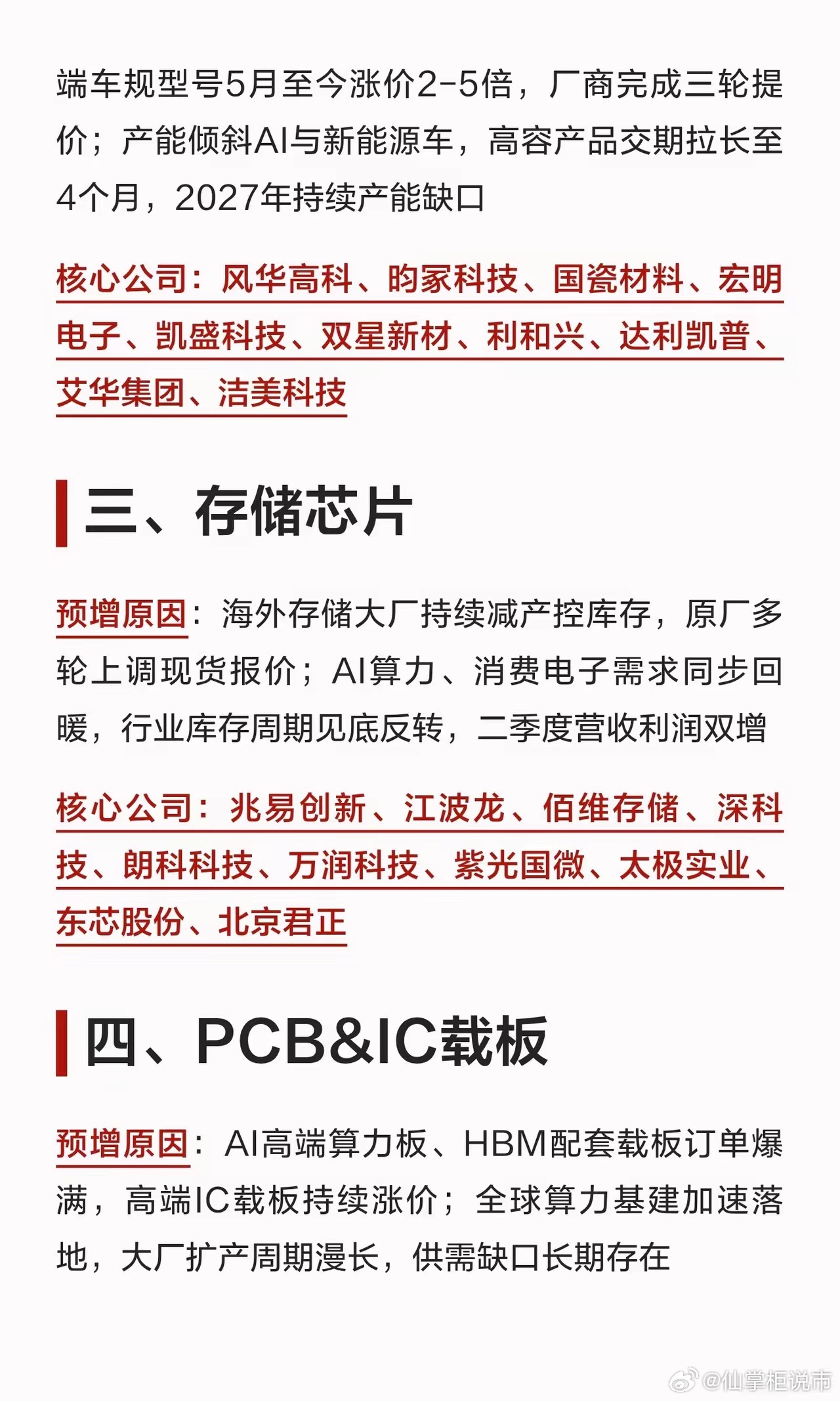

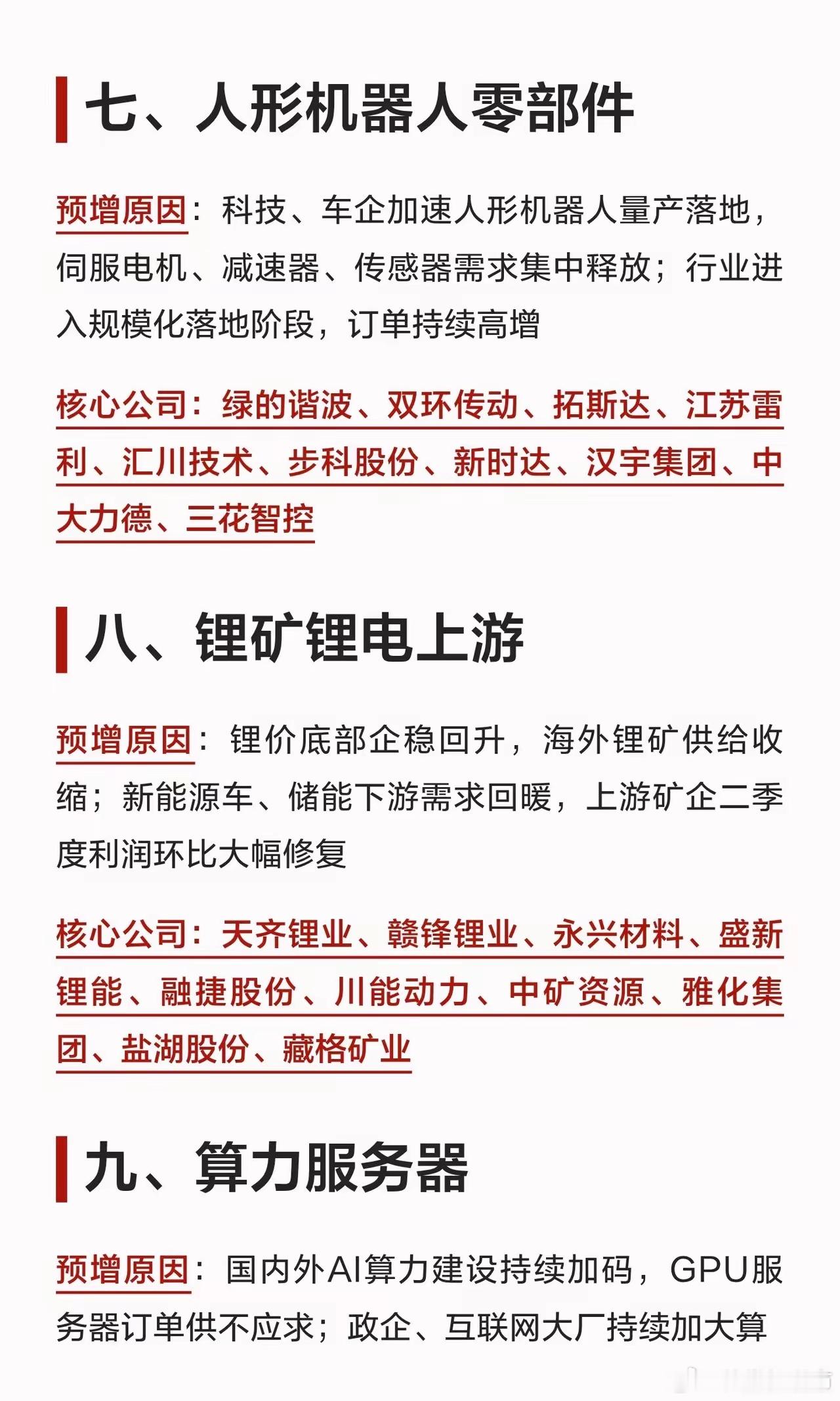

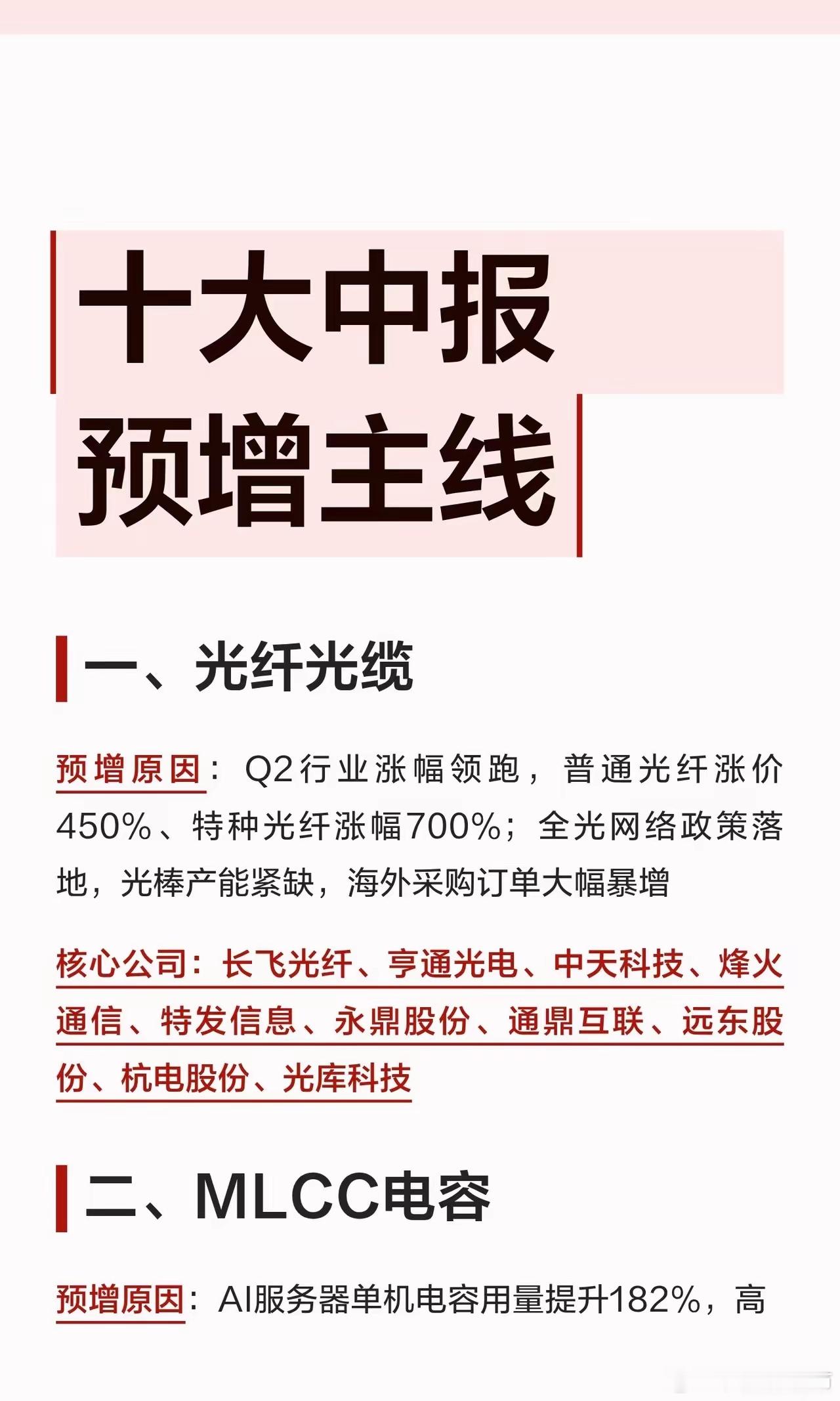

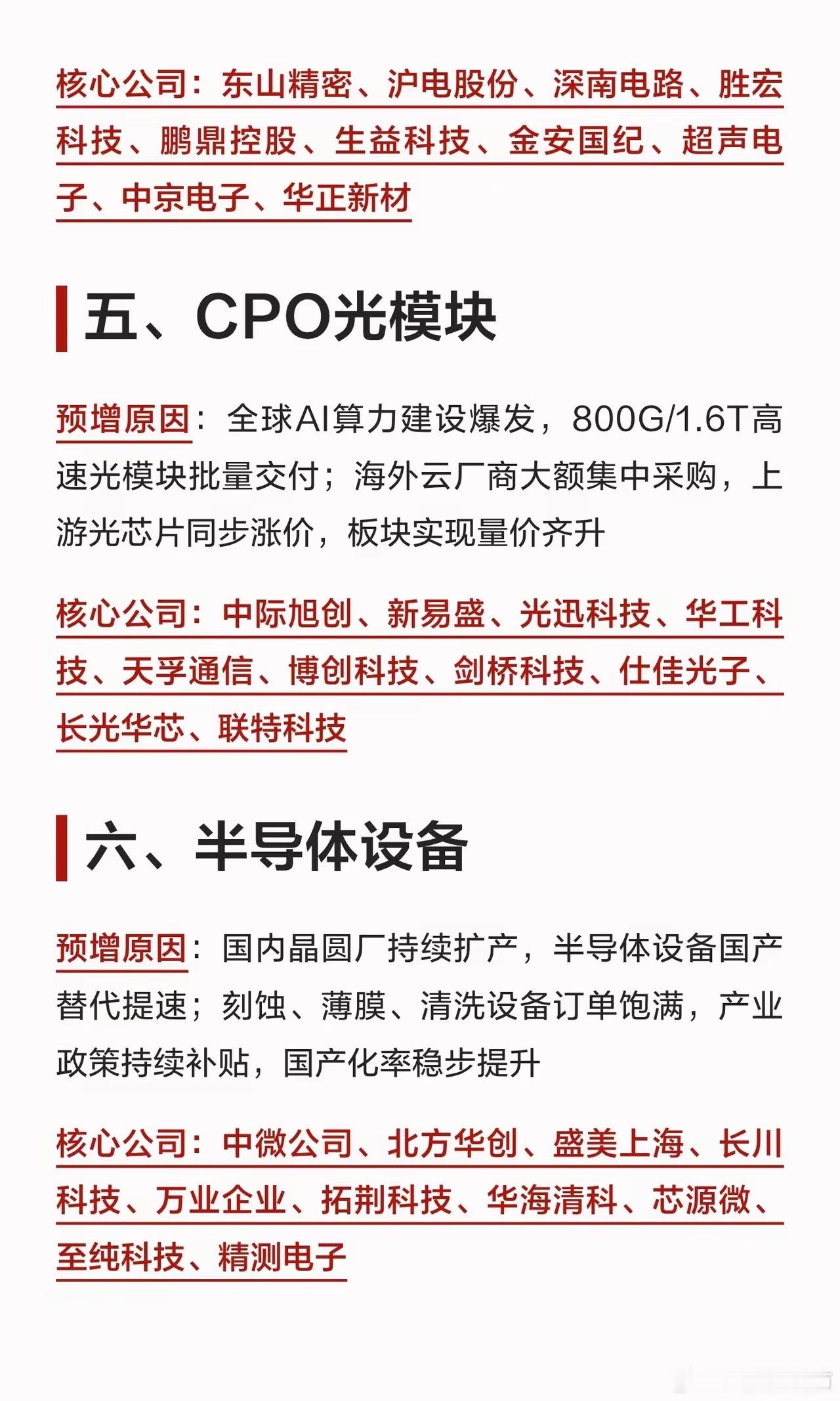

半年报业绩预增行情拉开帷幕,十大高景气赛道浮出水面半年业绩预告窗口已经开启,市场资金开始向业绩确定性高的行业集中。不少板块在供需格局改善、下游需求爆发的双重加持下,二季度利润迎来环比大幅回暖,成为接下来资金布局的主线。通信产业链率先迎来量价齐升。光纤行业迎来涨价潮,普通光纤价格涨幅接近4.5倍,特种光纤涨幅更是突破7倍。伴随着全光网络政策落地,上游光棒产能供不应求,海外订单集中涌入,行业盈利水平大幅抬升。紧随其后的是高速光互联赛道,全球智算中心持续扩建,800G与1.6T高速光模块批量交付,海外云厂商集中采购,上游元器件同步涨价,行业景气度居高不下。AI硬件上下游整条链条业绩全线兑现。AI服务器单机元器件用量大幅增长,MLCC高端车规型号短短数月价格翻了2至5倍,厂商多次上调报价,高容产品交付周期拉长至4个月,产能缺口将延续至明年。PCB与IC载板同样供不应求,算力主板、HBM配套高端载板订单排满,叠加扩产周期漫长,供需紧张局面短期难以缓解。存储行业已经走出低谷,海外大厂主动控产减产,现货价格接连上调,AI算力与消费电子需求同步回暖,行业正式进入上行周期。半导体设备则乘着国产替代的东风,国内晶圆厂持续扩产,刻蚀、薄膜、清洗设备订单饱满,政策红利持续推动国产化率稳步走高。科技制造新赛道同样收获颇丰。各大科技企业与车企加快推进人形机器人量产,伺服电机、精密减速器等核心零部件订单持续放量,行业正式迈入规模化落地阶段。整机厂商订单饱满,国内外算力采购力度不断加码,服务器产业链营收迎来集中释放。新能源板块也迎来基本面修复。锂价在底部企稳回升,海外矿山供给收缩,新能源车与储能需求回暖,上游矿企盈利环比明显改善。海外光伏装机量持续超预期,储能配套订单快速增长,产业链价格逐步企稳,出口数据大幅走高,储能电池与逆变器企业顺利兑现业绩。从通信光缆到AI硬件,再到高端制造与新能源,业绩增长都离不开供需格局反转与下游需求爆发。半年报预增行情已经启动,业绩兑现能力更强的细分领域,更容易走出独立行情。风险提示:本文仅为行业信息整理,不构成投资建议,市场存在波动风险。